近期汽零板塊在二級市場表現不俗,法拉電子、德賽西威、華陽集團、京泉華、兆威機電等都紛紛大漲,北交所首批上市公司中的同心傳動與大地電氣在開市當天也是大漲,借著這股東風,一家叫正強股份的汽車零部件公司在2021年11月22日登陸A股的創業板。

正強股份此次發行2000萬股,發行價為17.88元,募資3.58億元,扣除發行費用後,募集資金淨額為2.90億元,上市當日的開盤價為49.89元,較發行價上漲179%;收盤價為52.42元,較發行價上漲193%。

在上市後的次日即2021年11月23日,正強股份繼續強勢上漲,以57.22元/股收盤,漲幅比例為9.16%,市值45.78億元。

正強股份的一個看點是隨著新能源汽車對傳統燃油車的替代效應加速,上遊的零部件廠商能否在二級市場借勢獲得較高的估值,乃至於可以與鋰電池平分秋色。

正強股份主營業務為汽車十字軸萬向節總成、節叉及其相關零部件的研發、生產和銷售,主要產品為十字軸萬向節總成、節叉和十字軸,其中,十字軸萬向節總成在2021 年上半年的營收佔比為65.35% ,節叉和十字軸的營收佔比分别為16.30% 、16.90%。

這家企業地處浙江杭州蕭山,從股權結構看,家族特色明顯,屬於典型的「浙商概念」。

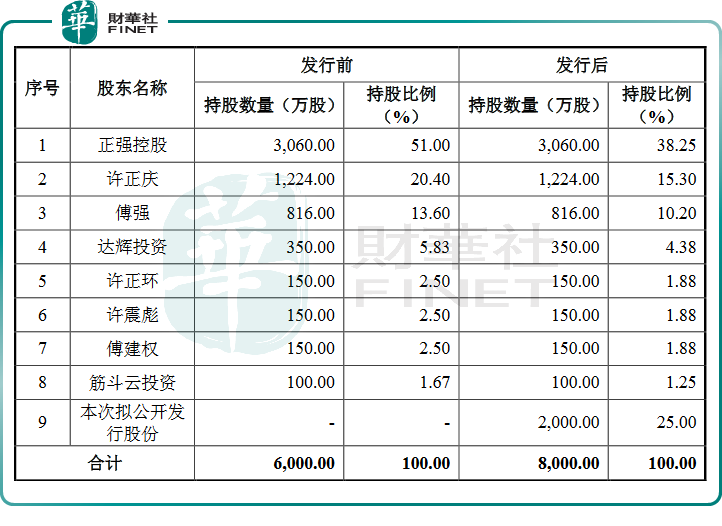

IPO前正強控股為發行人控股股東,直接持有發行人 51.00%的股權。許正慶、傅芸和傅強為發行人實際控制人。許正慶和傅芸兩人為夫妻關係、傅芸和傅強為姐弟關係。許正環、許震彪分别為許正慶的哥哥,傅建權為傅強配偶的哥哥。

IPO後,公司實際控制人許正慶、傅芸、傅強控制正強控股68.12%股份,仍處於絕對控股地位。其中,正強控股持股38.25%,許正慶持股15.3%,傅強持股10.2%。具體的股權結構情況如下表所示:

對任何一家汽車零部件公司來說,技術領域是否築起護城河是需要考慮的首要因素,如果技術領先,那麽就不愁沒市場,不愁沒業績,不愁股價的飛躍,這套邏輯是一個估值的好尺子。

在十字軸萬向節總成產品方面,正強股份的產品在耐用性、精度、性能等方面關鍵技術指標高於行業標準,並對部分合資或外資品牌車的同類零部件實現進口替代,具有技術優勢,能夠適應目前新能源汽車的技術要求。

在產品精度方面,正強股份生產的十字軸軸頸公差(在十字軸軸頸公稱直徑小於18mm 的情況下)可以達到 8μm,較行業標準允許的最大公差不超過 11μm 的水平縮小 27.27%;

另外公司生產的十字軸兩端面之間的距離公差(在十字軸兩端面之間的距離處於80mm-120mm 範圍内的情況下)可以達到27μm,較行業標準允許的最大公差不超過54μm 的水平縮小了50%。

在產品性能方面,公司生產的十字軸軸頸表面硬度可以達到59-63 HRC(硬度值測量單位),較行業標準58-64 HRC(硬度值測量單位)的水平收窄了約 33.33%。

在產品耐用性方面,公司生產的十字軸萬向節總成的扭轉疲勞壽命循環次數可以達到30 萬次,較行業標準不低於20 萬次的水平提高了50%;十字軸萬向節總成的磨損壽命可以達到120 小時,較行業標準不低於80 小時的水平提高了50%。

正強股份的先後有26 項產品被評為省級工業新產品,這也是間接說明公司的產品還是在業内有一定的競爭力。

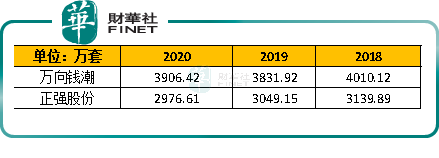

話雖如此,但正強股份並不算是行業内的領頭羊,頭部而是一家比較老的上市公司——萬向錢潮(000559.SZ),其主導產品也是萬向節、汽車輪穀單元、等速驅動軸、傳動軸等零部件產品,為十字軸萬向節總成市場行業龍頭企業。

從2018-2020年的出貨量來看(如下表所示),正強股份與位於頭部的萬向錢潮的依然有一定程度的差距。

但是反觀二級市場的表現,正強股份要比萬向錢潮表現的勇猛一些,萬向錢潮1994年深交所主板上市的,上市當時每股發行價3.80元,如今在11月23日的收盤價為6.42元/股,市值為212.10億,而正強股份發行價為17.88元,11月23日以57.22元/股收盤,漲幅比例為9.16%,市值45.78億元。

客戶方面,正強股份與博世華域、吉明美(GMB)、江蘇南陽耐斯摩汽車配件有限公司、德納(DANA)、美馳(MERITOR)、成都天興山田車用部品有限公司(本田品牌車之供應商)、東風汽車底盤係統有限公司、耐世特(NEXTEER)等國内外知名的汽車零部件供應商建立了穩固的合作關係,已經進入宜發(IFA)和上海納鐵福傳動係統有限公司的供應商體係。

2020年下半年開始向宜發(IFA)銷售產品並應用於奔馳品牌車上,同時開發了優質客戶上海納鐵福傳動係統有限公司,為發行人未來向新客戶進一步開發和銷售新產品奠定了基礎。

公司的產品已經在小鵬、威馬、比亞迪、上汽榮威、上汽通用五菱、上汽MG、廣汽埃安、吉利、北汽、通用、本田、現代、起亞、長城、東風等品牌上使用。

通過梳理公司的客戶結構,我們發現,其實正強股份的角色是汽車零部件廠商的供應商,並不直接與整車廠發生關係,通俗點說就是「汽車零部件的零部件」。

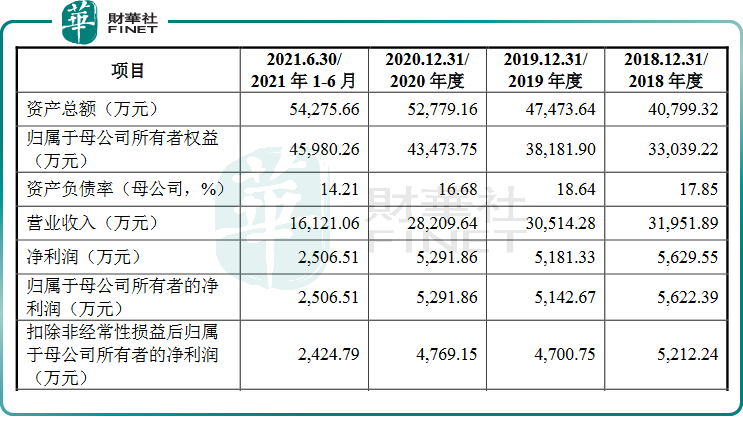

業績方面,招股書顯示,正強股份2018年、2019年、2020年營收分别為3.2億、3.05億、2.82億元;淨利潤分别為5629.55萬元、5181.33萬元、5291.86萬元。

正強股份2021年上半年營收為1.6億元,淨利潤為2506.51萬元。

可以看出,正強股份近幾年的業績表現並不漂亮,2020年的營收、淨利潤較2018年均有大幅下滑。2019年的營收同比2018年減少4.50%,2020年再度下降7.55%,主要滑受汽車產銷量下降、新冠疫情、國内汽車零部件的價格年降等。

正強股份官方預計,其整個2021年的營業收入為3.28億元至3.44億元,同比變動比例為16.27%至21.94%;歸屬於母公司所有者的淨利潤5050.00萬元至5450.00萬元,同比變動比例為-4.57%至2.99%。

毛利率方面,2018-2021上半年公司主營業務產品的毛利率分别為30.16%、28.87%、30.87%和26.83%,有些起伏不定。2019年度和2021年1-6月,主營業務產品毛利率下降,主要原因係產品銷售價格下降、成本上升等因素影響,具體的毛利率走勢如下表所示:

但橫向對比,正強股份官方表示公司毛利率水平依然是高於同行業可比的上市公司。

本次IPO募集的資金用途為汽車轉向及傳動係統用零部件擴產建設項目、技術中心升級改造項目、信息化建設項目。募集資金投資項目達產後,正強股份將新增年產1445 萬件十字軸萬向節總成和1100 萬件節叉的生產能力。如果這些產能能夠順利落地,且成功的銷售出去,那麽勢必又是業績提升的一劑強心針。

如果汽零板塊的這股風這次能夠刮得長久一些的話,那麽初出茅廬的正強股份能否分得一杯羹呢?值得期待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享