「瘋狂」的稀土行情之下,作為國内六大稀土集團之一的廈門鎢業(600549.SH),股價不儘跑輸稀土價格指數,還遠不及年内股價倍增的北方稀土(600111.SH)及五礦稀土(000831.SZ)兩位稀土大佬。

不僅如此,在九月份稀土板塊整體回調以來,廈門鎢業股價也領跌其他稀土企業。截至11月11日,從9月份高點的33.18元/每股,下跌至今的22.24元/每股,跌幅達33%。同期,稀土資源板塊累計跌幅為15%;而北方稀土股價從年内高點回調至今,累計跌幅為22%。

那麽,在稀土漲價潮背後,廈門鎢業業績能大幅改善嗎?

廈門鎢業:「靠‘鎢’不靠‘稀’」

從收入結構角度出發,廈門鎢業股價跑輸稀土價格指數及其他稀土企業的背後,或許正因其「靠‘鎢’不靠‘稀’」業務模式有關。

目前,廈門鎢業專注於鎢鉬、稀土和鋰電池材料三大核心業務,主要從事鎢精礦、鎢鉬中間製品、粉末產品、絲材板材、硬質合金、切削工具(包含刀具及刀片)、各種稀土氧化物、稀土金屬、稀土發光材料、磁性材料、貯氫合金粉、鋰電池材料及其他能源新材料的研發、生產和銷售。

收入按行業劃分,隨著房地產業務的出清,當前廈門鎢業收入呈現「4+4+2」的格局。

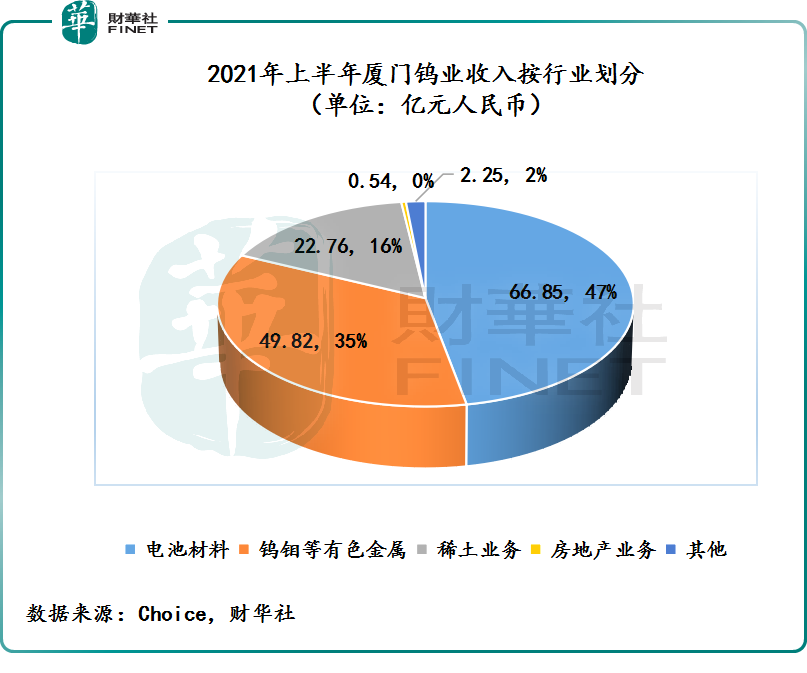

2021年上半年,廈門鎢業電池材料、鎢鉬等有色金屬、稀土業務的收入分别為人民幣66.85億元(單位下同)、49.82億元及22.76億元,分别佔總收入比重的47%、35%及16%,整體收入呈現「4+4+2」格局。

從收入結構上來看,關注度較高的稀土業務,最多給廈門鎢業貢獻兩成的收入,並非是公司獨擋一面的核心業務。

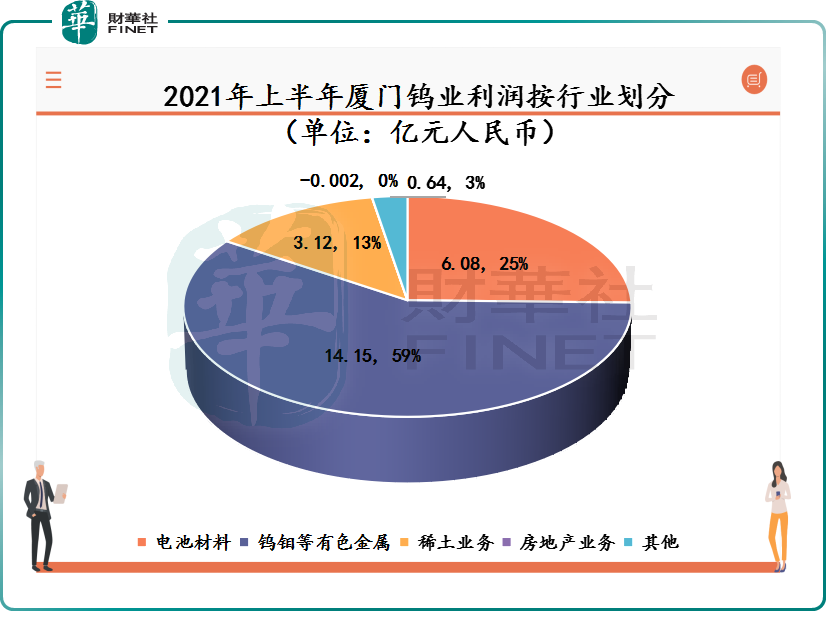

此外,從利潤角度來看,稀土業務佔廈門鎢業利潤空間並不大。2021年上半年,廈門鎢業電池材料、鎢鉬等有色金屬、稀土業務的利潤分别為6.08億元、14.15億元及3.12億元,分别佔總利潤比重的25%、59%及13%。

廈門鎢業電池材料、鎢鉬等有色金屬、稀土業務三大主業利潤與收入貢獻相差較大的原因在於毛利率貢獻的不同。其中,電池材料業務收入貢獻雖大,但毛利率且是最低的業務,毛利率一直在10%附近震蕩,2021年上半年該業務的毛利率為9.10%;鎢鉬業務這兩年隨著鎢鉬價格穩步上行並企穩,毛利率保持在26%-30%附近震蕩,2021年上半年毛利率28.4%,是廈門鎢業的當前最重要的利潤來源及「現金奶牛」;關注度最高的稀土業務,該業務毛利率受近年來稀土價格大漲,今年上半年毛利率略有上漲,毛利率為13.7%,綜合過去兩年毛利率表現,廈門鎢業稀土業務毛利率均值在12%。

值得注意的是,雖然廈門鎢業當前毛利率較過去略有上漲,但與毛利率保持在20%附近的北方稀土、五礦稀土相比,還是遜色不少的。

往後看,只要國内稀土開採受配額制影響,廈門鎢業的稀土產銷量或許不會有較大變化,給業績帶來的貢獻是比較穩定,也是可預見的。

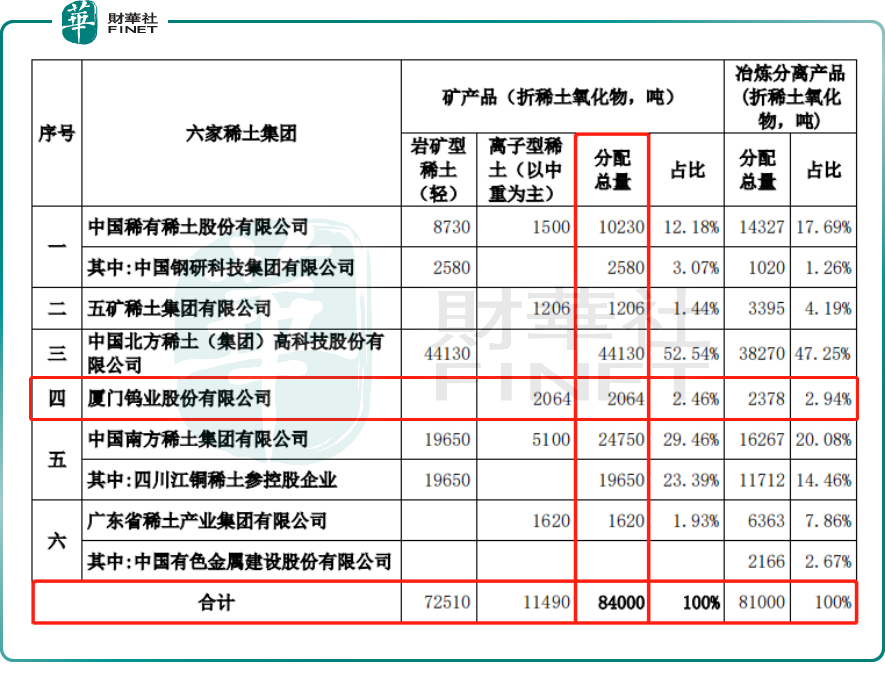

目前,我國稀土是配額制,由國家規定開採量,然後由中國稀有稀土(中鋁集團三大業務板塊之一)、五礦稀土、北方稀土、廈門鎢業、南方稀土(贛州稀土集團的核心企業)及廣東稀土(廣晟集團的全資企業)六家稀土集團負責開採、冶煉,每年會分兩次下發配額。

2021年第一批稀土開採、冶煉分離總量控制指標分别為84000噸、81000噸,其中,輕稀土龍頭北方稀土的開採指標和冶煉指標最大,分别為44130噸和38270噸,分别佔總指標的52.5%及47.25%;廈門鎢業的開採指標排名第三,冶煉指標則是最小,開採指標和冶煉指標分别為2064噸和2378噸,分别佔總指標的2.46%和2.94%

受到指標限制,廈門鎢業目前擁有稀土金屬產能3000噸/年左右,稀土氧化物產能3000-4000噸/年。

因此,在稀土配額制體係下,廈門鎢業分配到的開採指標和冶煉指標都不佔優勢,而這或許也是稀土業務收入貢獻佔公司總收入比重不大的原因吧。

結合收入、利潤及毛利率的表現來看,雖說廈門鎢業是國家六大稀土集團之一,但稀土業務並非是廈門鎢業絕大核心業務,只能作為第三大業務來看待。

從資源價格來看,稀土價格的週期波動給公司基本面產生影響有限,而鎢鉬價格的週期波動才是影響公司利潤及二級市場估值高低重要要素之一。

不僅如此,從長遠發展來看,分析廈門鎢業發展前景及業績預期,同樣不是僅看單一的稀土業務,而是看「鎢」不看「稀」,即看鎢的產業鏈,而並不是稀土資源。

永磁產能靜待釋放,「電池材料+鎢鉬」驅動力可期

雖說廈門鎢業在稀土上遊的開採及冶煉方面不佔優勢,但是在電池的正極材料及鎢鉬領域優勢還是比較明顯的,而且隨著公司加大在稀土下遊永磁材料產能釋放,廈門鎢業發展前景還是有點看頭的。

目前,廈門鎢業正加速剝離高負債且處於虧損的房地產業務以及其他虧損的資產包,集中火力在三大主業的發展戰略及思路是非常清晰的。

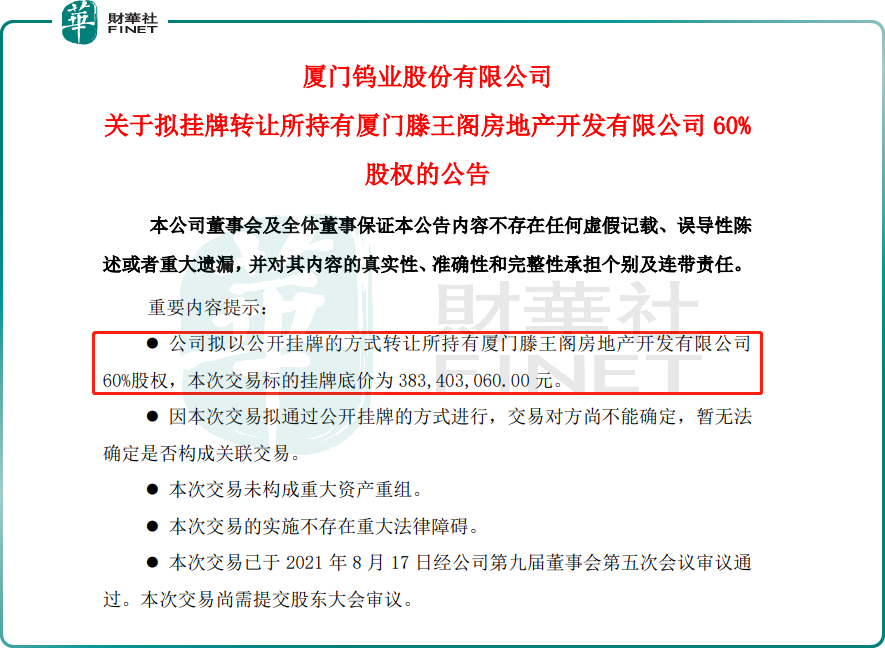

8月,廈門鎢業擬掛牌轉讓所持有廈門滕王閣房地產開發有限公司60%股權,交易標的掛牌底價為3.83億元。如此該筆交易能完成,廈門鎢業的業務將不再有房地產開發經營相關的業務。同月,廈門鎢業擬以公開掛牌方式轉讓所持有參股公司龍岩稀土工業園開發建設有限公司30%股權(該公司2021年上半年淨虧損160萬元),掛牌底價1.95億元。

如此可見,廈門鎢業正將主業聚焦在稀土、電池材料及鎢鉬三大領域而從目前產能釋放及業務佈局也反映出這一點。

稀土下遊永磁材料方面,目前廈門鎢業子公司長汀金龍3000噸高性能永磁材料項目於2020年7月建成投產,目前長汀金龍具有6000噸磁材產能。新增4000噸高性能稀土永磁材料擴產項處於土建施工階段,預計2021年12月完成廠房及配套基礎設施建設,預計2022年底項目全部建設完成並投產。此外,參股佈局百億永磁電機產業園,一期項目預計2022年7月完成。

鎢鉬業務方面,作為世界上最大的鎢冶煉產品加工企業及最大的鎢粉生產基地之一的廈門鎢業,目前已經擁有完整產業鏈,覆蓋至鎢冶煉、鎢粉末、鎢絲材和硬質合金深加工領域,並擁有較為突出的競爭優勢。其中,在高毛利率的鎢深加工領域的佈局已經初見成型,產能釋放也非常可期。

2020年底,廈門鎢業投資建設子公司廈門金鹭可轉位刀具瓶頸工序擴產及自動化改造項目,項目預計2021年底投產,建成後預計新增銷售收入約3,382萬元/年。2021年5月,公司計劃投資建設年產1000萬片可轉位刀片(數控刀片)生產線項目,預計於2022年底完成建設,於2023年達產,達產後預計實現年平均銷售收入將過億。

此外,廈門鎢業持續推進鎢及鎢深加工新產線建設,硬質合金棒材在建產能7200噸/年(新建7000噸+改造擴產200噸),鎢粉在建產能3000噸/年,混合料在建產能1200噸/年。

電池材料方面,廈門鎢業還是國内知名的正極材料廠商,主要生產鋰離子電池正極材料和貯氫合金粉負極材料。目前,廈門鎢業正極材料業務主要是今年分拆上市的控股子公司廈鎢新能(688778.SH)負責。

目前廈門鎢業持有廈鎢新能45.97%的股權。雖然廈門鎢業將廈鎢新能分拆獨立上市了,但分拆完成後廈鎢新能仍納入公司合並報表範圍。

上市之後,廈鎢新能為鞏固在正極材料領域市場地位,計劃在雅安經開區投資建設鋰離子正極材料項目,預計投資意向不低於100億元,投資建設10萬噸磷酸鐵鋰、6萬噸三元材料等。

該百億項目將分期建設。其中,磷酸鐵鋰項目首期建設規模年產2萬噸,預計投資不低於12億元,建設週期為2年,預計2023年投產;三元材料項目首期建設規模年產2萬噸,預計投資不低於22億元(包含建設電池回收1萬噸鎳钴冶煉車間、2萬噸三元材料車間),建設週期為3年,預計2024年投產。

綜上所述,目前廈門鎢業電池材料、鎢鉬和稀土三大主業仍處於擴張階段,當前業績還不足完全反映公司實力及業績厚度。因此,在產能並未全部釋放之前,還需要交給時間驗證。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享