為進一步促進社會資本參與生態建設,加快推進山水林田湖草沙一體化保護和修復,國務院辦公廳日前印發《關於鼓勵和支持社會資本參與生態保護修復的意見》(以下簡稱《意見》)指出,鼓勵和支持社會資本參與生態保護修復項目投資、設計、修復、管護等全過程,圍繞生態保護修復開展生態產品開發、產業發展、科技創新、技術服務等活動,對區域生態保護修復進行全生命週期運營管護。重點鼓勵和支持社會資本參與以政府支出責任為主(包括責任人滅失、自然災害造成等)的生態保護修復。對有明確責任人的生態保護修復,由其依法履行義務,承擔修復或賠償責任。

《意見》指出,社會資本參與方式包括自主投資模式、與政府合作模式、公益參與模式,收益來源包括採取「生態保護修復+產業導入」方式,利用獲得的自然資源資產使用權或特許經營權發展適宜產業;對投資形成的具有碳匯能力且符合相關要求的生態系統,申請核證碳匯增量並進行交易;通過經政府批準的資源綜合利用獲得收益等。

「綠水青山就是金山銀山」,國内生態文明建設戰略高度不斷提升,生態系統保護和修復、重要生態屏障建設等方向正在加速推進,同時在國家碳達峰、碳中和的戰略方向部署下,生態環保行業迎來良好的發展機遇。

11月11日,受利好消息刺激,環保板塊開市領漲,據東方財富數據顯示,截至收盤,中持股份 、金圓股份、博天環境漲停,華骐環保、盈峰環境、萬邦達分别上漲11.52%、8.63%、8.05%;園林工程板塊,農尚環境、杭州園林、ST雲投、山水比德領漲,漲幅分别為7.71%、3.02%、2.94%、2.91%。

在碳達峰碳中和發展機遇下,環保板塊經歷幾次較為大的漲幅,相較之下,園林綠化尚欠缺熱度,此次政策催化下,行業發展能否迎來新契機?

第一、園林與綠化工程板塊「柳暗花明」?

與2021年風光熱鬧的鋰電等新能源相比,園林與綠化工程板塊似乎一直遠離「鬧市」,遠離風口,而今受政策青睐,行業板塊發展近況如何?上市企業有哪些?

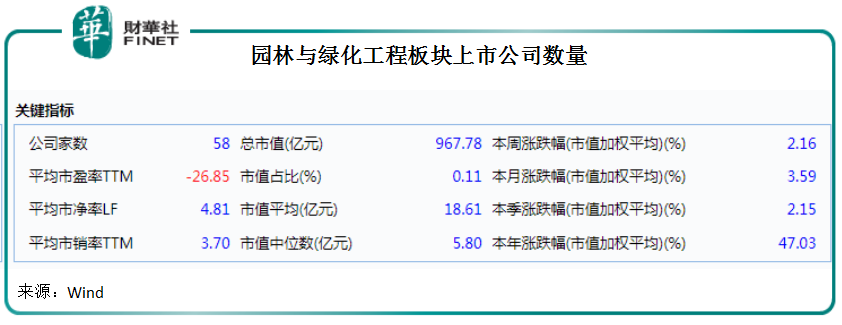

Wind行業分類顯示,A股園林與綠化工程有58家上市公司,總市值約968億元,佔A股總市值約1%。截至11月10日收盤,行業自2021年初漲了47%,平均市盈率TTM為-26.85。

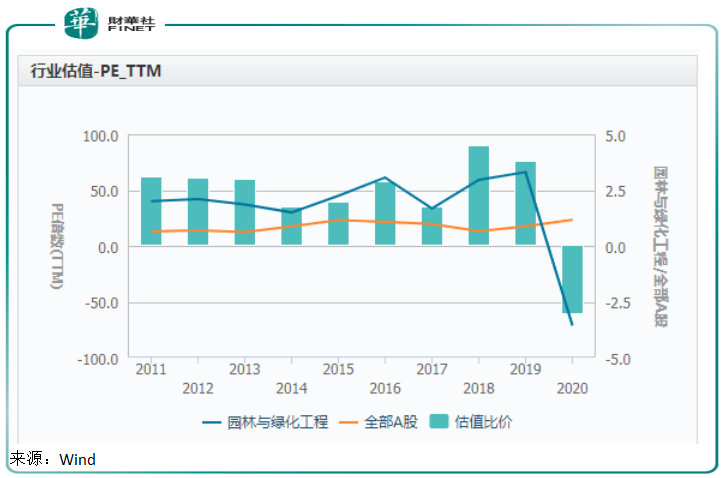

與歷史估值相比,當下園林與綠化工程板塊估值正處於近十年來的歷史低位。

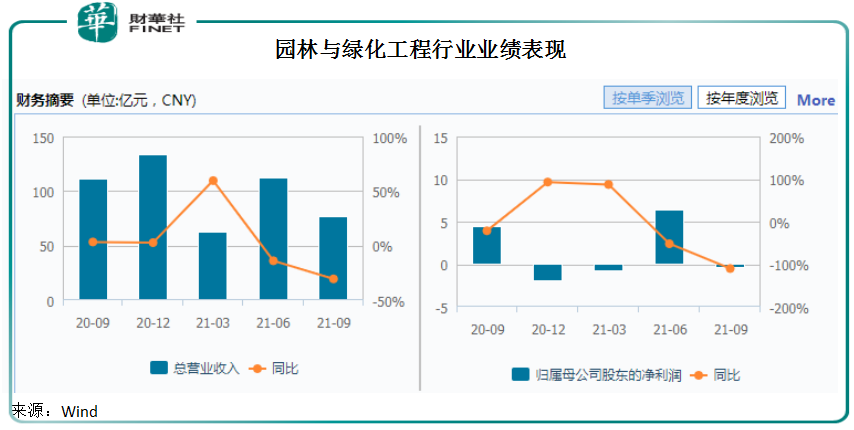

從業績看,2021年第三季度,行業板塊收入約76.85億元,同比下降30.55%,實現歸母淨利潤-0.44億元,同比下降110.25%。事實上,自2020年以來,行業淨利潤表現不如往年。

按客戶類型分類,園林綠化行業主要分為市政園林和地產園林,其中,市政園林包括道路景觀、公園景觀、廣場景觀和生態修復等,生態修復又包括坡面、河流、水庫、綠洲、礦區修復,業務模式以EPC、PPP為主,其中,PPP模式回款期較長;

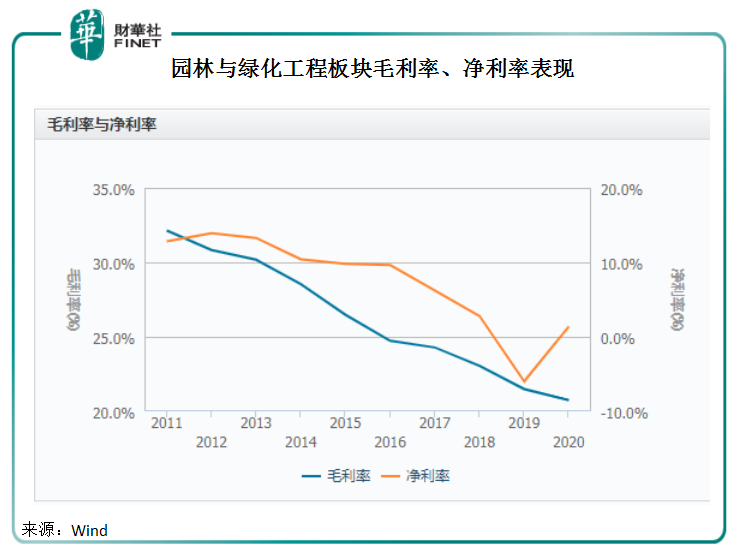

地產園林的客戶主要為房地產企業和業主,通常回款週期較短,但由於目前大多房地產開發商存在運營壓力和資金周轉壓力,因此大多地產園林公司業務量也出現下滑,毛利率近幾年也呈不斷下行趨勢。

隨著《2030年前碳達峰行動方案》發佈,以及《意見》明確鼓勵社會資本參與生態修復,園林與綠化工程有望加速釋放。

此外,園林綠化行業重要的商業模式PPP經過幾年發展,在政策環境、信用環境日趨完善,本次《意見》就提出,社會資本可按照市場化原則設立基金,投資生態保護修復項目。對有穩定經營性收入的項目,可以採用政府和社會資本合作(PPP)等模式,地方政府可按規定通過投資補助、運營補貼、資本金注入等方式支持社會資本獲得合理回報。

政策持續鼓勵,PPP模式將持續成為園林與綠化工程行業資本與政府合作開展生態修復的橋梁,並仍將持續為行業企業貢獻業績。

第二、林業碳匯成香饽饽?

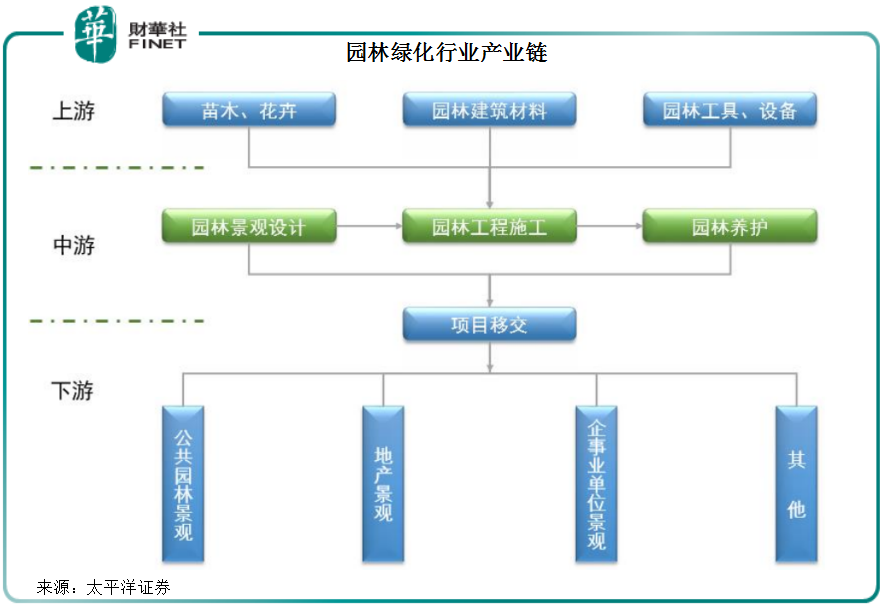

園林綠化產業鏈也涉及細分領域眾多,上遊有苗木花卉、園林建築材料、園林工具設備等;中遊則有園林景觀設計、園林工程施工、園林養護;下遊主要是項目移交的對象客戶。

總體來看,園林綠化行業按產業鏈分可分為設計、施工、養護,據頭豹研究院,規模相對較大的園林綠化企業通常覆蓋產業鏈大部分環節,如大型園林綠化企業多數擁有苗木生產基地,同時可向客戶提供園林綠化規劃設計、工程施工、園林養護等全方位服務,行業上市公司有東方園林、嶺南股份、鐵漢生態、東珠生態、綠蔭生態等。

在2017年金融去槓桿大背景下,園林行業經歷的資金危機已經於2018年融資環境回暖得到緩解。據東興證券研報顯示,行業内東方園林、鐵漢生態、蒙草生態、棕櫚股份、美晨生態等多家龍頭企業已獲國資入股,2019年年初鐵漢生態、蒙草生態的優先股成功發行,棕櫚園林通過轉讓應收賬款融資,龍頭企業的現金流緊張局面得到緩解。

此外,在「雙碳」戰略機遇下,園林綠化行業迎來雙重利好,一個生態修復業務放量,一個是林業碳匯。

林業碳匯是一種標準化的特殊金融產品,需要減排指標的工業企業可通過購買林業碳匯等實現對自己碳排放的抵消。2021年7月16日,全國碳排放權交易市場上線啓動,把碳排放權作為一種商品交易。有減碳壓力的企業不用自己去植樹造林,購買碳匯便可實現減碳。

林業碳匯是目前最經濟的「碳吸收」手段,去除二氧化碳的成本大概在10-50美元/噸,其餘途徑成本均高於100美元/噸,或將備受有減碳壓力的企業歡迎,迎交易熱潮。

綜合性生態環境修復與園林景觀建設服務商東珠生態近期與四川省長江造林局簽訂戰略合作框架協議,選擇四川省内500萬畝以上的林地共同開發林業碳匯項目。

此外,綠茵生態也與中國林場簽訂《合作框架協議》,在國家儲備林建設、林業碳匯、林業生態修復、森林康養與文化旅遊等方面開展全方位、多模式、深層次合作。

小結

在「雙碳」發展語境下,國家鼓勵民間資本進入生態修復,讓從事生態修復業務的園林綠化行業坐上風口,有利於推動行業進一步發展,同時,也為行業打開林業碳匯全新的發展途徑。

此外,城市化進程的不斷推進及實施鄉村振興戰略等重要舉措,也使生態修復及綜合環境治理行業的需求持續快速增長,涉及的土壤修復、流域治理、生態城市、智慧園林等細分行業未來市場需求和空間規模可期,行業前景廣闊。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享