當下新能源汽車的命運可以拆分為兩半,一半是電動化,一半是智能化。電動化指的正是以動力電池為載體的能源驅動技術路徑,它的使用性能與成本關乎著新能源汽車取代傳統燃油車的進程。

2021年9月10日,中國汽車動力電池產業創新聯盟發佈了2021年8月份動力電池月度數據。

01整體產銷量數據分析

產量方面,2021年8月,我國動力電池產量共計19.5GWh,同比增長161.7%,環比增長12.3%。其中磷酸鐵鋰電池產量11.1GWh,佔總產量56.9%,同比增長268.2%,環比增長18.8%;三元電池產量8.4GWh,佔總產量42.9%,同比增長91.5%,環比增長4.8%。

7月份的產量數據顯示,磷酸鐵鋰電池已經超過三元電池7.8個百分點,8月份已經超過14個百分點,二者在產量上的差距在放大。

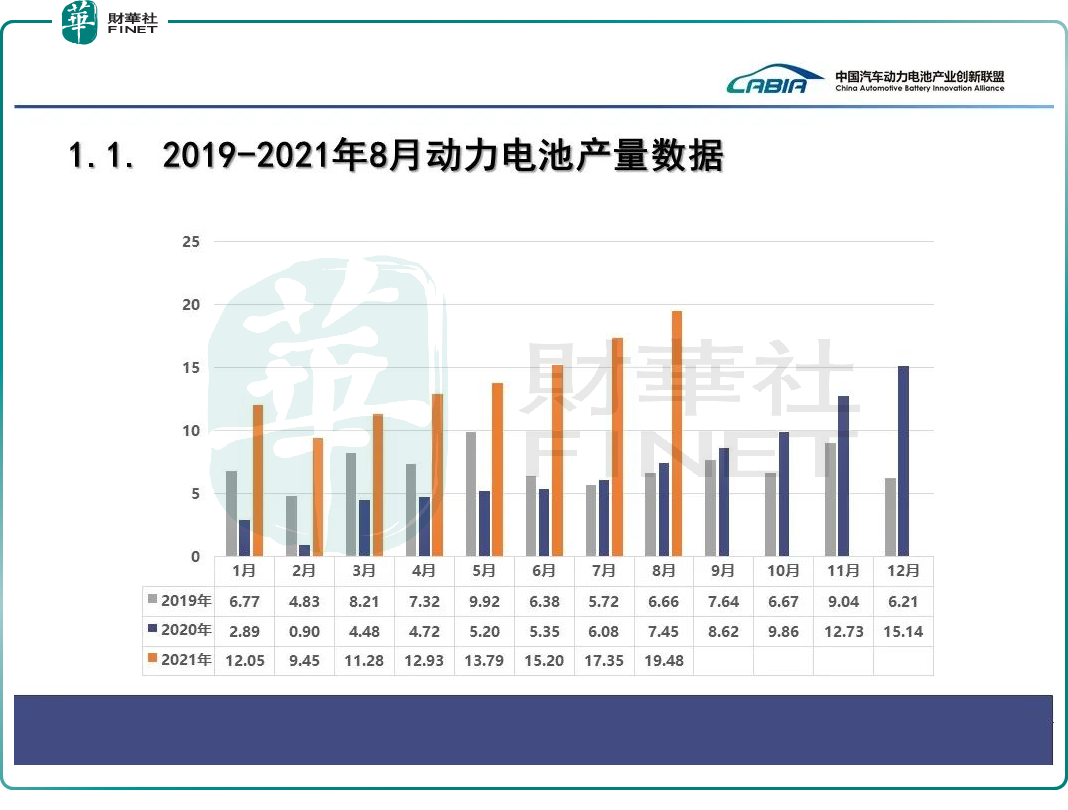

根據中國汽車動力電池產業創新聯盟披露的數據,2019-2021年近三年國内動力電池產量數據如下:

從上表可以看出,2020年的上半年對動力電池行業來說是個低谷期,低於前一年的2019年,也低於後一年的2021年,主要是新冠疫情的爆發引起的下遊新能源汽車行業的收縮。自2020下半年以來,這種態勢得以逐漸扭轉,產量開始從低迷狀態爬坡。

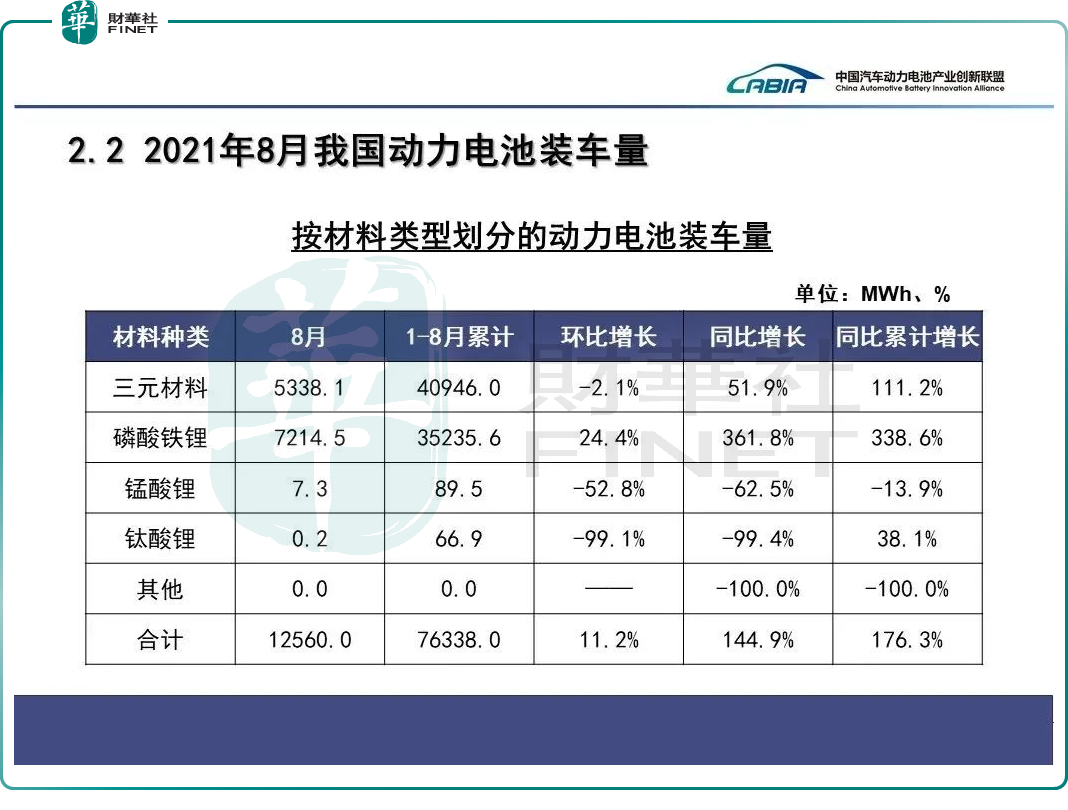

具體到不同種類的動力電池,根據中國汽車動力電池產業創新聯盟披露的數據,8月份的當月以及累計產量情況如下表所示:

早在2021年5月份,國内磷酸鐵鋰電池產量創新高,並在當月首次超過三元鋰電池,而且1-5月的累計產量首次超越三元鋰電池,在以後的6、7、8月份依然如此。

要知道,在2018-2020年,國内三元電池的年產量是反超磷酸鐵鋰電池的,到了2021年,從1-8月的累計產量來看,磷酸鐵鋰電池的產量已經超出三元鋰電池4906MWh,若照這樣的趨勢發展下去,極有可能在2021年整個年度的產量上超越三元鋰電池。

裝車量方面,2021年的7月份,磷酸鐵鋰電池的單月裝車量開始超過三元鋰電池,8月份,磷酸鐵鋰電池的單月裝車量依然是超越三元鋰電池。

8月份,我國動力電池裝車量12.6GWh,同比上升144.9%,環比上升11.2%。其中三磷酸鐵鋰電池共計裝車7.2GWh,同比上升361.8%,環比上升24.4%;三元鋰電池共計裝車5.3GWh,同比上升51.9%,環比下降2.1%。

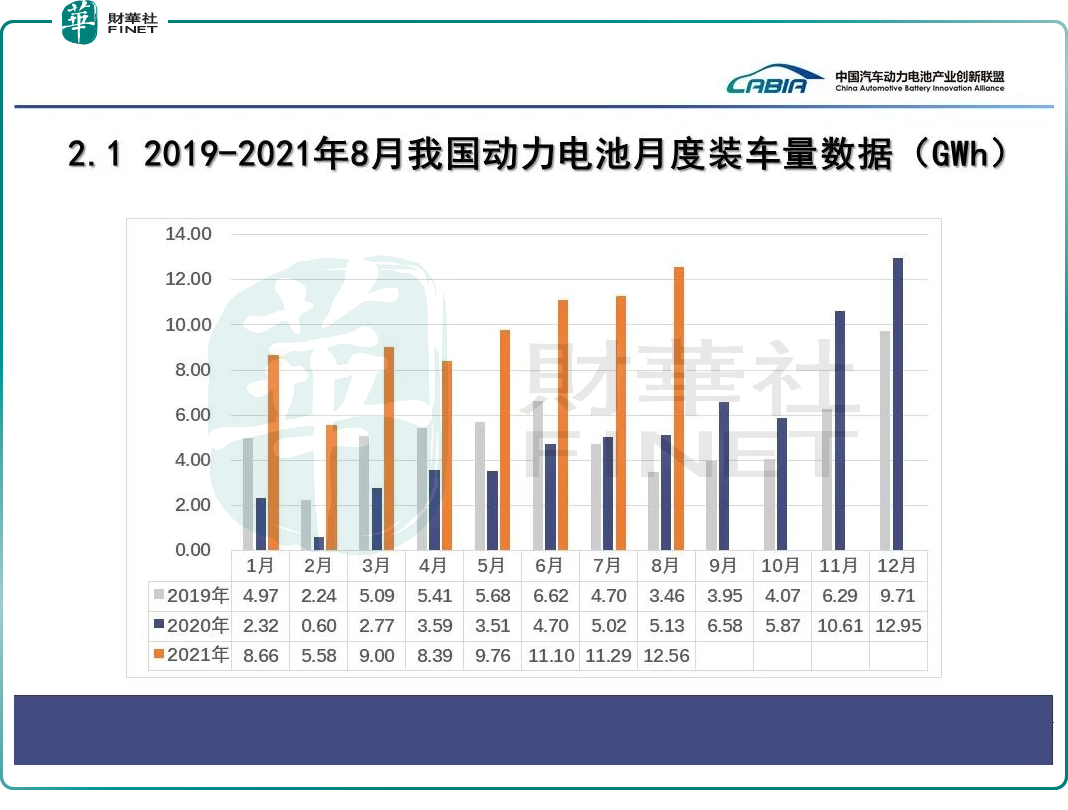

2019-2021近三年我國動力電池單月度裝車量數據如下表所示:

2019-2021近三年的裝車量數據走勢與產量數據走勢基本吻合。

具體到不同種類的動力電池,根據中國汽車動力電池產業創新聯盟披露的數據,8月份的當月以及累計裝車量情況如下表所示:

由上表可以看出,磷酸鐵鋰電池在8月份的當月裝車量數據是超越三元鋰電池的,但是1-8月的累計裝車量數據還是三元鋰電池的裝車量處於領先地位。

02 寧德時代與比亞迪的寡頭效應加劇,國軒進前三

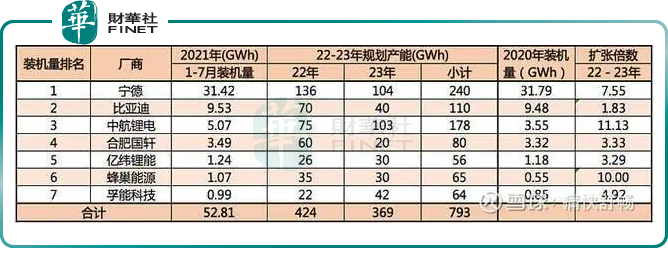

具體到企業層面,根據中國汽車動力電池產業創新聯盟披露的數據,2021年8月國内動力電池企業裝車量TOP15如下所示:

寧德時代在8月份的裝車量以6.5GWh在排行榜穩居第一,市佔率為51.7%,相比7月份的50.1%的市佔率,又上升到一個新台階。

寧德時代是2021年擴張總量最猛的,2021上半年新增投產產能達到了60GWh,預計在22-23年新增規劃產能240GWh,預計投入資金超過800億元,若以2020年31.79GWh裝機量的數據為基數,那麽寧德時代2022-2023年的擴張倍數為7.55倍。

寧德時代的產能擴建計劃在2021年初就已顯露頻,先是在春節前抛出300億元新增4個動力電池項目,後在7月推出了高達580億元的定增,掀起動力電池產能軍備賽的高潮,用於新增電池產能的建設。

比亞迪在8月份的裝車量為2.4GWh,在排行榜處於第二的位置,市佔率為19.1%,相比7月份的16.8%的市佔率,提升了兩個百分點。比亞迪的動力電池業務呈現蒸蒸日上的態勢,2021年1-8月累計裝機總量約為18.1GWh,已經超過上年全年的動力電池裝機量(9.01GWh)。

比亞迪預計22-23年新增規劃產能110GWh,預計投入資金超過400億元,部分2021年新增產能已經於第三季度投產了,投產速度與寧德時代已經不相上下。

比亞迪在二級市場的表現同樣亮眼,下半年經歷過140的低谷後,儘管一直有高管、股東的減持的利空,但還是咬緊牙關,一路反彈至300以上,資本市場給予了較高的認可度。

國軒高科在8月份的裝車量排行榜超過中航鋰電挺進前三的位置,市佔率為5.5%,2021年1-8月累計裝機總量約為5.1 GWh。

8月23日,國軒高科與越南汽車品牌VinFast簽署了電動汽車用LFP電芯研發生產合作諒解備忘錄,雙方將共同開展LFP電池的研發和生產,在海外擴張方面加緊步伐。

目前,國軒高科在國内共建有8大生產基地,產能擴建方面,預計2021年底產能將達到28GWh(其中磷酸鐵鋰產能23GWh,三元產能5GWh),其規劃到2025年產能達到300GWh。

技術路線方面,國軒高科希望在2022年實現磷酸鐵鋰電池260Wh/kg、三元電池350Wh/kg的能量密度目標。

在二級市場上,國軒高科2021年以來的最高股價為63.85元,相對於寧德時代的500元,比亞迪的300元,確實有些遜色,老大老二有肉吃,老三就只能喝湯了。不過,隨著產能的拓建與海外市場的打開,國軒高科能否挺進新能源百元股的大門,也是挺值得期待的。

中航鋰電位於第四的位置,相對於7月份6.8%的市佔率下滑至4.9%,但在產能擴張方面,中航鋰電卯足幹勁,2020年產能為16GWh,預計在22-23年新增規劃產能178GWh,擴張倍數為20年產能的11.13倍,預計投入資金超過500億元。

雖然遭遇了寧德時代的專利侵權投訴這一突發的幺蛾子事件,但在2021年1-8月的累計裝機量方面,中航鋰電已經達到5GWh,去年同期的這一數字為1.18GWh,增幅驚人,資本進程方面,2022年計劃IPO。

脫胎長城汽車的蜂巢能源,超越了億緯鋰能與欣旺達、孚能科技等上市公司,挺進了TOP5。

蜂巢能源為了IPO拼搏擴張產能,從2020年6.5GWh,22-23年預期新增65GWh。努力去實現,長城汽車設定的到2025年實現產能超200GWh的小目標。

蜂巢能源在3月啓動的B輪融資計劃融資30-40億元,實際在下半年成功融資100多億元,遠超預期,計劃2022年正式啓動科創板上市之旅,屆時,與中航鋰電相比,誰先成功登陸A股,也是一個看點。

億緯鋰能在8月動力電池裝機量排行榜的位置比較靠後,要知道,億緯鋰能過去是主打消費電池的,2021上半年, 動力電池的營業收入是38.91億元,消費電池的收入為26.69億元,動力電池開始成為公司的核心業務。

在產能佈局方面賽跑也在加速,7月22日的官方公告顯示,3GWh圓柱磷酸鐵鋰電池項目、0.7GWh圓柱三元鋰電池項目、3GWh方形磷酸鐵鋰電池項目、4GWh三元方形鋰離子電池項目和1.5GWh三元方形鋰離子電池項目,投資總額約為24.5億元。

孚能科技2020年的產能在13GWh,2021年則依託與吉利的合作迅速擴張,22-23年預期新增64GWh,擴張倍數為20年產能的4.92倍。

我們可以看出,基本上各大電池廠商都在加緊步伐,搶佔市場,無論是大巨頭,還是規模稍小的廠商,產能擴建情況匯總所示:

接下來2-3年里,動力電池市場的兩大看點在於:第一,兩大巨頭寧德時代與比亞迪圍繞著磷酸鐵鋰與三元鋰電、以及儲能電池的競爭會加劇;第二,動力電池第二梯隊的陣營中處於快速擴張期,誰將成為第二梯隊的龍頭?中航鋰電?國軒高科?蜂巢能源?還是億緯鋰能?

作者 慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享