8月份以來,水泥板塊強勢崛起,個股表現亮眼。

近一個月,華新水泥(600801.SH)漲幅超48%,上峰水泥(000672.SZ)漲幅近40%,塔牌集團(002233.SZ)漲幅近35% ,四川雙馬(000935.SZ)漲幅近27%,天山股份(000877.SZ)漲幅近25%。

9月13日,水泥板塊再度走高,截至發稿,上峰水泥盤中漲停,華新水泥、塔牌集團、萬年青、福建水泥、西藏天路、海螺集團等紛紛跟漲。

那麽,近期水泥板塊為何輪番大漲?

01 各地水泥價格回暖

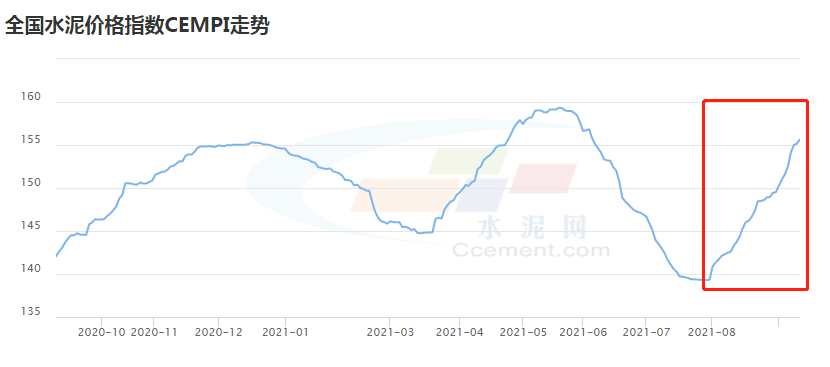

刺激水泥概念股反彈,最直觀的數據莫過於7月底以來國内各地水泥價格回暖。

8月份以來,各區域水泥價格均出現不同幅度的上漲。據中國水泥網行情中心數據,上週全國超半數的省份中水泥價格出現上漲情況,主要集中在南方地區。

具體來看,湖北十堰地區9月4日起上調水泥價格30-50元/噸;廣東粵東地區上調水泥價格30元/噸,粵北及珠三角、粵西地區上調袋裝水泥價格40-50元/噸;廣西河池地區9月3日起上調水泥價格50元/噸;浙江、安徽、重慶等地也相繼發佈漲價通知。

02市場供需兩旺

水泥價格的上漲關鍵在於水泥的市場需求增加。

水泥作為國民經濟建設中的傳統建築材料,是典型的投資拉動型行業。今年前7月,因受疫情、洪澇自然災害,以及房地產承壓等因素影響,新基建投資和房地產投資進度放緩,增速不及預期。簡而言之,今年前7月水泥市場供過於求,導致水泥價格下跌。

進入8月份,全國水泥市場逐步走出窪區,需求持續回升。從需求端來看,7月30 日中共中央政治局召開會議指出,要加快推進「十四五」規劃重大工程項目建設;與此同時,今年8月以來政府債券發行進度明顯提速。政策推動,基建增長預期明確一定程度上增加了市場對需求的信心。

在供給端,前期水泥原料上漲,導致水泥廠商利潤下滑,增產意願下降,全國水泥庫存有所回落,促進水泥價格逐漸回升。

國盛證券認為,隨著需求的季節性回升,以及錯峰等行業自律手段和局部限電的供給側約束,前期價格回落幅度較大的區域價格持續反彈,水泥價格延續上升節奏。

03原料價格持續上漲

煤炭是水泥行業重要的原燃料,2021年上半年,國内煤炭價格持續上漲,數據顯示,今年上半年,動力煤均價816.5元/噸,較去年同期542.8元/噸,同比上漲50.4%。

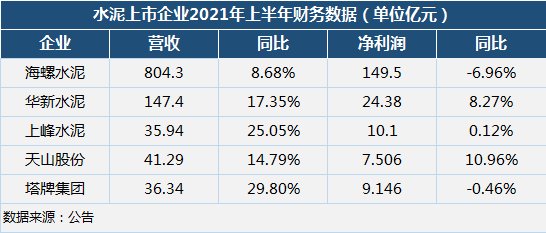

煤炭價格持續上漲,水泥廠商成本壓力加大,盈利下滑明顯。以市值最高的海螺水泥為例,2021年上半年,該公司實現營收804.3億元,同比增長8.68%,淨利潤實現149.5億元;儘管是「水泥一哥」,但淨利潤還是下滑了7%。

華新水泥營收同比增長17.35%,淨利同比增長8.27%;上峰水泥營收同比增長25.05%,淨利同比增長0.12%;天山股份營收同比增長14.79%,淨利同比增長10.96%;塔牌集團營收同比增長29.8%,淨利同比下降0.46%。

今年上半年,水泥公司的銷售毛利率差異較大,且毛利率均有所下降。上述公司毛利率分别為27.8%、36.87%、46.79%、34.32%、38.54%。其中,塔牌集團毛利率下降達8.73個百分點。

總體來看,今年上半年水泥上市公司營收均有所增長,但盈利情況欠佳,水泥廠商多呈現出「增收難增利」的狀況。

中國水泥網相關人員指出,煤炭作為水泥生產的最大成本要素,今年以來波動幅度較大,且處於高位,預計下半年煤價仍將居高不下,水泥企業生產成本將繼續承壓,利潤或難以追平去年。

04未來的預期

展望後市,不少行業人士認為,「金九銀十」是傳統基建需求旺季,水泥市場需求有望持續拉升,預計水泥板塊也將持續回暖。

民生證券研報稱,隨著下半年財政政策的推進,及需求旺季的來臨,看好財政政策發力下基建端水泥需求的復蘇。

國盛證券認為,中長期來看,碳中和背景下隨著相關政策的出台落地,產業政策和供給約束或持續趨嚴,有利於提升行業盈利中樞和穩定性。當前板塊市淨率和市盈率等相對估值尚處歷史低位水平,推薦業績確定性強,中長期產業鏈延伸有亮點的企業。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享