特斯拉(TSLA.O)又要提價了,今年特斯拉已多次提價,馬斯克罕見表態「瘋狂的困難」。下遊整車廠商的困難,這背後離不開新能源上遊的原材料壓力:這其中既有芯片缺貨的原因,也有原材料價格的瘋狂上漲原因,比如鋰電原材料。

基本面的變化在二級市場上已然有所反應,鹽湖提鋰的概念今年被瘋狂炒作,隨著鹽湖股份(000792.SZ)的重新上市,達到了高潮。那麽目前鋰電原材料是什麽狀態?鹽湖股份又出了什麽變化?新能源產業鏈上下遊的不均衡,會有何種影響?

特斯拉又提價,整車廠壓力大

9月11日,特斯拉宣佈,即日起,特斯拉Model Y Performance高性能版車型價格上調1萬元人民幣,調整後,車輛起售價為38.79萬元人民幣。該車型交付時間預計為今年第四季度。

目前,Model Y共有三個版本,分别為標準續航版、長續航版以及Performance高性能版,售價為27.6萬元、34.79萬元、38.79萬元。

這不是特斯拉第一次漲價。今年3月特斯拉中國曾上調國產Model Y價格,長續航版車型由此前的33.99萬元,漲價8000元,售價上調為34.79萬元。官方表示調價主要是受公司生產製造成本上漲的影響。5月份,Model 3標準續航升級版車型漲價1000元,這一調整也反映了成本波動的實際情況。

兩款定位高端市場的車型也在近期漲價。8月4日,特斯拉中國將Model S長續航版價格由82.999萬元上調至85.999萬元,Model X長續航版指導價由87.999萬元調整至90.999萬元,上漲幅度均達到3萬元。而在此之前的7月16日,上述兩款車型均在原先基礎上已經上漲了3萬元。

美國市場漲價幅度和頻率上,相比國内更顯著。據統計,特斯拉美國在兩個月内共五次對旗下車型進行調價,上述漲價距離上一次不到半個月的時間。多次漲價後,美國地區Model 3起售價近4萬美元,約合人民幣25.73萬元,已明顯高於中國地區補貼後25.09萬元的售價。

據《證券時報》旗下e公司報道,馬斯克罕見表態「瘋狂的困難」。為何整車廠商那麽「困難」?這其中既有芯片缺貨的原因,也有上遊原材料價格今年瘋狂上漲的原因。

上下遊的「不平衡」:原材料漲瘋了

新能源整車銷量大增,但原材料卻在瘋漲,給下遊整車企業帶來很大的成本壓力。

8月新能源汽車產銷量首次超過30萬輛,同比增長1.8倍。新能源汽車市場需求的高速增長,帶動了動力電池需求大增161.7%。

與此同時,上遊原料價格月内漲幅超40%。供需偏緊,新能源汽車產業發展正面臨激烈的原材料爭奪。

中國汽車工業協會數據顯示,8月,新能源汽車產銷量首次超過30萬輛,再創歷史新高,達到32.1萬輛,同比增長1.8倍;1-8月,累計銷售179.9萬輛,同比增長1.9倍。

新能源汽車市場的火爆帶動了動力電池產業鏈的發展。中國汽車動力電池產業創新聯盟數據顯示,8月,我國動力電池產量共計19.5GWh,同比增長161.7%,環比增長12.3%。

1-8月,我國動力電池產量累計111.5GWh,同比累計增長201.0%。其中三元電池產量累計53.2GWh,佔總產量47.7%,同比累計增長137.2%;磷酸鐵鋰電池產量累計58.1GWh,佔總產量52.1%,同比累計增長301.8%。

下遊新能源汽車的銷售火爆,帶動了上遊鋰電池產業鏈的火熱,但與此同時,上遊原材料價格也上漲很瘋狂。我們僅對比最近兩天的價格就懂了。同花順數據顯示,9月9日,電池級碳酸鋰平均價達到13.5萬元/噸,較8月初9.1萬元/噸,漲幅達到48.3%。而9月10日價格再度上漲,上海有色網數據顯示,9月10日,鋰輝石精礦均價報1005美元/噸,今年以來漲幅達140.7%;電池級氫氧化鋰均價報13.85萬元/噸,今年以來漲幅為182.7%;電池級碳酸鋰均價報13.75萬元/噸(碳酸鋰9月9日價格還是13.5萬元/噸呢),今年以來漲幅為167%。

筆者查詢choice數據,做了一個氫氧化鋰和碳酸鋰的價格走勢圖,這兩種都是重要的鋰電原材料,我們可以從下圖中看到,2021年以來,兩種原材料的價格都漲瘋了,特别是7月後,圖中價格上漲趨勢近乎90度上漲,跟火箭發射一樣。

有鋰礦就任性?

隨著原材料的上漲,手里有礦心中不慌的公司今年股價就非常「任性」,鹽湖提鋰概念被瘋狂炒作,板塊炒作情緒隨著鹽湖股份重新上市達到了高潮。筆者曾在8月03日文章中寫過鹽湖股份的投資邏輯,具體見文章《機構喊出漲4倍,股民集體狂歡,鹽湖復牌後怎麽走?》。

鹽湖股份在8月10日正式在交易所復牌,當日表現高開低走,隨後開啓上漲模式,但近日有所震蕩。統計8月10日至8月23日(筆者按:8月23日為近期高點)發現,股價在復牌後一段時間,最佳表現為漲幅395.02%,在復牌前8月初機構喊出漲4倍,確實蠻準的!

鹽湖股份的大漲,離不開鹽湖提鋰概念的加持。鹽湖股份是鹽湖提鋰板塊的龍頭,其子公司藍科鋰業已擁有1萬噸碳酸鋰產能,2萬噸產能已投入試運行狀態,預計2021年底全部完成,並釋放產能。

今年上半年業績也有鋰鹽產品的助力。鹽湖股份上半年歸母淨利達21.14億元,同比增長52.97%。

鹽湖股份6月22日披露的調研紀要顯示,公司與比亞迪合作建設3萬噸電池級碳酸鋰項目,目前建設準備及建設手續工作已基本完成,因碳酸鋰市場變化及前期公司司法重整影響,未啓動建設。鹽湖比亞迪公司目前在充分對建設涉及的核心内容進行論證,爭取早日開工建設,實現公司鋰產業佈局。

此外,鹽湖股份有望在政策面得到扶持。7月24日,在建設世界級鹽湖產業基地高峰論壇上,青海省工業和信息化廳副廳長劉小寧表示,青海高度重視鹽湖產業的綠色、可持續與高質量發展,青海印發《建設世界級鹽湖產業基地行動方案編制工作方案》,制定了「1+4+12」鹽湖產業高質量發展總體思路,構建1個世界級現代鹽湖產業體系,完成「組建中國鹽湖集團、設立鹽湖產業發展基金、成立青海鹽湖大學、建設鹽湖國家重點實驗室」4個重點任務。

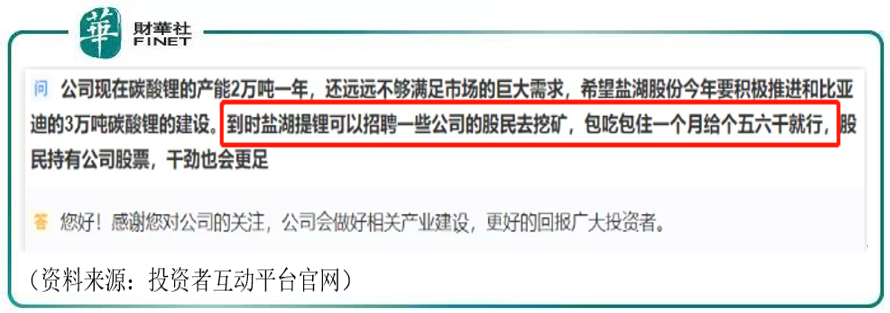

對於鹽湖股份復牌後,市場關注的焦點問題,筆者發現在互動平台上,投資者大量問題集中於產能進展、提鋰技術、與巨頭合作等。甚至有股民最近還在互動平台上給鹽湖股份「支招」,建議公司號召股民去挖礦,其表示「股民持有公司股票,幹勁也會更足」。

股民真是為上市公司操碎了心,不過這就是「博君一笑」,大夥隨便看看就好。筆者查詢公司財報,從收入構成的分項目結構上看,鹽湖股份2021年上半年81.52%的收入是來自於鉀肥(氯化鉀)業務,鉀肥價格變動對公司淨利潤的影響遠大於碳酸鋰。

除鹽湖股份外,鋰資源概念的明星股還有天齊鋰業、西藏礦業等。

筆者注意到,包括鹽湖股份在内的鋰資源企業,今年業績集體駛入快車道,以下是部分明星股今年上半年的業績匯總:

贛鋒鋰業(002460.SZ)上半年歸母淨利高達14.17億元,同比增長805.29%;

天齊鋰業(002466.SZ)上半年實現淨利8579.75萬元,去年同期虧損6.97億元;

盛新鋰能(002240.SZ)上半年實現歸母淨利2.91億元,去年同期虧損1.67億元;

雅化集團(002497.SZ)上半年歸母淨利為3.3億元,同比增長151.01%;

西藏礦業(000762.SZ)上半年盈利4251.43萬元,去年同期虧損3209.53萬元。

對於扭虧和大幅增長的原因,上述公司均稱受益於鋰鹽產品價格走高。

在鋰礦產品價格持續走高的支撐下,鋰資源上市公司的下半年業績有望再上新台階。中信證券研報稱,南美鹽湖提鋰企業售價偏低,各企業預計2021年下半年銷售價格將繼續擡升,且2022年定價預計將明顯高於2021年。南美地區鋰產品售價擡升將對全球鋰價形成支撐。

小結

上遊的漲價對於下遊的新能源整車廠家構成了很大的壓力,連特斯拉這樣的國際巨頭都忍不住提價,馬斯克罕見表態「瘋狂的困難」。而與新能源整車廠壓力對應的,卻是上遊企業特别是「有礦」企業的業績整體上漲。

這種不平衡狀態還能維持多久?下遊車企是否會針對原材料問題,集體展開「自救」?任何一個行業的上下遊都是一種動態的平衡,沒有永遠的上漲也沒有永遠的下跌,特别是對於新能源行業這種尚在高速發展期的新興行業來說,一切皆有可能。

作者:許螣垚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享