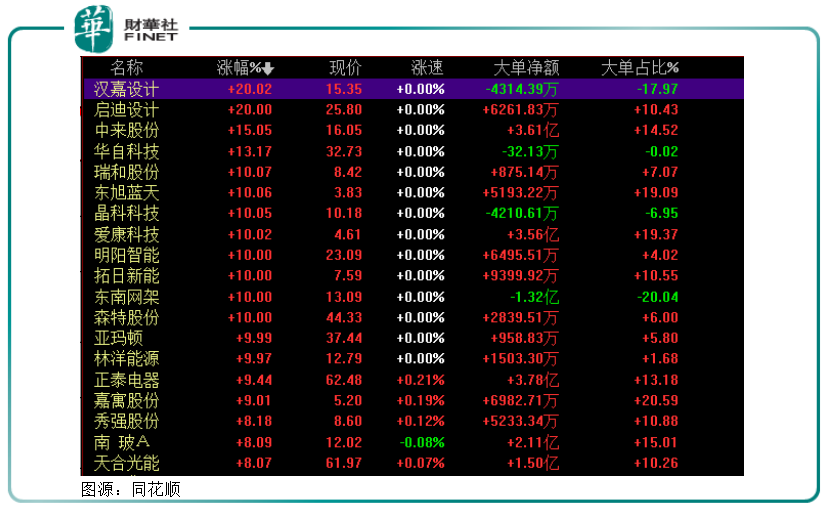

9月2日,光伏建築一體化(BIPV)概念股全線大漲,領漲兩市。截至收盤,漢嘉設計、啓迪設計走出「20CM」漲停,中來股份、華自科技大漲超13%,瑞和股份、晶科科技、愛康科技、明陽智能、東南網架等多股漲停。

值得一提的是,8月份至今BIPV指數累計漲幅高達221%,個股中,光伏配件第一股愛康科技已經走出了近14個交易日的翻倍行情,晶科科技大漲超82.11%,華自科技、東南網架漲幅均超60%。

消息面上,9月1日,河南啓動屋頂光伏發電開發行動,全省共66個縣(市、區)開展屋頂光伏整縣開發試點建設。全部建成後,可有效開發屋頂面積2.4億平方米,建設光伏發電約1500萬千瓦,直接投資約600億元。

政策利好,BIPV行業迎來春天

自我國提出3060目標以來,碳中和成為各行各業關注的焦點話題,光伏發電作為實現碳中和路上可行措施之一,也一度備受市場關注。

隨著光伏行業回暖,BIPV行業亦迎來了發展的春天。

BIPV是光伏發電與建築的深層次融合,其產品既具有光伏發電功能,又具有建築構件的功能,與傳統的BAPV相比,在安全性、觀賞性、便捷性和經濟性方面具有明顯優勢,代表了綠色建築發展的未來趨勢。

隨著BIPV功能性凸顯,國内各省市亦不斷推出政策對BIPV進行補貼,支持BIPV的發展。

日前,國家能源局綜合司下發《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,宣告新一輪光伏支持政策試點正式啓動。

地方層面上,各省市也在加快推進相關政策落地。據新能源和可再生能源司副司長王大鵬介紹道,截至7月末,已有浙江、河南、湖北、江蘇、廣東、陝西、安徽等22個省(區)提交了試點方案,其中東中部地區上報試點數量相對較多,這與國家在東中部地區大力推廣分佈式光伏的佈局相符。

甘肅、山西、河北冀南、河南、浙江等五省市陸續公佈首批屋頂分佈式光伏整縣推進試點情況,共批復項目規模約為20.8GW。

央企民企紛紛入局搶佔資源

在國家政策的號召下,各大國企、央企與民營企業紛紛發力。據光伏資訊統計,目前全國已有114個縣、市屋頂分佈式光伏開發項目已簽約。

國家能源集團作為五大發電集團清潔能源裝機佔比最少的央企,計劃「十四五」期間新增光伏裝機50GW,2021年光伏目標裝機10GW。

目前,國家能源集團已經拿下19個縣(市、區)整縣推進名額,分别位於江蘇、廣西、福建、河南、陝西、江西、浙江、遼寧、湖南、山西十省,規模超4.12GW。其中在山西省發佈的首批光伏整縣推進名單中,國家能源集團所持規模排名第一,共獲得總規模1.1GW中的200MW。

國家電投也已與59縣市達成整體開發意向。國家電網、華能集團及華電集團在内的大型央企也在逐步推進整縣屋頂分佈式光伏項目。

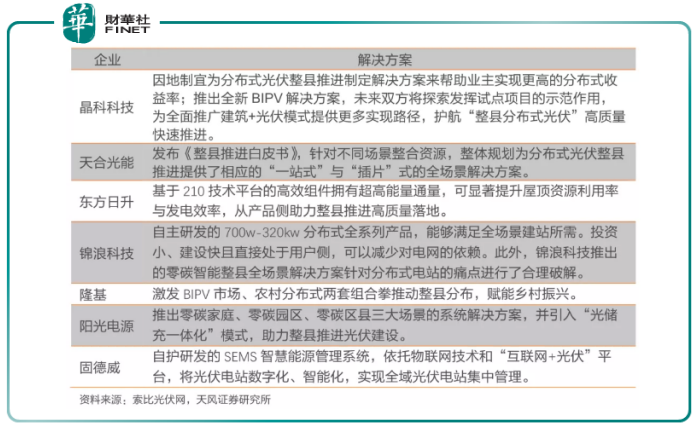

相較於大型央企,靈活度高、技術創新強的民營企業也強勢進擊分佈式光伏市場。目前,陽光電源、天合光能、隆基股份、固德威、晶科科技等民營企業也在快速入局,並同時推動「央國企+民企」聯合投資模式的發展。

BIPV市場有望達萬億級别?

光伏行業持續回暖、政策利好加持推動分佈式光伏「大步快跑」。數據顯示,2020年全年我國光伏新增裝機容量為48.2GW,其中集中式裝機32.7GW、分佈式裝機15.5GW,分佈式光伏已經成為產業的重要力量。

長城證券指出,根據測算,當前我國光電建築應用面積佔既有建築的比例僅約1%,滲透率較低,且以工商業屋頂應用為主,未來成長空間巨大。

國際上,各國也均看好分佈式光伏發展。國際能源署報告預測,到2024年,全球分佈式光伏裝機容量將達530GW,佔全球光伏總裝機量的近一半,增長主要集中在工商業應用;屆時分佈式光伏發電成本將下降15%至35%。

在多重利好因素推動下,市場對行業的增長更是打滿預期,預計BIPV應用市場長期空間有望達萬億級别。

根據國家統計局數據和中國建築科學研究院測算,我國目前既有建築面積約800億平方米,同時目前市場上每年新增近一億平米的採光瓦屋頂面積,一旦走向規模化應用,BIPV將是一個近萬億元的市場。

據天風證券測算,BIPV市場2020-2025年的復合增長率為82.8%,行業處於快速擴容階段。產業鏈角度看,建築渠道重要性凸顯,建材的光伏玻璃、防水等材料需求增加,龍頭具備先發優勢,建議關注光伏玻璃、屋頂圍護、幕牆及防水等相關環節的龍頭公司。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享