今年7月「雙減政策」出台後,K12課外教育培訓行業如驚弓之鳥而「瞬間墜地」。

曾經因「宅經濟」而火熱的課外教培行業,一夜之間回到冰河世紀,不禁讓人唏噓。

同在教育這條大賽道里奔跑,「雙減政策」也讓職業教育感受到強烈的餘震。有人說職業教育此次是被誤傷了,也有人說職業教育也需要進一步規範。

當新東方(09901.HK)創始人俞敏洪在内部會議中潸然淚下,語數英課外輔導的教師為職業前程而陷入焦慮,老牌校外培訓機構華爾街英語和巨人教育紛紛倒下,教育屆的恐慌情緒也傳導到了職業教育領域。

作為職教領域龍頭的中公教育(002607.SZ),儘管其對外宣稱「雙減政策」與自身沾不上邊,K12校外培訓業務收入比重為0。但自今年初「雙減政策」傳言面市開始,中公教育卻寒意來襲,股價開啓了跌跌不休的慘狀。今年年初至今,中公教育股價累計重挫近70%,創下2019年3月初以來新低。

職教領域的另一巨頭中國東方教育(00667.HK)也未能擺脫被看空的泥潭,年初至今股價累計大跌逾50%。

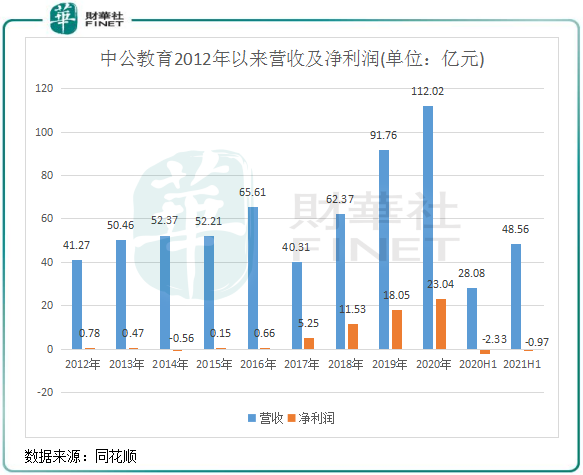

從近日發佈的半年報看,在政策陰霾的波及下,中公教育的成績單並不漂亮。半年報顯示,中公教育上半年實現營收48.56億元,同比增長72.94%;虧損9716萬元,去年同期虧損2.33億元。

中公教育是被誤傷嗎?

今年以來,監管層面不斷加碼教育培訓行業,但總體來看,被嚴厲整頓的領域是K12教育和學前教育階段。

無論是「全面規範校外培訓」,還是「為中小學生減壓」,監管的矛頭都指向K12校外培訓機構。

值得注意的是,因社會民生屬性重,職業教育在我國一直是被明確鼓勵的,9月1日開始實施的《民促法》就從政策層面對職業教育給予了鼓勵和支持。

根據中公教育官網,公司主營業務種類繁多,超過100個品類,橫跨招錄考試培訓、學歷提升和職業能力培訓3大板塊,細分賽道主要涵蓋公務員招錄、事業單位招錄、教師資格證考試和教師招錄。

根據半年報,中公教育上述三大招錄服務業務營收比重超過了70%,其他綜合招錄服務業務收入比重則達28%。其中,作為公考一哥,中公教育的公務員招錄服務業務上半年收入比重接近50%。

在中公教育面向的客戶中,主要面向18-45歲的的大學生、大學畢業生和各類職業專才等知識型就業人群,公司以全國1800個直營網點為這些客戶提供服務。

所以,中公教育「K12校外培訓業務收入比重為0」是經得起市場考驗的。從這個角度,中公教育確實是被「雙減政策」誤傷了。拉長時間週期來看,職業教育賽道的政策風向標整體是十分明確的,因為國考在可預見的未來不會過時;事業單位每年也都需要補充新鮮血液;教師則是祖國花朵的園丁,園丁也需要培養。

那麽,儘管被「雙減政策」誤傷,但為何中公教育的股價和業績卻在校外培訓市場受重錘的關鍵時期時期而萎靡不振?

遠憂大於近慮?

雖說在政策層面,中公教育不幸躺槍,但中公教育的未來不能樂觀看待。同樣處於教育航道上,從市場層面看,中公教育離中小學校外培訓市場太近,俗話說「近火先焦」,所以資本市場對中公教育的擔憂並不無道理。

中公教育股價應聲重挫,與市場性恐慌情緒蔓延脫離不了干係。校外培訓市場退費難、虛假宣傳和行業標準不清晰等問題,在職業教育市場也一樣存在。

以退費難和虛假宣傳為例,去年7月,在線職業教育服務商嗨學網因「退費難」問題被315晚會重點名批評。據報道,在嗨學網平台上,銷售員以虛假的承諾來提升簽單成功率,並對學院聲稱可以給到考試題,但學員發現被虛假宣傳後要求退費被拒。

因此,隨著校外培訓機構因虛假宣傳等原因被監管重拳打擊,資本市場不免擔憂職業教育也會在不遠的將來迎來行業規範性監管。

而監管對職業教育的本意不會像校外培訓一樣一刀切,規範行業健康發展才是關鍵。

中公教育在半年報中也提到,部分地區主管部門對《實施條例》存在不同理解,這種不確定性可能會給公司部分地區的未來業務開展帶來風險。此外,公司分支機構眾多,培訓場所分佈廣,不排除未來各省、自治區及直轄市相關監管部門出台針對當地教育培訓行業更加嚴格的監管規定,從而可能影響公司在該地區的經營情況。

而市場競爭格局的變動或許是中公教育業績還未能扭虧的因素。

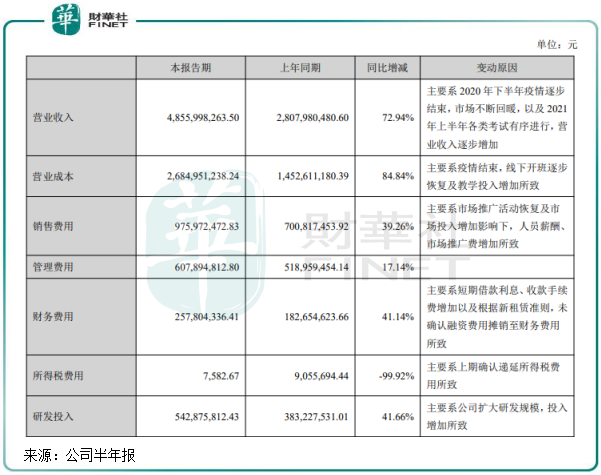

數據顯示,中公教育上半年營業成本達26.85億元,同比飙升84.84%,幅度高於營收增速。此外,銷售費用和研發費用增速也有高雙位數增幅。對於營業成本、銷售費用和研發費用同比大增的原因,公司稱是「教學投入增加」、「市場投入增加」以及「擴大研發規模」所致。

加大成本支出,導致中公教育經營活動產生的現金流量淨額為-9.39億元,而去年同期達40.6億元。同時,公司6月末現金及現金等價物同比減少逾20億元至35.6億元。

中公教育之所以在上半年不惜虧損也要加大各項成本和費用的投入,一部分原因是那些在校外培訓市場無出路的部分企業將目標瞄向了職業教育,中公教育壓力劇增。只有穩住自身基本盤的同時,加大力度開拓市場才能鞏固自身行業地位,這對中公教育來說顯然迫在眉睫。

史上最嚴校外培訓監管靴子落地後,轉型成為校外培訓機構唯一的出路。相較於跨界轉型其他領域,職業教育或許是頭部校外培訓機構想觸及的轉型途徑。

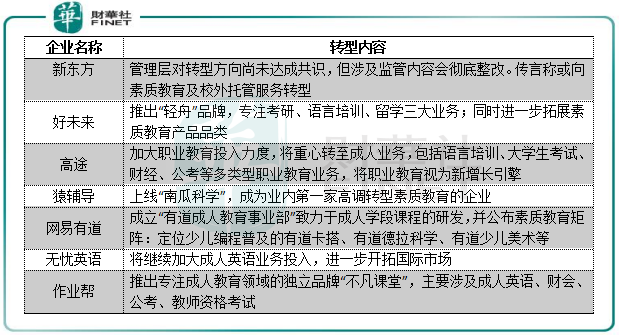

上圖可以看到,好未來(TAL)、高途(GOTU)、猿輔導、網易有道(DAO)等多家K12校外培訓企業自「雙減政策」落地以來紛紛調整航向。如高途發力語言培訓、大學生考試、財經和公考等多類型職業教育業務;好未來升級成人教育板塊「輕舟」,整合了考研、語培、留學等業務;作業幫上線「不凡課堂」,新增成人英語、教師、財會、公考四門課程。

該幾家企業的轉型方向上的業務,與中公教育的現有產業鏈品類高度重合,所以不難看出為何中公教育如此緊張了。

這些校外培訓龍頭有多年累積的技術優勢,網點、品牌等資源尚存,只要現金流允許,在師資和課程等教育資源上發力,就能與中公教育正面交鋒,搶佔後者的市場份額。

其中,高途今年7月底在内部信宣佈裁員的同時,還稱將改變運營模式、聚焦人力物力財力,為未來的發展備好充分的彈藥和資金," 目前賬上的資金足夠高途探索3~5年。"

財報顯示,截至今年3月底,高途集團現金及現金等價物為29.1億元,現金流相當充裕。

此外,資本也在加碼介入其他職業教育平台,從而加劇了中公教育受後浪挑戰的潛在競爭重壓。

今年2月,公考領域的粉筆教育獲得了由IDG資本和摯信資本領投的3.94億美元A輪融資,成為成人職業教育賽道上單筆最高的投資額;

3月,公職教育類培訓導氮教育獲由新東方投資的數億元人民幣A輪投資,導氮教育2020年收入近20億,規模不小;

7月,招錄考試培訓和興趣副業類培訓平台開課吧完成6億元B1輪融資,宣佈加碼在線職業教育。

由此可以看出,中公教育要維持過去幾年較為寬松的競爭環境下高速增長的勢頭,將不會是易事。對内看,中公教育或面臨校外培訓機構挖走師資的風險;對外看,新晉的競爭者和不斷壯大的行業參與者將不斷擠壓中公教育原有業務的增長空間,進而影響其增長。所以中公教育在今年上半年加大市場和研發等方面的投入,一定程度上拖累了相應的利潤水平。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享