8月30日,光伏龍頭隆基股份(601012.SH)大漲7.15%,股價再創新高。盤後,該公司發佈了2021年半年度報告,營收和淨利雙雙錄得增長。

然而,在這份成績單公佈後,該股於8月31日低開2.49%,盤中更是一度跌超9%,此後跌幅有所收窄,但是截至收盤,隆基股份還是大跌了8.06%,報收89.46元/股,全天成交162.7億元,最新總市值為4842.43億元。

雖然在8月31日,光伏概念股的走勢普遍不太好,但隆基股份的暴跌還是出乎大多數投資者的意料,不少人認為這或許和該公司披露的半年報有些關係。

增收不增利的中報

隆基股份成立於2000年,最初以半導體業務起家,公司於2007年開始佈局光伏單晶矽片;2012年在上交所上市;2014年收購樂葉光伏,開始全面佈局光伏產業鏈電池、組件環節;2015年隆基新能源成立,進軍電站業務;2016年馬來西亞古晉隆基成立,形成了全球產業佈局。

經過多年的發展,目前該公司的業務已經涉及了光伏單晶矽棒、矽片、電池和組件的研發、生產和銷售及光伏電站的建設及運營。

這也就是說,除了矽料之外,光伏產業鏈上的主要環節隆基股份都有佈局。

受益於光伏行業的高景氣,光伏概念股近些年的業績基本都表現不錯。今年上半年,隆基股份實現營收350.98億元,同比增74.26%,實現歸母淨利潤49.93億元,同比僅增21.3%。營收和淨利潤雙雙延續了近兩年的增長趨勢。

與此同時,通威股份、大全能源、中環股份等龍頭的2021年中期業績也都錄得了大幅增長。

不過,相較而言,其他幾個光伏龍頭的期内淨利潤增速都超過了營收增速,而隆基股份這位「光伏一哥」卻恰恰相反,今年上半年出現了「增收不增利」的現象。

結合2021年一季度的業績來看,在二季度,該公司實現營收192.44億元,同比增長66.73%,實現歸母淨利潤24.91億元,同比僅微增10.59%。

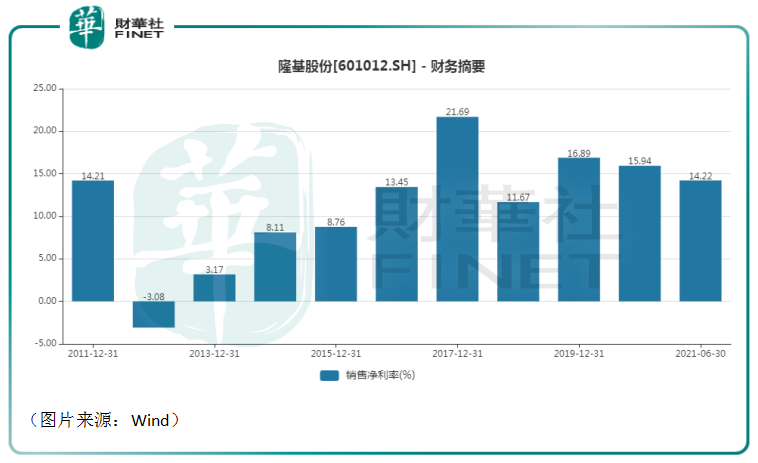

毛利率方面,今年上半年,隆基股份的這個指標為22.7%,同比下滑了6.5個百分點,其中二季度的毛利率為22.3%,同比下滑了4.9個百分點。同時,其淨利率也處於同比下滑的狀態,而這也是隆基股份近兩年所表現出來的一個趨勢。

據悉,今年上半年,該公司的毛利率之所以下滑是矽料價格大幅上漲、二季度開工率短期承壓和運費上行等多重因素導致。

不過,在疫情之下,隆基股份的出貨量仍然在增長。2021年上半年,該公司實現單晶矽片出貨量38.36GW,其中對外銷售18.76GW,同比增長36.48%,自用19.60GW;實現單晶組件出貨量17.01GW,其中對外銷售16.60GW,同比增長152.4%,自用0.41GW,組件收入佔比由2020年上半年的57%提升至2021年上半年的67%。根據PVInfoLink機構預計,2021年上半年公司組件出貨量繼續保持行業第一。

總的來說,隆基股份今年上半年的業績其實依然還是不錯的,但是沒有什麽超出市場預期的驚喜。

「光伏一哥」二季度被大幅加倉

值得一提的是,8月31日股價的大跌相較於最近一年多的漲幅而言,其實也不算什麽。

數據顯示,隆基股份的股價自2020年至今已經累漲近4.2倍,其中在今年就上漲了38.41%。

而在此期間,該公司受到了不少投資人和投資機構的青睐,尤其是2021年二季度。

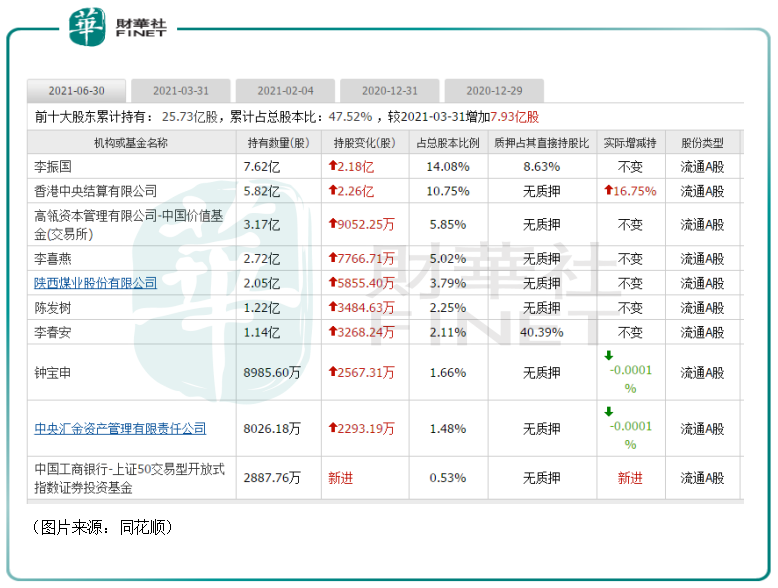

數據顯示,二季度,隆基股份的前十大股東除了中國工商銀行-上證50交易型開放式指數證券投資基金是新進的之外,前九位股東全部做出了加倉的舉動,其中既有公司的實際控制人李振國、李喜燕,也有香港中央結算有限公司、高瓴資本管理有限公司-中國價值基金(交易所)、中央匯金資產管理有限責任公司等知名機構,還有上市公司陝西煤業以及多位個人投資者。

隨著股價的上漲,這些新進的和加倉的股東都賺得盆滿缽滿,積累了不少獲利盤,相應的也會對股價形成打壓,這或許也是8月31日股價大跌的一個因素。

隆基股份後市前景如何?

從整個光伏行業來看,在技術的持續進步下,光伏逐漸走進了「平價時代」,再加上「碳中和」的刺激,全球新增光伏裝機量基本呈現出持續增長的狀態。

數據顯示,2021年1-6月我國光伏新增裝機13.01GW,同比增長12.93%,其中分佈式7.65GW,集中式5.36GW;在分佈式中,戶用市場新增裝機5.86GW,同比增長280%,是上半年新增裝機的主要來源。海外方面,歐美、日本和澳洲等傳統市場保持旺盛需求;發展中國家(印度、巴西、智利)表現搶眼。根據蓋錫咨詢數據,2021年上半年,國内組件出口量達到44.17GW,同比增長24.21%,海外市場需求依然強勁。

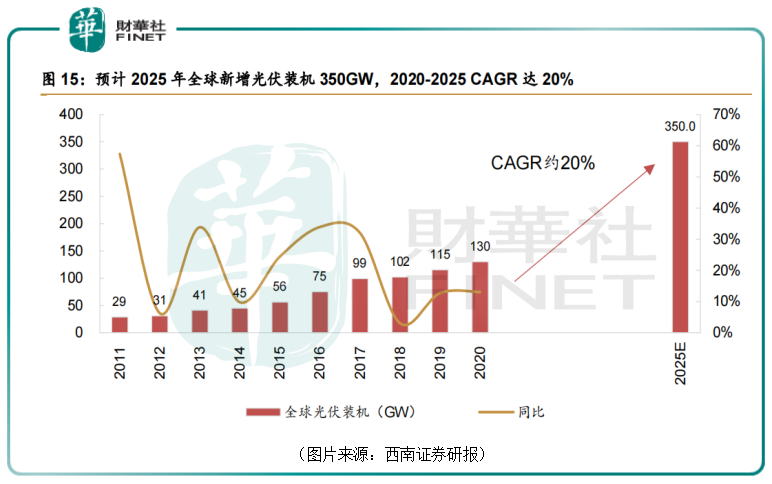

西南證券研究人員預計全球光伏裝機量將保持高增態勢,預計至2025年全球年新增裝機量將達350GW,2021年至2025年期間的年均復合增長率將為20%左右。

光伏裝機量的持續增加對基本上已經是全產業鏈龍頭的隆基股份是一大利好。

事實上,該公司近些年也一直在持續擴大產能。

除此之外,隆基股份還在2021年做了兩個新動作,在BIPV(建築光伏一體化)和氫能新賽道進行了佈局。

目前光伏應用的主要形式還是以地面電站和分佈式電站為主。其中,常見的分佈式電站主要是將光伏組件安裝在建築物屋頂之上,也可稱之為BAPV,而BIPV指的是光伏組件與建築的集成,如光伏屋頂、光電幕牆和光電採光頂等。

BIPV的推廣能夠有效解決發電端供給和用電端需求不平衡的問題,在「雙碳目標」和大力發展綠色建築的政策背景下,BIPV有望為光伏行業開辟大量的增量市場,市場發展前景廣闊。

而作為一種清潔、高效、安全、可持續的二次能源,氫氣燃燒熱值為142KJ/g,約是石油的3倍、煤炭的4.5倍,是常見燃料中熱值最高的,且氫氣燃燒後的產物除了水以外,無其他中間產物,整個供能過程無浪費、零污染,能夠幫助工業、建築、交通等主要終端領域實現低碳化。在減碳的大背景下,氫能的前景也值得期待。

綜合來看,光伏產業延續景氣的確定性很強,而BIPV和氫能在未來也有望為隆基股份提供業績增量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享