用全國乳業龍頭形容伊利(600887.SH)顯然已經落伍了,「亞洲乳企龍頭」最恰當不過。

早在2014年,伊利就提出2020年實現「五強千億」目標,即進入全球乳業五強,營收破千億。

進入2021年,伊利的夢想大概率將會全部實現。近日,2021年「全球乳業20強」榜單出爐,伊利連續兩年穩居五強,同時保持亞洲乳業榜單最高名。

去年,伊利的營收因疫情原因未能破千億。而從2021年半年報來看,伊利「五強千億」目標已近在咫尺。半年報顯示,伊利實現營收565.06億元,同比增長18.89%;淨利潤53.22億元,同比增長42.48%,實現高基數下營收、淨利的雙位數增長,超出市場預期。

今年下半年,伊利只要實現營收435億元就能達到全年千億目標,去年下半年公司營收就達493.6億元,所以今年營收破千億幾乎沒有任何懸念。

上圖可以看到,從營收及淨利潤看,伊利繼續拉開了與蒙牛(02319.HK)的距離,穩居國内行業桂冠。市值方面,儘管今年來股價表現萎靡,但伊利市值仍站在2000億之上,領先於蒙牛。

翻看伊利的半年報,伊利能戰勝蒙牛、遙遙領先於行業第二及第三梯隊的乳企,主要得益於其品牌力及產品力的功勞,這也是值得其他第二及第三梯隊乳企學習的榜樣。

打響了品牌,新品不愁賣

在我國龐大的乳制品市場中,雖然各地都有屬於自己的乳制品企業,但「兩超多強」的格局在中短期内難以打破。

蒙牛在2007年-2010年期間短暫擠進了行業第一,後來伊利實現了反超,稱霸行業到現在。

尼爾森的數據顯示,伊利在主要乳制品品類都具有領先的市場地位,液態乳制品市場佔有率達到33.3%,其中常溫乳制品市場佔有率高達38.6%,且連續六年成為消費者選擇最多的品牌。這是蒙牛無法企及的。

在追求品質的同時,伊利對品牌的塑造走在了蒙牛前面。

2008年後,被蒙牛反超的伊利開始撸起袖子發力營銷,打響了品牌戰。因綜藝節目觸及的消費者眾多,伊利和蒙牛紛紛冠名贊助綜藝節目。單在2019-2020年兩年期間,伊利就贊助了《巅峰之夜》、《歌手3》等19個綜藝節目,遠超蒙牛贊助的數量。此外,在運動員代言方面兩家公司也有涉足。

2015年以來,伊利銷售費用率均超過了20%,品牌力度因此不斷增強。2020年,伊利以91.6%的品牌滲透率、近13億的消費者觸及數和近8次的購買頻次連續五年位列中國市場消費者選擇最多的品牌榜首,證明了伊利的市場影響力與號召力。

有了品牌影響力,伊利近年來加碼新品力度,擴充產品矩陣,銷售增長可觀。

在伊利的液態奶大類中,就包括了安慕希、金典有機奶、優酸乳、AMX等十餘個品類,每個品類則有多款產品。在鞏固品類的同時,伊利每年都在各個品類中推出新品,以滿足消費者的味蕾和好奇心。

在去年底在2021年全球合作夥伴大會上,伊利直接推出百餘款新品,可見其產品更新能力之強。在報告期内,伊利上市了「金典」「安慕希」「舒化奶」「暢輕」「甄稀」「須儘歡」等高端係列子品牌的新品。

除此之外,伊利加碼研發,不斷涉足奶粉、冷飲、健康飲品、奶酪等領域,豐富產品線。

在品牌力的助推下,伊利的新品成為充當公司增長的大頭。

2017年-2020年,伊利新品收入復合年增速達35.46%,遠高於同期公司總營收12.49%的復合年增速。今年上半年,以「金典」A2β-酪蛋白有機純牛奶、「伊利」臻濃高鈣牛奶、「暢輕」蔗糖減半果茶酸奶、「QQ星」兒童成長配方羊奶粉、「優酸乳」乳汽氣泡乳等為代表的的新品收入為88.15億元,同比增長21.2%,略高於高於重點產品的收入增速。

實際上,不只是新品,除了液體乳這個傳統強項外,伊利的奶酪、礦泉水、配方奶粉等非乳品業務也保持了快速增長。

所以看到,伊利依靠強勁的品牌力和產品力成功拓寬了產品矩陣,有了業内數一數二的品牌影響力,在保證品質的前提下,不斷升級和更新的產品成功抓住了消費者的需求,帶動了其業績的快速增長。

產業鏈佈局推高毛利率

乳制品行業產業鏈較長,這對乳企的整體把控能力帶來了較高的要求,未能擁有產業鏈優勢的企業在面對上遊成本上升和經貿形式變化時處於被動的不利局面。

2008年的三聚氰胺事件後,行業加速出清,市場的集中度不斷提升,上遊產業鏈規模化為此不斷提速。但同時,上遊原料價格不斷上漲,在成本上行壓力下,行業掀起了「搶奶大戰」,增強對產業鏈的掌控。

據財華社不完全統計,伊利過去幾年以來入股了優然牧場、賽科星和中地乳業三家上遊奶源企業,同時與輝山乳業進行戰略合作,該四家奶源企業2020年累計原料奶產量約350萬噸。

相比蒙牛,蒙牛在「搶奶大戰」中更為激進,先後入股了現代牧業(01117.HK)、聖牧高科等5家奶源企業,該四家奶源企業2020年原料奶產量約達405萬噸。

除此之外,伊利近年來也在擴大自建牧場規模,早在2008年起就在内蒙等地自建牧場,2011年伊利在新西蘭建設了全球最大的一體化乳業基地,目前牧場覆蓋了國内及大洋洲、東南亞。在全球自建乳業基地,一方面是海外奶源成本更低,另一方面方便進入海外市場。

截今年6月底,伊利的綜合產能近1,394萬噸/年,較2018年增長27.4%,這主要得益於公司通過收購和自建牧場帶來的產能增長。

在下遊,伊利採取經銷和自營相結合的模式觸達消費端。目前,伊利服務的鄉鎮村網點已達近109.6萬家,逐步下沉到鄉鎮市場。同時,伊利也加大了線上營銷,上半年線上收入同比增幅為21.8%。

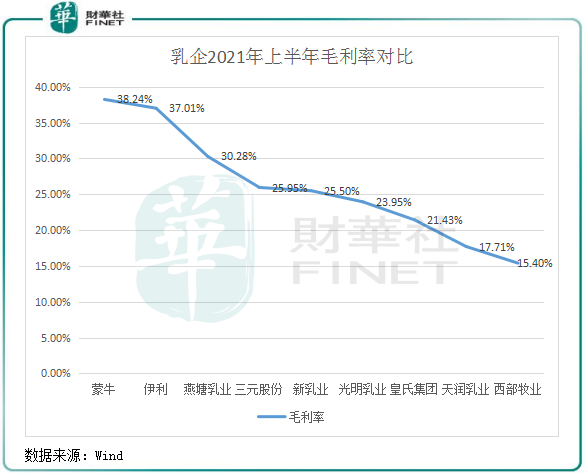

從毛利率表現看,在上遊奶源掌控力更強的企業擁有的毛利率也就更高。今年上半年,蒙牛和伊利的毛利率分别為38.24%及37.01%,遠高於其他乳企的毛利率。

受上半年原料奶及其他輔助材料價格上漲影響,伊利的毛利率同比下滑0.4個百分點。但得益於上遊奶源的掌控力度不斷增強,伊利的毛利率整體呈上升趨勢,2015年之前,伊利每年的毛利率均低於33%。

另外,全產業鏈的另一個優勢是提升整體運營能力,而運營能力是增強一個企業整體競爭力的重要因素。

總資產周轉率是考察企業資產運營效率的一項重要指標,數值越大,說明企業的資產利用效率越強,資產投資的效益越好。

上圖可以看到,伊利的總資產周轉率自2015年以來一直位居上述五大乳企之首,顯著高於蒙牛和光明乳業(600597.SH)。

小結:伊利的品牌力、產品力、產業鏈和銷售渠道等方面在業内處於領先地位,這離不開伊利較強的佈局策略與業務發展策略。

從營收、淨利潤、綜合市場佔有率、總資產周轉率等指標看,伊利全面輾軋了蒙牛,這也是其能持續蟬聯亞洲乳業第一的原因。

在強者恒強的時代,伊利未來的發展值得我們繼續關注。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享