8月29日,「疫苗一哥」智飛生物(300122.SZ)發佈了2021年半年度報告,其營收和淨利均錄得了大幅增長。

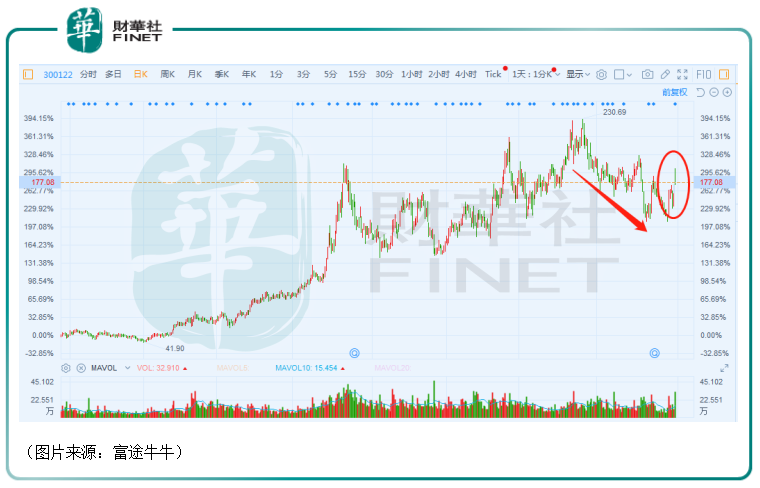

受此消息的刺激,8月30日,該公司的股價直接高開了14.88%,但是此後出現了回落,截至收盤,智飛生物上漲7.87%,報收177.08元/股,全天成交量放大至59.92億元,最新總市值為2833.28億元。

上半年淨利潤暴增265%

智飛生物成立於1995年,並在2010年成功實現上市。目前,公司主要從事疫苗、生物制品的研發、生產和銷售。在成立初期該公司以代理業務為主,此後通過自主研發,逐步建立了自己的產品體系,形成「代理+自主」的商業模式。

其中,自主產品主要佈局在細菌類疫苗、病毒類疫苗以及結核防治類疫苗三大板塊,主要涉及預防流腦、肺結核、肺炎、流感、狂犬病、諾如病毒感染等人用疫苗項目,在研項目共計28項;代理產品則包括四價HPV疫苗(即「宮頸癌疫苗」)、九價HPV疫苗、五價輪狀疫苗等。

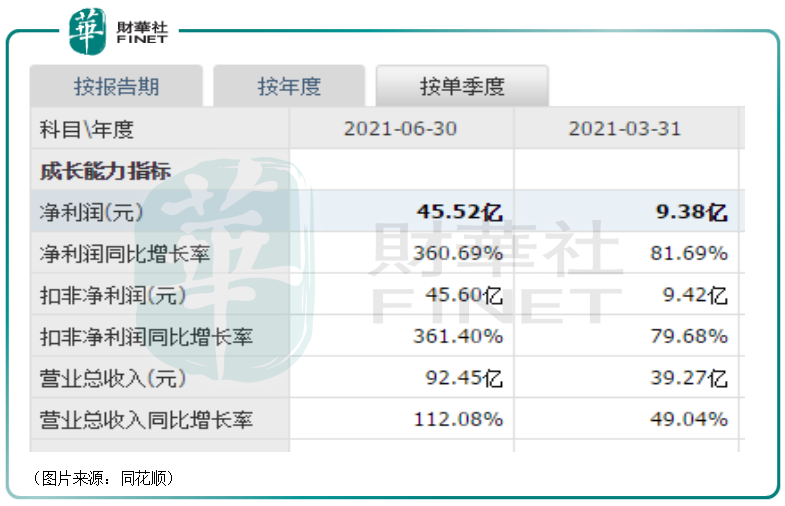

具體來看2021年上半年的業績報告,智飛生物在期内實現營收131.71億元,同比增長88.33%;實現歸母淨利潤54.91億元,同比增長264.94%;實現扣非淨利潤55.03億元,同比增長263.73%,延續了近幾年的增長趨勢。

結合一季度的業績來看,該公司在二季度實現營收92.45億元,同比增長112.08%,實現歸母淨利潤45.52億元,同比增長360.69%。

由此可見,相較於一季度而言,該公司二季度的業績要出色很多。

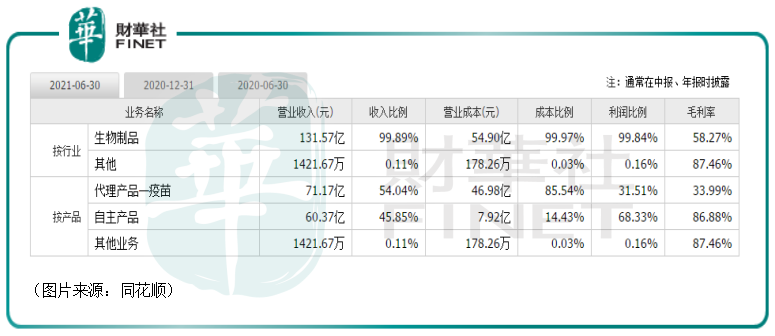

另外,智飛生物的商業模式是「自主+代理」。今年上半年,該公司的自主產品營收60.37億元,同比增長1474.67%,佔收入的比例為45.85%,佔利潤的比例則達到了68.33%,毛利率為86.88%;而代理產品營收71.17億元,同比增長7.96%,佔收入的比例54.04%,佔利潤的比例為31.51%,毛利率僅為33.99%;其他業務實現的營收佔比則非常小。

由此可見,自主產品為2021年上半年業績的增長做出了很大的貢獻。

而該公司自主產品營收大幅增加主要是因為上半年新冠疫苗的銷售。中報也顯示,上半年智飛龍科馬實現營收53.13億元,實現淨利潤34.49億元(龍科馬營收和淨利潤主要由新冠疫苗貢獻)。

據悉,智飛生物和中國科學院微生物研究所合作研發的重組新型冠狀病毒疫苗(CHO細胞)用於預防新型冠狀病毒的感染,於2021年3月被納入緊急使用。

近日,智飛生物發佈了重組新冠病毒疫苗(CHO細胞)三期臨床試驗數據公告,初步分析結果顯示,該公司疫苗對Alpha變異株的保護效力為92.93%;對Delta變異株的保護效力為77.54%。已完成的Ⅲ期臨床試驗關鍵數據結果證明,重組新型冠狀病毒疫苗(CHO細胞)在符合此次臨床試驗方案的人群中具有很好的安全性和防病效果。

除了中期業績大幅增長之外,這則利好消息或許也對智飛生物股價的大漲有比較大的提振作用。

代理產品曾是公司業績支柱

值得一提的是,雖然在2021年上半年的營收佔比這一項上,智飛生物的自主產品和代理產品勉強算是一個五五開的局面,但是回顧公司的發展歷程,其實這個佔比並不穩定。

自2011年開始,該公司便與制藥巨頭默沙東進行了合作,負責默沙東麻疹風疹腮腺炎三聯疫苗和23價肺炎球菌多糖疫苗在中國大陸區域的市場推廣工作;2017、2018年默沙東四價HPV疫苗和九價HPV疫苗分别獲得了國家食品藥品監督管理局頒發的藥品注冊批件,智飛生物為中國境内獨家代理商。

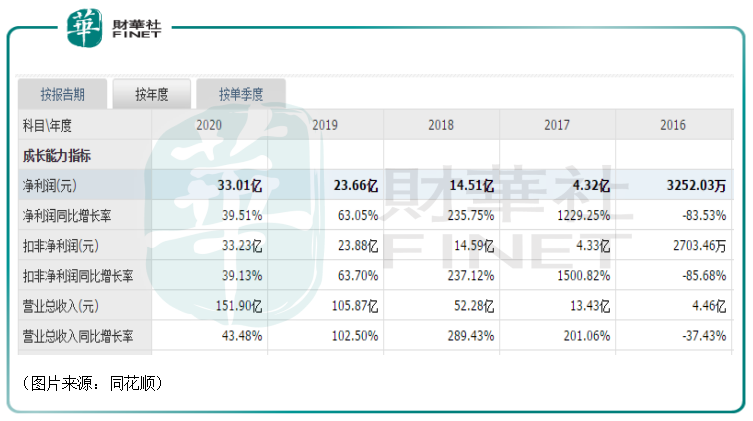

業績數據也顯示,正是在這在兩款產品上市後,智飛生物的營收和淨利自2017年開始騰飛。

與此同時,代理產品貢獻的收入在總收入中的佔比逐漸攀升。

2018年至2020年,該公司的代理產品收入佔總收入比重分别為74.37%、86.79%及91.87%,連續三年超過自主產品收入比重。而在2017年之前,代理業務收入佔總收入比重在25%以内。

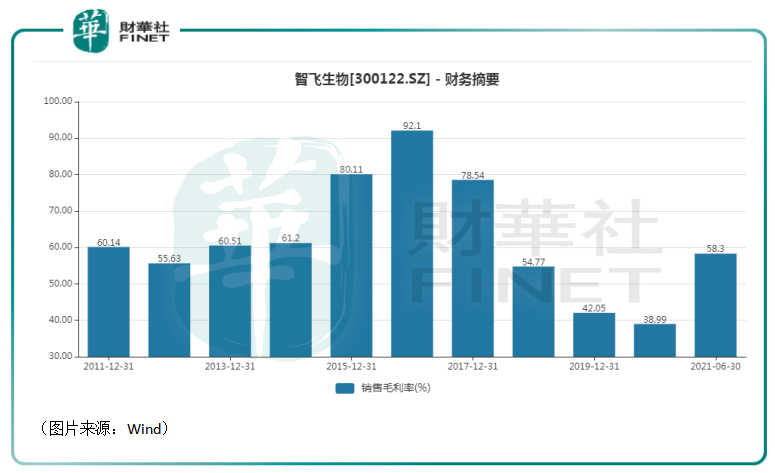

而由於代理產品的毛利率比較低,隨著這類產品的佔比提升,智飛生物的整體毛利率、淨利率也被拉了下來,2020年的毛利率僅為38.99%。今年上半年,自主產品貢獻的收入大增之後,其毛利率和淨利率也出現了明顯的回升。

不難看出,在新冠疫苗出現之前的2018年至2020年,代理產品才是智飛生物的業績支柱,尤其是代理的默沙東的四價HPV疫苗和九價HPV疫苗。

「疫苗一哥」前景幾何?

雖然智飛生物一直強調自己是自研和代理兩條腿走路,但其實直到新冠疫苗橫空出世,該公司才算是實現了這一目標。

不過,這並不意味著智飛生物就高枕無憂了。

HPV疫苗對於該公司的業績有著非常大的影響。而目前在我國獲批上市的HPV疫苗有四款,分别是智飛生物代理的默沙東的四價佳達修和九價佳達修、GSK的二價希瑞適、萬泰生物的二價馨可寧。

這里需要重點關注的是萬泰生物的馨可寧。

自2020年5月起,萬泰生物(603392.SH)的馨可寧作為國產首個獲批的HPV疫苗,正式在市場上開售,每支定價還不到進口的六成。

除了定價低外,馨可寧還有一個優勢。那就是在9-14歲女性中的接種程序僅為2針次,進口的疫苗在國内使用時皆為3針次,這就進一步降低了接種的成本。

2021年以來,萬泰生物頻繁擴大產能。該公司的半年報顯示,2021年上半年,萬泰生物二價HPV疫苗新增預灌封注射器產品線獲批,使得上半年公司二價HPV疫苗綜合產能提高至2000萬支/年。2021年7月,公司西林瓶包裝形式的制劑生產規模放大,獲得國家藥監局批準,使得公司二價宮頸癌疫苗的總產能達到3000萬支/年。

2020年全年,該公司二價HPV批簽發245.6萬支,確認收入約7億元,2021年上半年的2價HPV半年累計批簽發量已經達到2020年全年批簽發量。

而由於二價HPV疫苗、試劑及活性原料收入增加,萬泰生物2021年上半年的業績也錄得了大幅增長。

萬泰生物的入局,也加大了HPV疫苗領域的競爭,對智飛生物的HPV業務是有一定影響的。

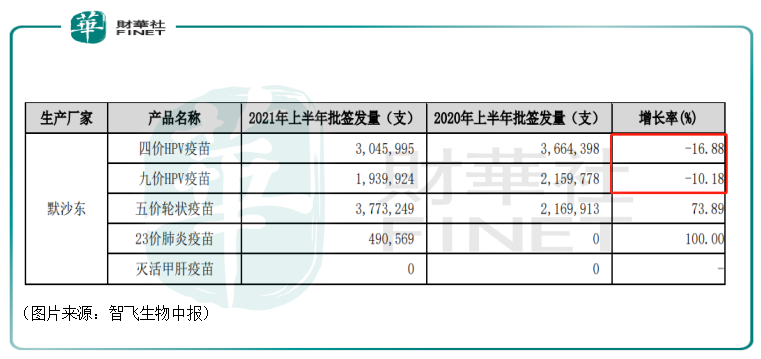

數據也顯示,在今年上半年,智飛生物代理的四價HPV疫苗和九價HPV疫苗的批簽發量相較於去年同期均有所下降。

不過,HPV疫苗的滲透率還有很大的提升空間,智飛生物的這部分業務仍然值得期待。

此外,隨著此次新冠疫苗臨床III期關鍵性數據的披露,優異的臨床數據或許有助於智飛生物的新冠疫苗打開海外市場需求,而海外疫情依然很嚴重,一旦實現新冠疫苗出口,公司的業績將有望獲得極大的提升。因此,後續相關情況也需要時刻關注。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享