京東方A(000725.SZ)是全球半導體顯示龍頭,素有「散戶之王」稱謂,公司多項產品市佔率位居全球第一。

事實證明,京東方不僅是散戶心目中的「YYDS」,同時也備受境内外頂流機構喜愛。公司203億定增募資獲得眾多知名機構認購,最終花落20家特定投資者。

歷時半年多,京東方定增募資203億元圓滿落幕。

8月18日,公司定增結果出爐,吸引了眾多境内外頂流機構認購,最終發行對象為20名特定投資者。

從入局者看,有券商係招商、紅塔、海通、國泰君安等;險資有信泰、大家等;私募有高毅等。

此外還有境外投資者瑞銀集團(UBS AG)、摩根士丹利國際股份有限公司等。自2021年上半年以來,京東方陸續遭到北上資金減持,如今來看,境外資金似乎換了一種形式,又通過定增回來。

此次為非公開發行新增股份36.5億股,將於2021年8月20日在深圳證券交易所上市,並開始計算鎖定期,其中京國瑞基金所認購的股份自發行結束之日起18個月内不得轉讓,其他發行對象所認購的股份自發行結束之日起6個月内不得轉讓。

本次發行價格為5.57元/股,相當於2021年7月21日(發行期首日)前20個交易日均價6.33元/股的87.99%。

募集資金總額約為203億元,扣除相關發行費用後,實際募集資金淨額約為197元。

前十大股東更新後,北京亦莊投資控股有限公司、中央匯金資產管理有限責任公司、挪威中央銀行-自有資金退出;信泰人壽保險股份有限公司-傳統產品、福清市匯融創業投資有限責任公司進入前十。

京東方素有「散戶之王」的稱謂,據Wind數據顯示,截至2021年一季度股東戶數約133萬,排名A股第一,比第二位的中國平安96萬高出一大截。經過此次定增可以發現,公司同樣也深受機構投資者的喜愛。

雖然定增計劃圓滿結局,但京東方在今年翻雲覆雨的二級市場似乎並不討喜。公司股價年初迄今非但沒有上漲,反而還下跌了2.10%(截至8月19日收盤,以下同)。

公司目前總市值約2222億元,股價5.78元。離中國散戶股東心目中的萬億市值還有很大距離。

未來公司股價是否出現大幅上漲效應,還有待觀察。但眼下市場更感興趣的是,作為行業佼佼者,京東方為何要巨額定增?

京東方是全球半導體顯示龍頭,公司在多個產品細分領域銷量保持全球領先。

2020年,LCD智能手機、平板電腦、筆記本電腦、顯示器、電視五大主流產品顯示屏出貨量和銷售面積市佔率穩居全球第一;創新應用領域的穿戴、ESL、電子標牌、拼接、IoT金融應用市佔率居全球第一。

2019年公司營收首次突破千億元,2020年更是達到1355.53億元,資產總計超4242.57億元。

像這麽大的行業龍頭,公司為何要定增募資?

從業績看,京東方並不差錢。2020年公司歸母淨利潤約50.36億元,期末現金及現金等價物餘額約為680.65億元,創歷史新高。2021年一季度約為657.91億元。

公司預計2021年上半年實現歸母淨利潤最高約127億元,同比增加超10倍。

儘管業績大增,現金流充沛,京東方真的沒有壓力嗎?

不然。公司所屬行業是重資產行業,需要產線設備、技術研發、原材料等大手筆投入。

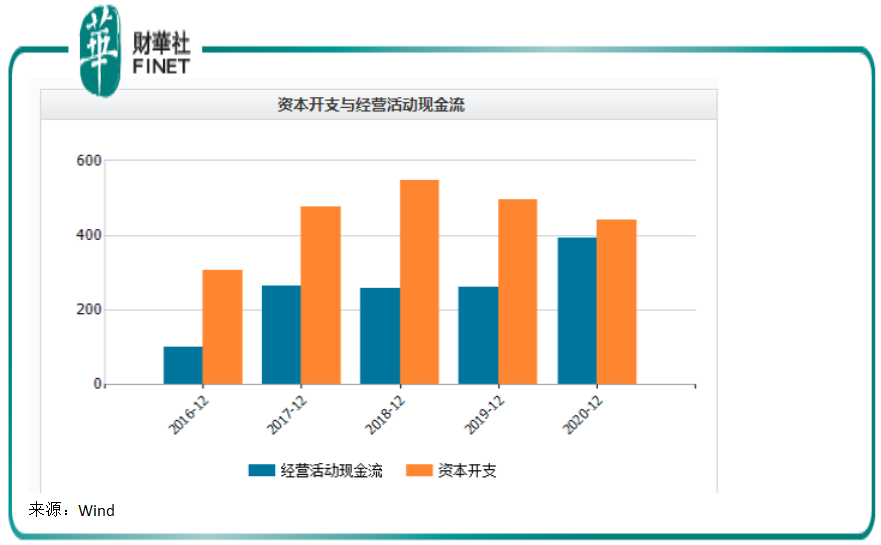

近五年,公司的資本開支都大於經營活動現金流,表明京東方A投入了大筆資金來規模化擴張,僅靠經營活動所得來拓展產能太過局限。

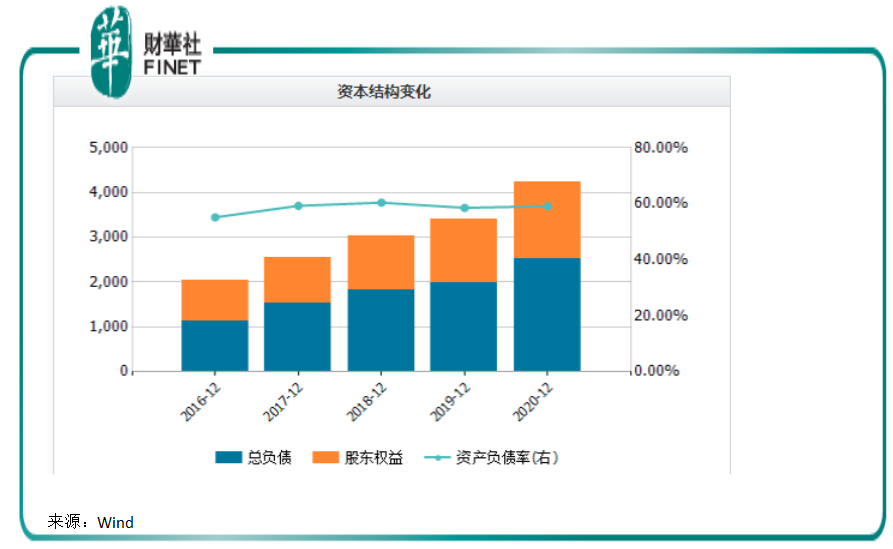

這點從公司資產負債率也可以看出。Wind數據顯示,京東方A的資產負債率逐年攀升,從2016年的55.14%,上升至2020年的59.13%。

截至2020年末,公司合並資產負債率約為59.13%,有息負債規模1659.52億元,其中短期借款約86億元,期末現金及現金等價物餘額約680.65億元,雖然沒有流動性壓力,但在資本開支方面仍需借助外力。

Wind數據顯示,近五年,公司籌資活動現金淨流量規模龐大,分别約為261億元、329億元、155億元、278億元、238億元。

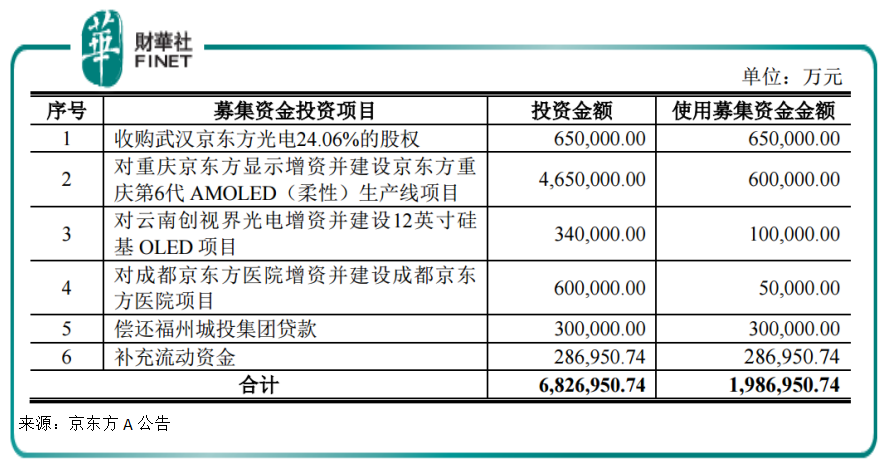

最後,從此次定增募資用途看,既有償還貸款部分,也有對OLED項目的投資,可見公司當下對資金的需求量還是很大的。

具體來看,募集資金將用於「收購武漢京東方光電24.06%的股權」、「對重慶京東方顯示增資並建設京東方重慶第6代AMOLED(柔性)生產線項目」、「對雲南創視界光電增資並建設12英寸矽基OLED項目」、「對成都京東方醫院增資並建設成都京東方醫院項目」、「償還福州城投集團貸款」以及補充流動資金。

除了還貸部分外,大部分資金都被用於開拓OLED新技術路線的業務,以及建設成都京東方醫院項目,這兩塊是公司防守和轉型的兩大領域,涉及面板技術革新和物聯網。

目前平板顯示市場依舊是LCD佔據主流,但OLED、Mini-LED替代趨勢逐漸明朗,市場銷售佔比逐年提高。

在這個技術叠代的關鍵檔口,龍頭企業的佈局既抓住新一輪技術躍遷的機遇,也是鞏固未來龍頭地位。

2020年京東方確立成為物聯網創新企業戰略目標,確立以半導體顯示為核心,Mini-LED、傳感器及解決方案、智慧係統以及智慧醫工融合發展的「1+4+N」航母事業群。

在這個轉型的關鍵時刻資本助力必不可少。

和京東方一樣,面板行業另一頭部企業TCL科技也採用了同樣的方式募資擴展新產能。兩家企業同在今年年初提出,但在定增進程上,TCL科技稍顯落後,目前其定增方案尚未通過證監會核準。

總體來看,本次定增有助於滿足公司資金需求,順應產業發展,把握市場機遇,提高未來的行業競爭能力。

直觀看,非公開發行股票在解禁的時候可能對發行方的股價造成一定下行壓力,如果解禁數量巨大,則會對市場造成一定壓力。

京東方發行完成後,公司將增加約36.5億股限售流通股,發行後公司有條件限售股約佔總股份的10.34%,在解禁前夕,或將面臨市場的抛售壓力。

利好的一面,定增後公司總資產、淨資產將有一定幅度的提升,資金實力將得到有效提升,有利於降低公司財務風險,提高償債能力,也為公司可持續發展提供有力的保障。

面板產業週期性在2019年就已經是行業企業不得不面對的考驗,京東方提出向物聯網轉型,TCL科技則加碼新一代面板技術。雖然行業人士普遍認為,LCD、OLED、Mini-LED等多種技術路線將至少共生共存5年,但不可否認新一輪的技術風口已經降臨。不進則退,京東方和TCL科技等頭部企業紛紛定增籌資向新技術發起衝擊,在技術叠代的檔口誰會抓住機遇率先勝出?行業格局會因此重塑嗎?

讓我們拭目以待。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享