8月17日,知名消費股千禾味業(603027.SH)發佈了2021年半年報告,其業績在期内出現了大幅下滑。

受此消息的影響,8月18日,該股慘吃一字跌停板,截止收盤,股價收於22.23元/股,賣一的位置仍有9萬多手賣單在排隊,全天成交了1.56億元,最新總市值為177.57億元。

至此,在半年左右的時間内,千禾味業的股價從最高點42.73元/股一路滑落到現在的22.23元/股,期間累計下跌了近50%。

千禾味業成立於1996年,並在2016年成功登陸A股市場,公司專業從事高品質醬油、食醋、料酒等調味品的研發、生產和銷售。

雖然產品種類不少,但是醬油始終是公司最為核心的產品。2020年,醬油貢獻了6成以上的營收和接近8成的利潤。

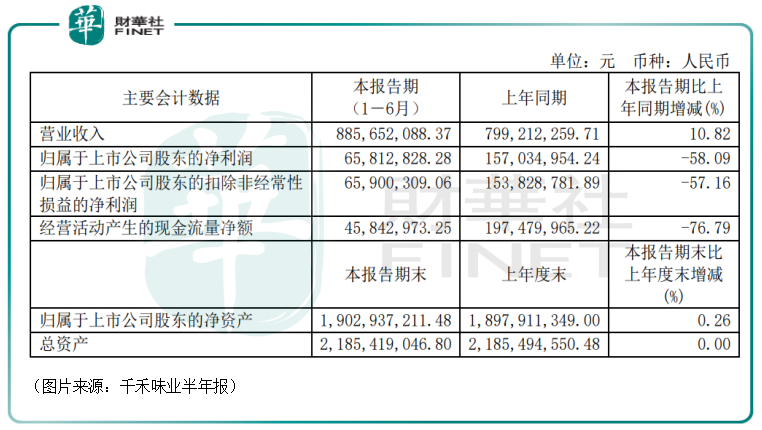

8月17日的的半年報顯示,該公司在2021年上半年實現營收8.86億元,同比增長10.82%,對比2019年上半年同比增長49.08%;實現歸母淨利潤6581.28萬元,同比下降58.09%,對比2019年上半年同比下降24.62%。

其中,2021年二季度,公司實現營收4.08億元,同比下降7.24%,實現歸母淨利潤2593萬元,同比下降70.08%。

從上述數據不難發現,千禾味業今年上半年的業績是典型的「增收不增利」,而且二季度的業績的表現比之一季度要更差一些。

據悉,該公司上半年淨利潤的大幅下滑主要是因為收入端與成本端均面臨壓力,同時千禾味業還加大了廣告投放力度導致費用增加較多。

數據顯示,2021年上半年的銷售費用率為26.47%,二季度為27.39%,均是同比增加的狀態。之所以會這樣,一方面是由於2020年疫情期間需求旺盛,費用投放較少導致基數低;另一方面則是2021年公司廣告宣傳費用增長較多,包括9800萬元贊助《新相親大會》。

在毛利率方面,今年上半年,千禾味業的毛利率為42.21%,同比出現較大幅度的下降。這一方面是因為會計準則變更導致運費計入營業成本;另一方面是大豆與包材成本上漲所致。如果剔除運輸與包裝費用影響,2021年上半年的毛利率為48.49%,同比微降。

在淨利率方面,千禾味業上半年的淨利率為7.43%,下滑程度更甚於毛利率,主要是成本及銷售費用率雙重形成擠壓導致利潤下滑的結果。

從各項數據來看,該公司慘吃跌停板或許也不能算是冤枉,畢竟今年上半年的業績確實比較慘淡。

目前,A股市場中以醬油為核心業務的除了千禾味業外,還有海天味業、中炬高新和加加食品。

在千禾味業之外,其餘三家公司均未披露2021年上半年的業績,但是從今年一季度的業績來看,除了龍頭海天味業外,炬高新和加加食品一季度的業績也出現了下滑。

與此同時,和千禾味業一樣,海天味業、中炬高新和加加食品的股價也在2021年遭遇了不同幅度的下跌。

值得一提的是,易方達基金張坤此前還因買了中炬高新被不少基民質疑。

而由於這4家公司的核心產品均是醬油,因此它們彼此之間也存在著較為激烈的競爭關係,千禾味業在業内的地位如何?

首先來大致看看這四家醬油公司在經營風格上的不同。

在市場定位方面,千禾味業在中國超高端醬油市場中保持較高的市場佔有率,2015年至2020年佔有率維持在30%左右,不過目前消費者對於超高端產品價格的接受程度不算太高。

而加加食品、中炬高新和海天味業則快速發展中低端產品種類,以高SKU(庫存量單位)佔領中低端醬油市場。

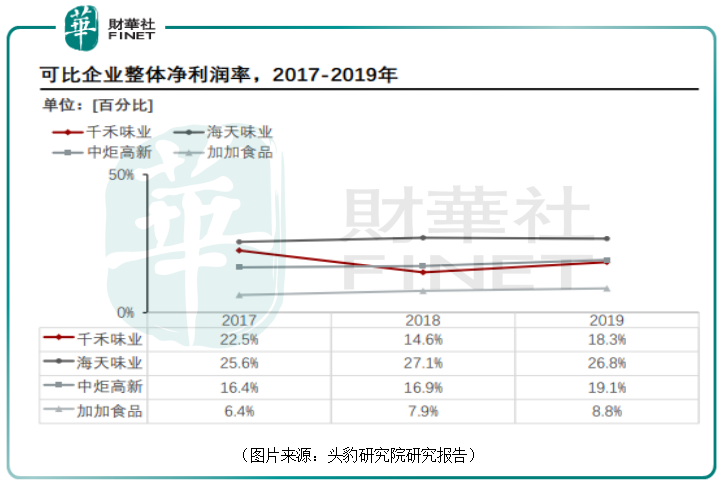

由於定位、規模等因素的影響,各家醬油企業的盈利能力也有高低之分。最近幾年,在毛利率方面,千禾味業整體的毛利率與海天味業相當,遠高於中炬高新和加加食品。淨利率方面,海天味業大幅跑赢同行,千禾味業和中炬高新差不多,加加食品較低。

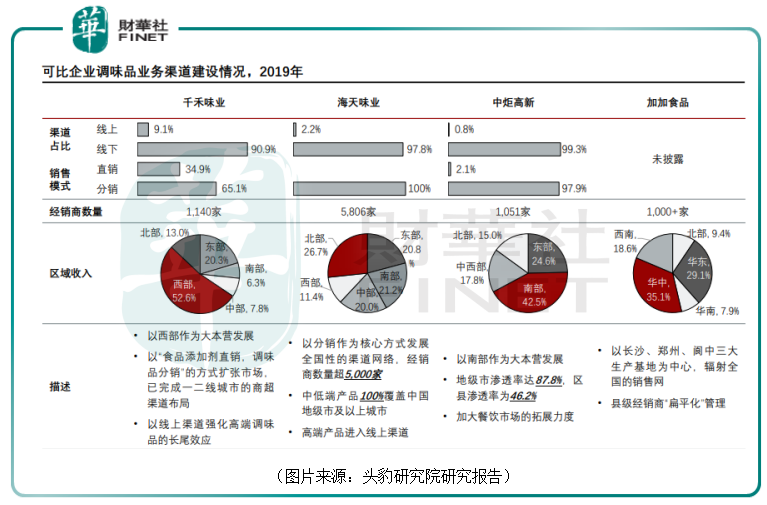

對於調味品行業來說,渠道的鋪設對於行業中的企業至關重要。其中,海天味業和中炬高新主要通過經銷商鋪貨,能快速進入空白市場和完成渠道下沉。而千和味業則以線上渠道為主,加加食品未披露。

截至2020年,僅海天味業完成全國高密度覆蓋,千禾味業和中炬高新的業務重點仍集中於總部地區,但是後者的全國化發展進程要略快於前者。

成本方面,豆粕及大豆為醬油生產的主要原材料,大豆價格高於豆粕價格。所以以豆粕為原材料的千禾味業生產每噸醬油的原材料成本最低,而以大豆為主要原材料的海天味業和中炬高新直接材料成本佔比較高。

不過,由於千禾味業恒溫發酵的生產模式,相較於日曬自然發酵的海天味業,其制造費用和人工成本是比較高的。

而經過多年發展之後,四家醬油公司的營收、淨利潤規模也已經拉開了較大的差距。2020年的業績數據顯示,海天味業已經是遙遙領先,中炬高新自成第二檔,千禾味業和加加食品相較於前兩者已經落後了不少,位居最後。

2020年中國單一調味品行業市場規模為3141.8億元。中國單一調味品行業中,醬油行業市場規模最大,2020年佔比為26.8%。預計2020年至2025年,醬油行業市場規模年復合增長率為6.3%,高於整體單一調味品年復合增長率。

但是由於人均醬油消費量已處於較高水平,未來預計增量空間比較有限。

與此同時,近些年的醬油行業凸顯了兩個新的發展趨勢。

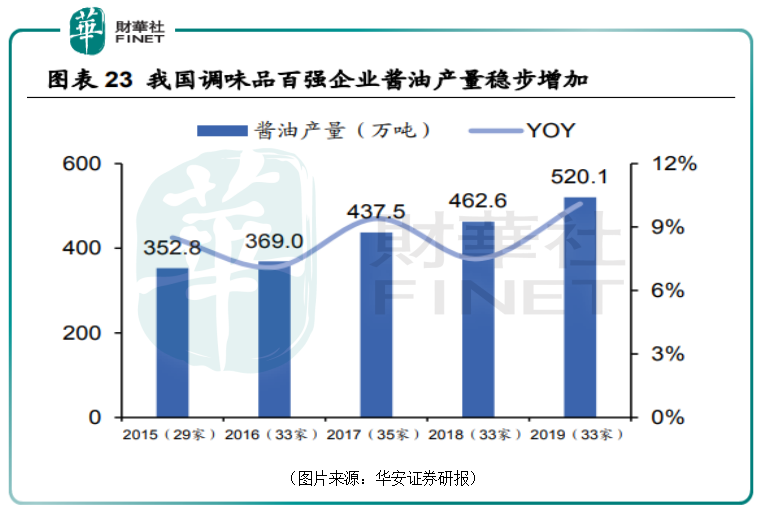

一是中大型醬油企業年產量佔全國規模以上醬油企業總產量比例逐年上升,行業集中度在提升。

例如,調味品協會統計的行業大中型企業合計產量卻從2015年的352.8萬噸增加至2019年的520.1萬噸,供應口徑集中度不斷提升。2019年佔比提升至76%,其中,海天2019年醬油產量224.4萬噸,佔全國醬油總產量的33%。

行業集中度的提升對醬油龍頭有利,其中最受益的當屬海天味業,而千禾味業放眼整個醬油領域雖然不敵海天味業和中炬高新,但其實相較於其餘小型醬油公司仍可算是一個小龍頭,因此也將受益於行業集中度的提升。

二是消費者對醬油品質和功能提出更高要求,對價格變化的敏感性不高。

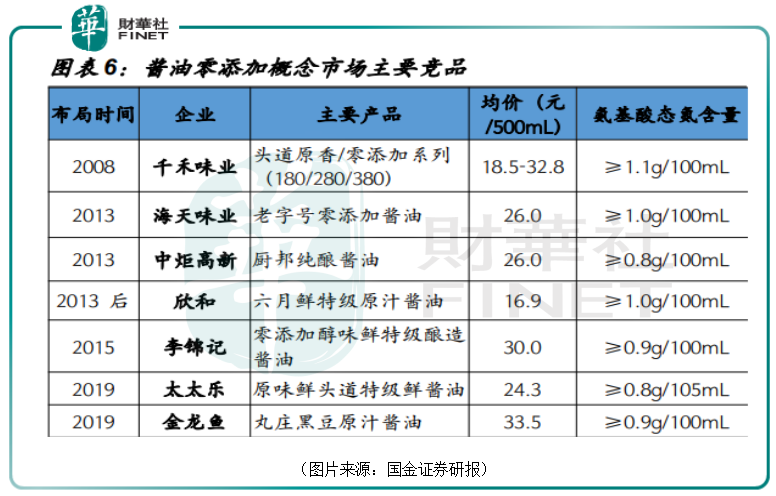

近年來,以海天味業與中炬高新為代表的行業龍頭企業紛紛佈局強調「零添加」「原汁」「頭道」等健康化升級產品,以搶佔中高端市場份額。

而本就偏向於中國超高端醬油市場中的千禾味業相較而言具有一定優勢。專注於「零添加」的差異化定位,未來該公司在健康消費升級趨勢下作為先發品牌有望持續受益。

不過,近期A股市場的消費股仍然不受待見,後續或許仍需注意股價繼續下行的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享