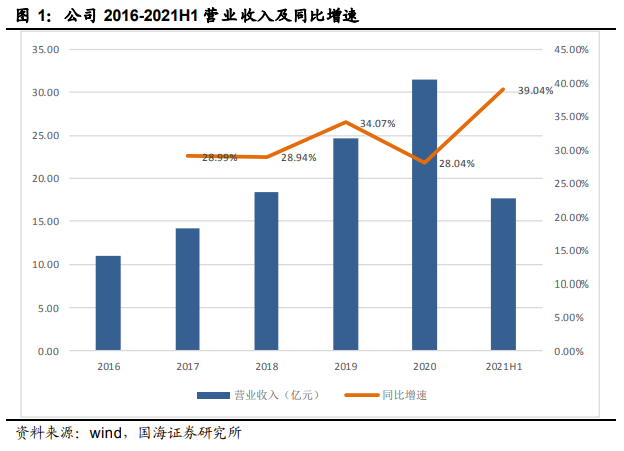

日前,凱萊英(002821.SZ)公佈2021年半年報,營業總收入17.60億元,同比增長39.04%,歸屬淨利潤4.29億元,同比增長36.03%,數據表現靓麗。

然而公司股價高位連續下挫3天,8月19日僅小幅反彈,從8月16日算起本週4個交易日已經下跌超15%,市值蒸發超150億。要知道前段時間,凱萊英市值剛突破1000億。

業績不錯,也是市場的熱門賽道股,緣何股價背道而馳?

凱萊英股價下跌,其中一個重要原因是機構減持動作不斷,尤其是高瓴資本的減持。凱萊英半年報公開數據顯示,高瓴資本減持股份220.26萬股,出股比例降至0.91%。

去年10月,高瓴資本入駐凱萊英,認購了440.53萬股股份,獲配金額達到10億元左右,鎖定期為6個月,一直到今年4月解禁。值得關注的是,就在高瓴資本減持前,在2020年8月4日至2021年8月5日期間,凱萊英的股價也從217元/股一路上漲至455元/股,累計漲幅高達109.67%,以高瓴資本227元的成本測算,從中賺取的利潤將近翻了一番。

剛解禁不久,高瓴資本就選擇了減持股份,按照8月16日跌停價每股375元/股計算,高瓴資本減持套現約8.28億元。

除了高瓴資本,匯添富創新醫藥主題基金第二季度也減持91萬股凱萊英的股份。

數據顯示,凱萊英的機構持倉自今年一季度開始就在大幅減少。截至今年6月30日,機構持股154家,其中基金持股151只,券商2家,持股總數4281萬股。而在去年12月31日,共有582家機構持有凱萊英股份,其中基金577只,券商5家,總持股5971.95萬股。到了今年一季度末,機構持股僅剩121家,其中基金118只,券商3家。

機構減持,難道是投資邏輯發生了改變?

凱萊英是一家全球領先、技術驅動型的CDMO企業,客戶包括全球各大醫藥巨頭公司。

CDMO,是藥物研發生產外包服務的一種。一款新藥的研發,從藥物的發現、臨床前的研究到臨床階段的研究,涉及很多環節,需要非常龐大資金和研發團隊,且效率不高。所以很多醫藥公司就會把某些業務外包出去,所謂「專業的人做專業的事」。

近些年,因為全球老齡化的問題,醫藥公司的研發投入持續穩定增長,另一方面,新藥研發成本也居高不下,疊加中國的工程師紅利等因素,導致國内CDMO行業的增速遠高於藥品銷售額的增速,行業景氣度很高。

國金證券行研人士稱,疫情或將加速全球產業轉移(包括CXO和API板塊),國内外需求旺盛,未來5年CDMO和臨床CRO細分行業或將迎來國内需求爆發。

而凱萊英,則是其中的佼佼者,目前國内市場佔有率22%,排名第一。

收入端看,2021上半年,公司臨床階段 CDMO 業務實現營收 8.29 億元,同比增長 76.94%,按固定匯率計算,同比增長 92.00%;商業化階段 CDMO 業務實現營收 7.87 億元,同比增長 6.88%,按固定匯率計算,同比增長 12.97%;小分子業務繼續保持增長,一如既往的穩定。

另外,依託小分子領域積累,公司正快速佈局生物大分子等新興業務。上半年,新業務實現營收 1.44 億元,同比增長 144.62%。從未來技術的發展空間來看,大分子業務更具潛力,行業增速更快。

訂單方面,截至於上半年末,公司在手訂單為 6.72 億美元,訂單到期日均為 2022 年底前,帶來公司未來 1-2 年期業績的高確定性。

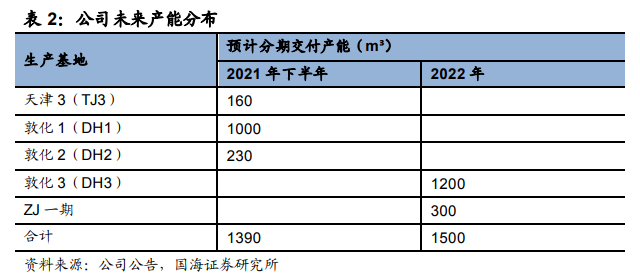

同時為應對產能緊張,預計下半年公司將在天津和敦化等地釋放 1390m³的產能,產能增長接近 50%。明年預計新增產能 1500m³,產能落地節奏完全匹配訂單交付週期,有效支撐下半年啓動業績加速成長。

CDMO企業的商業模式,其產能往往是重要的驅動指標。這一點和CRO模式的企業不一樣,後者更多的是勞動密集型企業,員工人數的增長是業績增長的重要驅動指標之一。

另外,凱萊英的研發投入也保持增長。2016-2020年公司的研發投入分别為0.70億元、0.97億元、1.55億元、1.93億元、2.59億元,今年上半年研發投入1.64億元,同比增長50.68%,研發佔比提升至9.31%。相比同行業CDMO公司,公司明顯處於較高水平,這也為未來的持續發展保駕護航。

總的來說,公司投資邏輯並未發生根本改變。有接近高瓴的從業人士表示,減持是因為凱萊英股價漲幅超出了高瓴的預期,所以選擇在高位套現,回收約75%的投資本金。

關於公司未來的成長空間,浙商證券研報稱,短中長期業績和市值天花板的持續打開確定性高。短期看(2021-2023年),小分子中間體CDMO業務加速會不斷打開業績天花板;中期看(2023-2026年),小分子CDMO業務從中間體到高附加值的API和製劑CDMO業務拓展;長期看(2026-2030年),一體化平台佈局以及高附加值新業務成熟後進一步打開市值天花板。

值得一提的是,凱萊英日前公告稱,將申請港交所上市,這不但是凱萊英時隔三年後再度尋求港交所IPO,也使其有望成為繼昭衍新藥、藥明康德、康龍化成、泰格醫藥後第五家「A+H」的CRO上市公司。

未來前景如何,值得重點期待。

作者:飛魚

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享