重要零售銀行招商銀行(600036.SH, 03968.HK),週末公佈了表現不俗的2021年中期業績。

2021年上半年,該行的營業收入同比增長13.75%,至1687.49億元(單位人民幣,下同);歸母淨利潤同比增長22.82%,至611.5億元;扣非歸母淨利潤同比增長22.54%,至609.41億元。

2021年第2季,招商銀行的季度營業收入同比增長17.07%,至839.98億元;歸母淨利潤同比增長32.47%,至291.35億元;扣非歸母淨利潤同比增長33.18%,至290.55億元。

相對於2020年全年收入、歸母淨利潤及扣非歸母淨利潤分别7.71%、4.82%和5.42%的年增幅,2021年上半年和2021年第2季業績不論怎麽看,都有進步。

但是,市場顯然並不滿意。在公佈業績之後的第一個交易日,招行A、H股均大幅低開,午後方收復大部分失地,收市仍報跌。

既然業績向好,為何股價沒有表示?筆者認為,市場對招行的前程風險感憂慮。

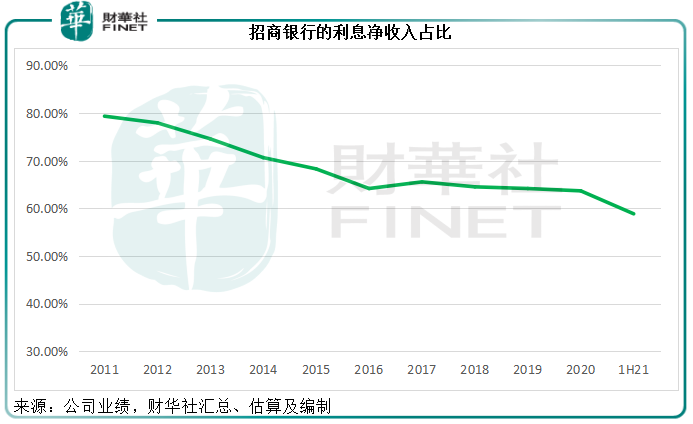

在中國,傳統利息業務是商業銀行最為重要的收入來源,一般佔了總收入的六成以上。

作為中國重要的零售銀行,招行也不例外。

2011年至2020年,該行的利息淨收入佔比都在60%以上。不過到2021年上半年,利息淨收入佔比卻下降至58.87%,低於去年同期的61.25%和2020年全年的63.69%,見下圖。

期内,招行的利息業務息差有所收窄。

總生息資產的平均收益率較上年同期下降了24個基點,其中兩項最重要的生息資產——公司貸款和零售貸款——平均收益率分别下跌了32個基點和50個基點,是拖累整體收益率下降的主要原因。

負債端,平均付息率僅下降23個百分點,其中最為重要的資金來源——客戶存款下降了22個百分點,至1.39%。

由於資產端的收益率跌幅較負債端的資金成本率跌幅高1個基點,招行期内的淨利息差同比縮小1個基點,至2.41%。

2021年上半年的總生息資產平均餘額同比增長10.35%,負債端的平均餘額同比增長9.70%,大致相若,而淨利息差縮小1個基點,所以反映利息差與收息資產規模的淨利息收益率(NIM)也縮小了1個基點,至2.49%。

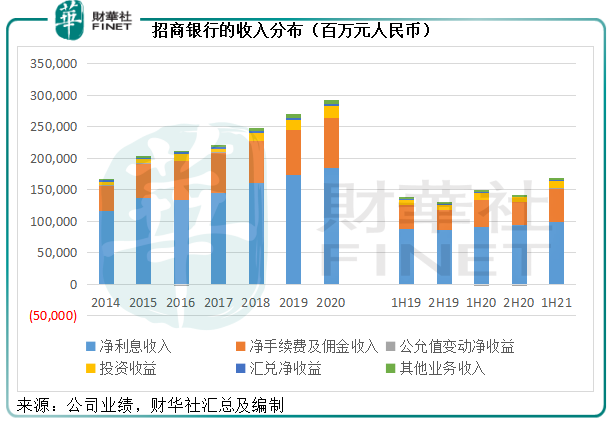

由於息差縮小,儘管收息資產規模擴大一成以上,招行上半年的利息淨收入僅按年增長9.32%,至993.41億元。

另一方面,該行的非利息收入強勁增長,同比增長20.75%,至694.08億元,其中增長最顯著的是淨手續費及佣金收入,同比增長23.62%,至522.54億元,佔總收入的比重由上年同期的28.49%提高至30.97%,見下圖。

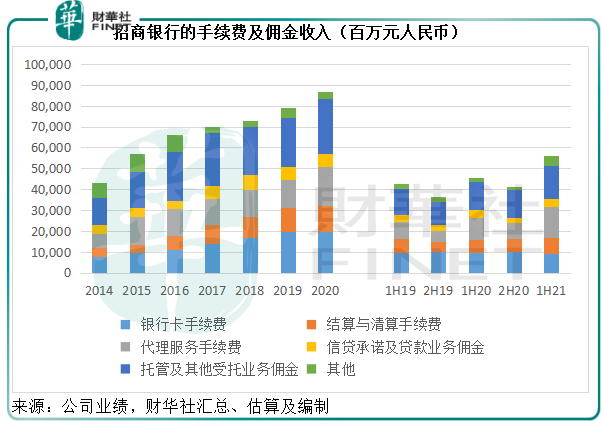

手續費及佣金收入當中,尤以「代理服務手續費」和「託管及其他受託業務」收入比重最大,期内的增速也頗佳,分别達到40.36%和17.14%。

招商銀行在中期業績中提到,在大財富管理價值循環鏈的帶動下,其管理客戶總資產保持較快增長,並帶動投資管理、資產託管、投資銀行等業務同步運轉,財富管理收入、資產管理收入、託管費收入協調發展。

簡單來說,就是招商銀行的零售銀行業務能力強,帶動了財富管理業務蒸蒸日上,所以不論是其自營的理財產品,還是代銷的理財產品,都有不錯的銷售業績,其中代銷、代理業務為主的財富管理手續費及佣金收入同比增長33.60%,至206.12億元。

在公佈中期業績之後,有媒體報道招商銀行代銷的規模為5億元的大業信託·君睿15號(九通基業)項目集合資金信託計劃出現實質性違約,未向投資者分配2021年第2季利息。

該信託計劃的資金主要用於向九通基業提供5億元融資,華夏幸福為擔保九通基業投資支付義務的履行提供了不可撤銷的連帶責任保證擔保,產品發行方及主動管理人為大業信託,而招商銀行是該信託計劃的代銷機構。

也就是說,招商銀行向其客戶代銷這一個信託產品,而該信託產品的擔保人華夏幸福正處於債務泥濘之中,能否履行擔保責任存疑。作為代銷機構,招商銀行夾在客戶與發行方之間,若發行方無力償還,招商銀行處理不當的話將損害其客戶的信心,而連帶影響到財富管理服務的聲譽。

其後,招行發佈針對九通基業信託計劃的公告,指大業信託已經代表該信託計劃受益人加入了華夏幸福債委會,待債委會公佈相關的債務化解方案,而招行表示會督促大業信託妥善解決信託利益的分配問題。

目前中國平安(601318.SH, 02318.HK)也因為欲救華夏幸福不果而需作出巨額撥備,華夏幸福在履行擔保責任方面,前景似乎並不樂觀。

從以上羅列的業績數據可以看出,財富管理在招商銀行的業績中擔當起越來越重要的角色,而這正是基於招行出色的零售銀行服務。這次信託事件可能引發的,不僅僅是市場對於個别事件——華夏幸福債務問題的擔憂,還有對招行在代銷產品責任承擔方面的憂慮。

據招行的公司數據,2021年上半年,公司代理的非貨幣公募基金銷售額同比增長32.96%,至3413.23億元;代理的信託類產品銷售額同比增長7.63%,至7.63%;代理的保險保費373.28億元,同比下降14.67%。期内,代理基金、保險、信託計劃、理財收入和貴金屬收入分别為66.87億元、54.27億元、40.06億元、25.98億元和1.75億元。

也就是說,如果代銷有風險,這個業務敞口和資產敞口都並不小,足以引起關注。

另一方面,華夏幸福所反映的房地產業風險不容忽視。

調控對於整個房地產業的影響有目共睹。

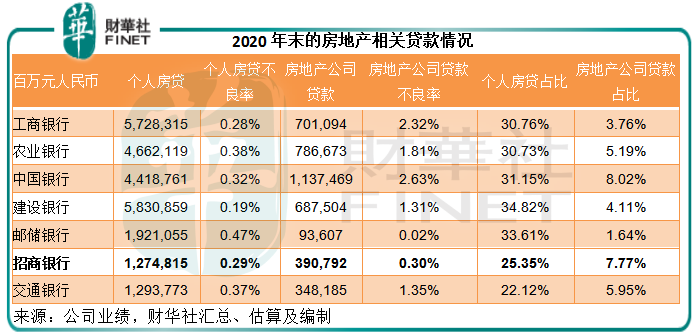

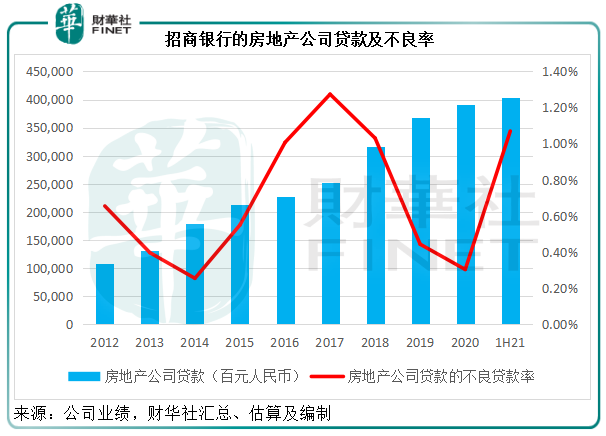

截至2020年12月31日,招行的房地產企業貸款規模為3907.92億元,佔總貸款的7.77%,在大型上市股份制商業銀行之中,僅低於中國銀行(601988.SH, 03988.HK),顯著高於工商銀行(601398.SH, 01398.HK)、農業銀行(601288.SH, 01288.HK)、建設銀行(601939.SH, 00939.HK)、郵儲銀行(601658.SH, 01658.HK)以及交通銀行(601328.SH, 03328.HK),見下表。

到2021年6月30日,招商銀行在房地產業的公司貸款規模較2020年末擴大了3.5%,至4044.64億元,佔總客戶貸款的7.51%,佔對公貸款總額的19.33%。

2021年6月30日,招行境内公司房地產廣義口徑風險業務餘額為6,437.68億元(含實有及或有信貸、債券投資、自營及理財非標投資等業務),較上年末的5,974.10億元增加了463.58億元。由此可見,此敞口並不小,佔了期末總客戶貸款約12%。

另外值得注意的是,上半年房地產公司貸款的不良貸款金額大增2.64倍,至43.28億元,不良貸款比率大幅上升至1.07%,遠高於2020年末的0.30%和2020年上半年的1.07%。

招行的解釋是,受政策調控及部分房企信用風險暴露影響。但該行會在2021年下半年持續對房地產客戶及區域資產結構進行調整,聚焦中心城市和戰略客戶,強化業務風險監測和過程管理,並預計在宏觀環境及產業政策無重大變化的情況下,房地產領域資產質量將保持相對穩定。

但這一風險暴露可能讓市場有所退卻。

2021年上半年,儘管招行的貸款和墊款規模有所擴大,相關的信用減值損失同比下降60%,至144.57億元。

不過金融投資和表外預期信用減值損失卻分别大增至90.92億元和136.62億元。

其中金融投資一項可能與2020年理財資產會標並計提資產損失準備有關。而對於表外預期信用減值損失,招行的解釋是為應對全球疫情風險,對表外等資產審慎計提損失準備,以提升風險抵補和損失吸收能力,也就是說是出於謹慎起見才增加計提撥備。

總括而言,合計信用減值損失按年上升3.59%,增幅顯著小於收入增幅13.75%、利潤增幅22.54%以及調整後表内外資產按年擴幅9.22%,風險應屬可控。但仍需留意未來幾個季度表外資產的減值損失有否進一步擴大以及擴幅。

再來看招商銀行的風控水平。

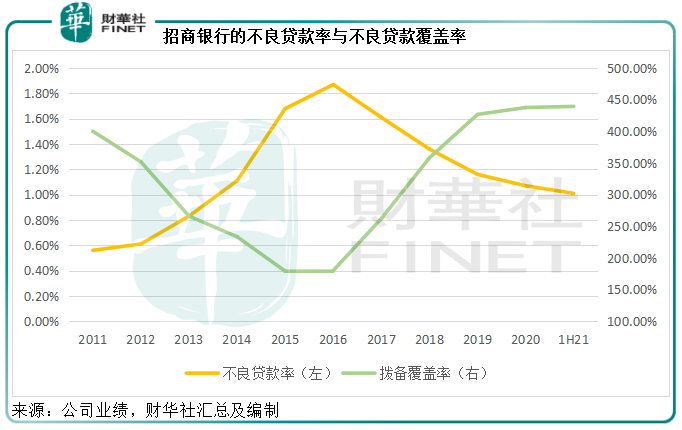

截至2021年6月30日,不良貸款率由2020年末的1.07%進一步下降至1.01%。

筆者認為關注類貸款也應該考慮在内,因為近期為舒緩企業負擔,對合資格企業和貸款給予優惠和延期,謹慎起見,在考量不良貸款時,應該加入關注類貸款,以進一步衡量商業銀行的風險狀況。

2021年6月末,招行的不良貸款加上關注類貸款總額為921.97億元,低於2020年末的943.31億元;反映不良率+關注類貸款率為1.71%,低於2020年末的1.88%;不良貸款覆蓋率為439.46%,高於2020年初的437.68%;不良貸款加關注類貸款覆蓋率為259.968%,高於2020年初的248.77%。

從上圖可見,招行的不良率(黃線)向下傾斜,而覆蓋率(綠線)則在400%以上並保持平穩,反映該行的撥備足以覆蓋不良貸款。

總括而言,招商銀行的2021年上半年業績表現不錯,收入及扣非歸母淨利潤均實現強勁增長,增幅分别達到13.75%和22.54%,高於2020年全年的7.71%和5.42%,以及疫情之前2019年全年的8.51%和15.04%。

強勁的業績增長或主要得益於非利息收入的顯著增長,也突顯出財富管理對其未來發展的重要性。所以,當代銷產品出現問題時,市場不由得重新衡量招行的估值。

除此以外,房地產業的風險正在逐步釋放,未來幾個季度的業績或可提供更多確認。

國内的資金流動性或放寬,資金成本可能進一步下降,從而進一步縮減銀行的息差,而影響到息差業務,所以理財業務將成為大型金融服務機構下一個逐鹿戰場和增長點。招商銀行作為零售之王,本已奪得先機,但理財服務的相關道德風險也可能浮現,且看看招行能否在維穩風險的同時,推升業務增長。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享