中東有石油,中國有稀土,還有龐大的新能源市場。

在我國能源轉型的大浪潮下,稀土永磁被寄予厚望,永磁材料是新能源和節能環保發展不可或缺的一環。特别是钕鐵硼永磁材料,該材料是目前綜合素質最為優異永磁體,被稱作當代「永磁之王」,以其優異的性能廣泛用於新能源汽車和風電等行業。

全球領先的高性能稀土永磁材料商金力永磁(300748.SZ),近兩個月以來被資金熱炒,股價翻了近一倍,仿佛回到了2019年5月「妖氣」迸發的時刻。

為了擴張產能和拓展產業鏈佈局,金力永磁希望能「A+H」兩地上市。近日,港交所披露易網站企業招股書列表中,金力永磁招股書赫然在列。若能成功在港交所上市,金力永磁將成為首家兩地上市的稀土永磁企業。

永磁體是由一種被磁化並產生自身持久磁場材料製成的物體,而稀土永磁體是一種由稀土元素镧係合金製成的永磁體。

钕鐵硼永磁材料是第三代稀土永磁體,具有體積小、重量輕和磁性強的特點,成為迄今為止性能價格比最佳的磁體,所以也是當今應用最為廣泛的一種稀土永磁材料。高性能钕鐵硼永磁體具有較高的磁性能指標,高剩磁及高矯頑力提升電機的電能轉化效率,因而能夠提升大幅電機性能,主要應用於風力發電機、新能源汽車等節能環保產品。

我國是稀土大國,2020年,全球稀土儲量約為1.16億噸,中國的稀土儲量約為4400萬噸,約佔全球總儲量的37.9%;同年全球稀土產量達24.33萬噸,中國稀土產量約佔全球的57.5%。

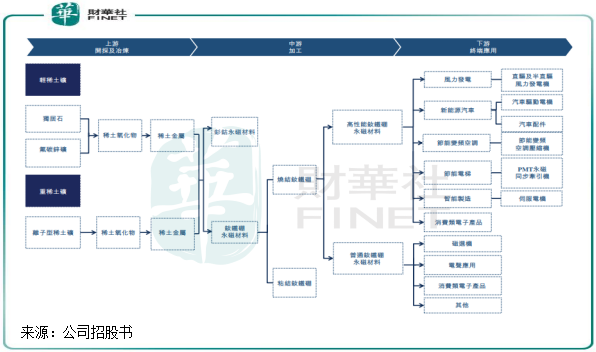

作為稀土大國,我國在稀土上遊開採和冶煉、中遊的加工均擁有全球最成熟的技術和最完善的產業鏈,因此我國也是稀土永磁最大消耗國與出口國。

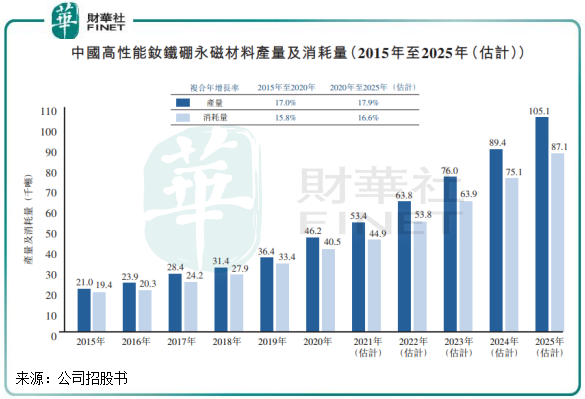

隨著我國提出碳中和的長遠目標,新能源汽車、風電機和節能變頻空調的需求加速擴大,高性能钕鐵硼永磁材料的產銷量也呈快馬加鞭的趨勢。2015年-2020年,我國高性能钕鐵硼永磁材料的消耗量由約1.94萬噸增加至約4.05萬噸,復合年增長率約為15.8%,高於同期全球13.7%的復合年增速。

在未來碳中和政策驅動下,預計2020年-2025年我國高性能钕鐵硼永磁材料的消耗量繼續延續高速增長,復合年增速約為16.6%。

金力永磁處於稀土永磁材料市場的中遊,向北方稀土和南方稀土等採礦商採購稀土材料後,通過對原材料進行真空熔煉、空氣破碎、氧流磨、取向壓型和高溫燒結等十餘個複雜的步驟後,生產處各類钕鐵硼永磁材料,並向金風科技(02208.HK)、特斯拉、比亞迪(01211.HK)、美的集團(000333.SZ)等相關領域頭部企業提供產品。

金力永磁已發展成為我國稀土永磁材料中遊產業市場的龍頭企業,按產量計算,金力永磁高性能稀土永磁材料2020年佔比市場份額約為14.5%,位居全球第一。其中,使用晶界滲透技術生產4111噸高性能稀土永磁材料,於晶界滲透市場排名世界第一,約佔21.3%的市場份額。

金力永磁成立於2008年,次年開始研發及生產用於風力發電機的高性能钕鐵硼永磁材料。2010年,金力永磁成為金風科技供應商,風電產品開始成為其最主要的營收來源。

為拓展業務,金力永磁在2011年開始涉足節能變頻空調領域;2012年,又進入汽車市場,成為博世的供應商。

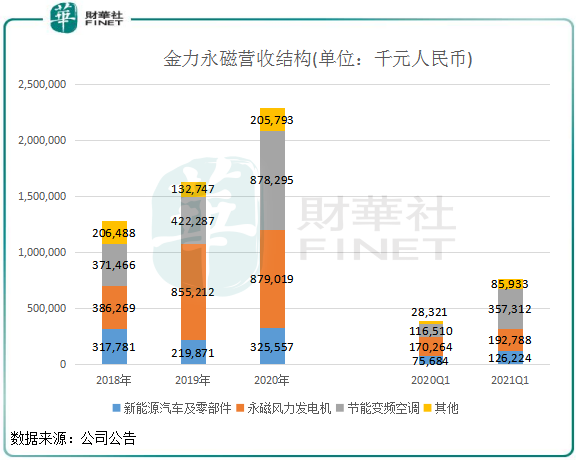

為此,金力永磁形成了三大業務:風電、新能源汽車及空調。2018年以來,該三大業務收入比重均超過80%。

值得注意的是,金力永磁2020年來的營收增長擔當是來自於節能變頻空調業務。而新能源汽車和風電業務的收入增長並不穩定。其中,新能源汽車業務2019年營收甚至出現30.8%的大幅下滑;2020年風電業務營收增速則大幅下降至2.8%,2021年一季度增速也僅為個位數。

2021年一季度,公司空調業務營收3.57億元,佔比接近5成,超過其他兩大業務的營收總和。

根據計算,2018年-2020年,金力永磁新能源汽車及風電業務營收增速分别為2.45%及127.6%;同期國内新能源汽車銷量和風電裝機量增速分别為8.5%及53.3%。很明顯,公司新能源汽車業務增長並不理想,風電業務也並不能維持穩定增長。

因此不得不提出疑問:這幾年來稀土永磁市場下遊的新能源汽車和風電市場需求旺盛,為何金力永磁卻要依靠空調業務挑起增長大梁?如果能更好的把握住新能源轉型的契機,那金力永磁近兩年來的增長或許更漂亮。

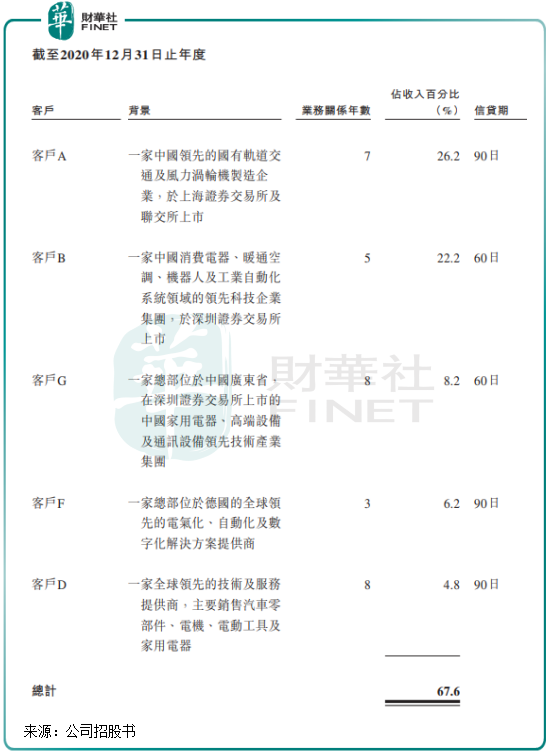

或許,金力永磁上述兩大業務增長不穩定,與其客戶集中度過高有很大關係。2018年-2020年,金力永磁五大客戶的銷售額分别佔比公司營收68.1%、73.4%和67.6%。且前五大客戶亦不穩定,2019年比亞迪進入了金力永磁五大客戶之列,但2020年後者五大客戶中則沒有一家新能源汽車企業。

客戶過度集中且大客戶不穩定,會影響到一家公司營收增長的穩定性。以金力永磁風電業務為例,金風科技多年來一直是金力永磁最大客戶,但金風科技2020年在手訂單16.1GW,同比下降20.7%。來自金風科技訂單的下滑,導致金力永磁來自前者的收入比重由2019年的37.3%下降至2020年的26.2%。

招股書顯示,金力永磁與前五大客戶已維持3至10年的業務關係,公司也稱無法保證將能夠在合同期屆滿後保留客戶、續簽現有的合同或獲得新合同。

所以,儘管我國新能源汽車市場和風力發電機市場參與者眾多,钕鐵硼永磁材料市場前景可期,但金力永磁要實現各項業務的協調發展,除了維護好與老客戶的關係外,開拓更多的客戶資源成為當務之急。

金力永磁競爭對手正海磁材(300224.SZ)的客戶結構較前者廣泛,正海磁材位列大眾汽車、豐田汽車、日產汽車、通用汽車、福特汽車、現代汽車等多家汽車主機廠的一級供應商,其新能源車業務收入比重由2015年的2%提升至2020年的27%,帶動了其營收的穩定增長。

因稀土行業的特性,該市場一直受政府嚴格監管,其中上遊是監管最為嚴厲的環節。因此,我國獲得開採稀土的企業數量並不多。

在這種情況下,金力永磁的供應商集中度也較高。2021年一季度,金力永磁向五大供應商採購額度佔同期總採購額的75.1%。若上遊供應商的產能限制、市場供應緊缺、價格上漲等,對金力永磁來說亦是一項不小的挑戰。

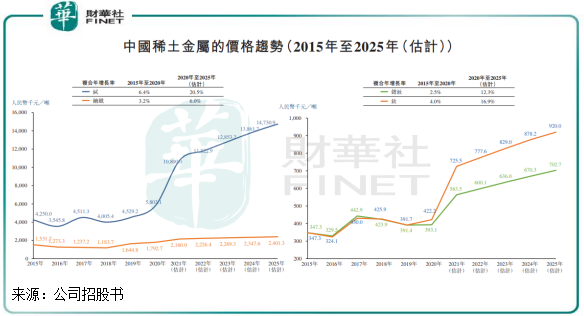

不過,在行業發展東風下,產能供應出現問題的幾率並不大,這在金力永磁過去幾年的銷售量可以看出來。2018年至2021年一季度,金力永磁分别銷售約4096.9噸、6132.9噸、8544.5噸及2451.7噸高性能钕鐵硼永磁材料成品。但成本端難免受衝擊,2019年以來因市場需求旺盛,我國稀土金屬價格快速上升,公司供應商集中導致對上遊議價能力不強,致使其原材料成本水漲船高。

2018年-2020年及2021年一季度,金力永磁銷售成本中稀土的成本分别為7.06億元、9.34億元、13.2億元和4.38億元,分别佔總銷售成本的70.8%、72.6%、75.7%及77.0%,比重呈加速上升趨勢。

過去三年,金力永磁的稀土成本增速達87%,高於同期公司78.5%的營收增速。這說明,金力永磁未能完全將上遊原料的漲價轉嫁給下遊客戶,造成的結果就是公司淨利率下滑。2018-2020年,金力永磁的營業收入分别為12.82億元、16.30億元和22.89億元,淨利潤分别為1.46億元、1.57億元及2.45億元。在2020年,公司淨利率為10.11%,較2018年下降1.25個百分點。

金力永磁包頭項目年產8000噸「高性能稀土永磁材料基地項目」已開工建設,公司還計劃將上市募集資金主要用於建設產能3000噸的寧波產地。按照規劃,金力永磁到2022年實現年高性能钕鐵硼永磁材料毛坯產能2.3萬噸,到2025年實現高性能钕鐵硼永磁材料毛坯4萬噸。隨著業務規模的持續擴大,將有利於提升公司對上遊的議價能力。

作者:遙遠

東方財富網/274137

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享