擬於科創板上市的雲從科技預計募資37.5億元,其中3個核心項目的投入中,人力資源的開支就達到了14.04億元。

而在往期的業績表現中,研發費用和管理費用佔了非常大的一部分。以2019年為例,由於股份支付的原因,導致當期歸母淨利潤進一步從虧損1.8億元擴大至17.08億元。

而研發開支上,則是從2017年的0.59億元增至2019年的4.54億元。

上述開支的變化基於雲從科技的業務屬性尚可理解,但是銷售費用項的迅速擴大令人詫異。雲從的披露,直銷渠道的佔比於2017-2019年間分别為91.55%、98.72%、98.65%,而銷售費用同期分别為0.63億元、1.28億元、2.28億元。

根據雲從的說法,由於業務處於快速擴張期,銷售人員的數量和平均薪酬的增加導致了銷售費用的走高。

如果要給一個解釋,那麽只能認為這個直銷渠道的經營是非常艱難的,即雲從正面臨著激烈的競爭。換句話說,其各項費用的投入,並沒有在短期内轉化為經營上的質量,而僅僅是在收入的數量上有所提升。

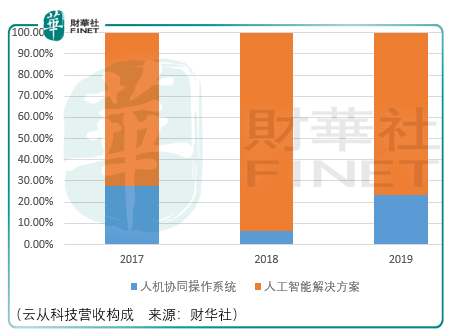

上述同行之間的毛利率比較可以印證這一點,其中雲從科技的人工智能解決方案的收入佔比較大,因此作為主要比較對象。

這樣的表現,或許可以打破投資者對於人工智能企業的迷戀與幻想。這一點,在筆者的《研發費用大幅增加,寒武紀的堅守能否換來回報?》中有所闡述,即大額的研發開支存在‘浪費’的情況,當客戶或者同行對手也正在研發同一類型技術,一旦獲得突破,那麽由自身研發團隊所構築的護城河便失去了它的效用,從而可能成為一項沉沒資產。

同時,由於市場過分的期望,使得個中企業的價值回歸之旅也非常的漫長。

雲從科技是一家以機器視覺為技術核心的人工智能企業,其通過自研的人機協同操作系統和基於此進行的行業解決方案實施經營。

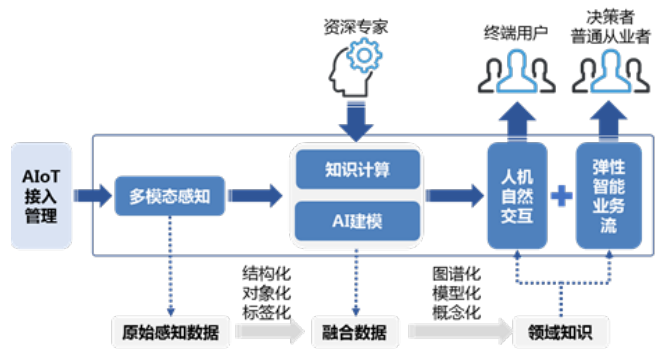

人機協同系統包含了aiot(ai+物聯網)設備管理、算力和資源管理、人工智能算法和引擎、人機協同感知api、ai模型訓練學習、開發工具與api服務、ai數據湖分析、ai業務流程引擎和知識決策等模塊,通過建立數據接入、雲邊端一體協同計算、高性能文件存儲、實時任務調度,實現ai能力的自主部署、監控和邊端感知設備控制。

一方面,該系統可根據不同應用場景客戶需求提供多種操作系統,以服務客戶單點業務效能提升和整體業務場景智能化升級。另一方面,輕量化的輕舟平台,通過引入生態夥伴共同開發ai應用及配套saas服務,使系統可能惠及到更廣泛的客戶。

簡而言之,人機協同系統,可以幫助客戶實現信息化、數字化、智能化閉環。

該系統提供連接和管理各類aiot設備的能力,接入多模態的感知信息。隨後,融合結構化的感知信息和業務數據,利用計算和ai建模技術固化的專家經驗,形成知識,以提升客戶數字化建設的效率和質量。最終,高效率地完成決策。

那麽基於上述運作流程的具體應用產品主要集中在以人臉識别為核心的場景中。

譬如,雲之眼人臉識别服務軟件,包含人臉檢測、人臉識别、人臉質量分檢測、活體檢測、卡證識别,它主要應用在金融、機場等需要身份認證的場景中。

Facego人臉識别引擎,是人機協同系統的核心組件,基於雲從的人臉庫,它可以實現人臉檢索、識别等功能。

智能雲平台,則是在設備連接能力和大量數據計算能力上有所突破。

視圖匯聚分析平台,則是以人臉、reid、活體、ocr等ai技術為基礎,實現對海量視頻、圖片數據匯聚、查詢、分析的功能。

集成生物識别系統,可以支持人臉識别、指紋認證、指靜脈認證、虹膜認證、聲紋認證。

簡而言之,雲從科技的這些應用產品,主要的運作思路就是通過保存海量的人臉數據,不論是視頻(動態的),還是圖像(靜態的),通過計算速度的優化、計算方式的優化,達到更準確、更快速的識别,以便可以應用到金融場景、機場場景、零售場景、公共安全管理場景等諸多對識别的準確度、速度有不同要求的場景之中。

那麽這里面的一個重要的基礎,顯然就是數據的積累。

研發人員顯然是不能完全通過想象來設計這個計算算法的,它必須得結合實際的數據處理,才能夠更好的進行優化,以達到更準確、更快的目的。

同時,由於不同應用場景的訴求不同。譬如,在人口流量巨大的場地中,對公共安全管理的要求是動態的、大額計算能力的、多接入aiot設備終端的、快速響應的訴求,但是這個訴求放在零售門店的客流量分析、零售門店内部產品客流量分析,以及金融身份認證、機場身份認證、零售門店支付認證、企業人員管理認證上顯然是不同的。

那麽,面對不同的訴求點,它的競爭必然是激烈的。

同時,由於同行譬如海康威視在公共安全對於數據積累的優勢,在識别速度、準確度上顯然具備優勢,它就享有更高的毛利率。

在經營上,雲從除了要面臨以人員開支為主要的投入以及投入效用問題,還要面臨應收賬款持續增長,導致淨營運支出佔比擴大的問題,而它反映了市場出現了更為激烈的競爭。

應該說,ai是一個模糊的市場,它高速增長,但個中的企業盈利表現並不好,經營緊張,因此需要市場募資來喘一口氣,同時讓前期投資人推出,以及讓自身的業務得以持續燒錢增長。

這樣的增長,至少目前階段的質量並不高。許多研發支出,在微觀上,是以犧牲投資人、二級市場投資者的真金白銀為代價的。

還是回到那個問題,國家的戰略並不代表是個人投資者的戰略,在每一個微觀企業層面,應該聚焦它真實的拐點,而不是在一個又一個宏觀叙事中,想象著發財的春秋大夢。

By周治玮

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享