歷史總是驚人的相似。

半導體行業耀眼的明珠台積電(TSM.US)在35年前,不過是一家剛成立的小公司。1986年,工研院與荷蘭飛利浦共同簽約成立一家半導體制造公司,將公司交由時任工研院院長張忠謀為首的一眾工程師籌辦。

這家新成立的公司全稱中國台灣積體電路制造股份有限公司(即「台積電」),由工研院院長張忠謀出任董事長兼總裁。積體電路即集成電路。當時工研院的半導體技術主要來自1970年代中期中國台灣行政院經濟部出資1000萬美元的RCA技術轉移計劃以及張忠謀等海歸人才在美半導體行業的工作經驗。

回到中國台灣之前,張忠謀曾在美國任德州儀器的集團資深副總裁。對於剛成立的台積電而言, 張忠謀等留美工程師才是最重要的技術引進。

四年之後,一名叫沈華的年輕人考取了耶魯大學應用科學碩士課程。1995年,他在美國再獲得麻省理工(MIT)電子材料博士學位。畢業後,沈華先後在西門子、英飛淩工作,從事芯片研發。2005年,沈華回到中國内地,簽署《外商獨資經營嘉興斯達半導體有限公司章程》,成立斯達有限。

這家斯達有限就是國内IGBT龍頭斯達半導(603290.SH)的前身。新成立的斯達有限擁有面積106畝的廠區,配置國内最先進的IGBT模塊生產線和佔比 2000平米的千級淨化廠,是當時内地唯一一家能從事半導體模塊自主研發、設計和封裝的功率半導體模塊廠家。

斯達半導的技術骨幹主要是來自MIT、斯坦福大學、印度理工學院、清華大學、中國台灣清華大學、浙江大學的博士或碩士,均有10至25年的行業研發和生產管理經驗。

根據全球市場研究機構IHS統計,至2019 年,斯達半導在全球 IGBT模塊市場份排名第七(並列),市場佔有率 2.5%,是唯一進入前十的中國企業。

有前浪台積電的珠玉在前,後浪斯達半導體能否復刻前人白手起家,最後成為細分行業當之無愧龍頭的軌迹呢?

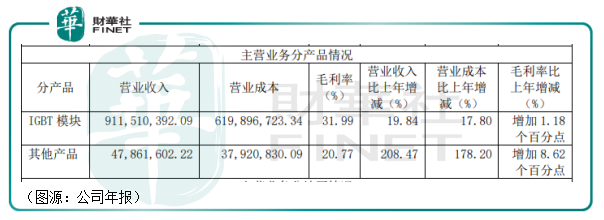

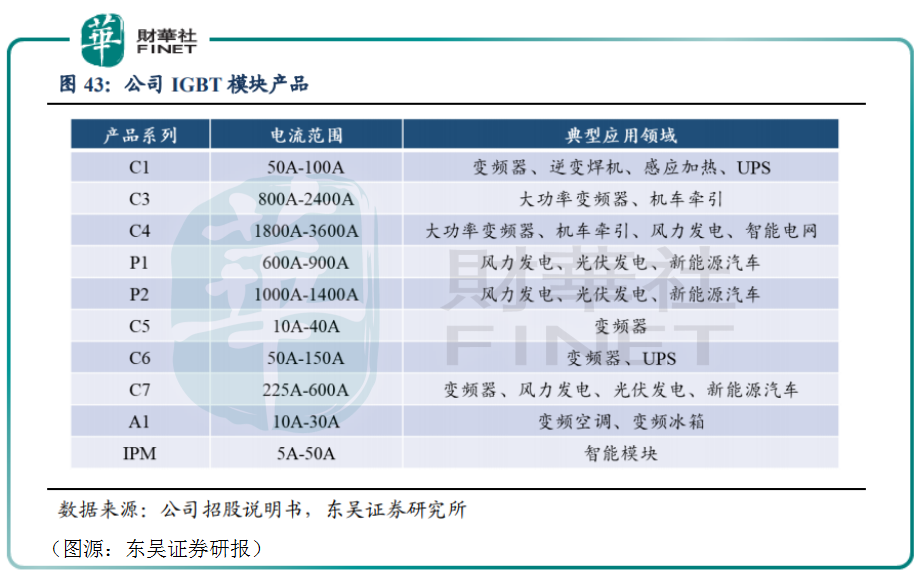

斯達半導業務比較簡單,即IGBT模塊的設計研發和生產(fabless模式)。IGBT模塊核心即IGBT芯片和快恢復二極管芯片兩部分。2020年,IGBT模塊銷售收入為9.12億元,同比增長20%,佔公司主營業務收入95%。

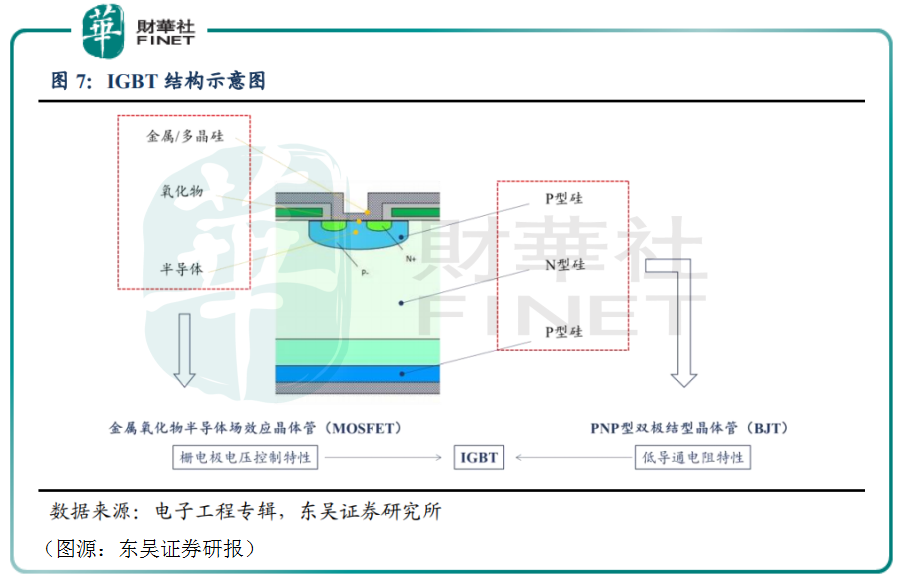

IGBT全稱Insulated Gate Bipolar Transistor,中文名為絕緣栅雙極型晶體管,由BJT和MOSFET組成的復合功率半導器件。IGBT具有MOSFET 的開關速度高、輸入阻抗高、控制功率小、驅動電路簡單、開關損耗小,同時具備BJT導通電壓低、通態電流大、損耗小的特點,是電力電子領域開關器件主流發展方向。

作為工業控制及自動化領域的核心元器件,IGBT能根據工業裝置中信號指令調節電路中的電壓、電流、頻率、相位,實現精準調控,目前廣泛應用於電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子、新能源發電、新能源汽車等領域。

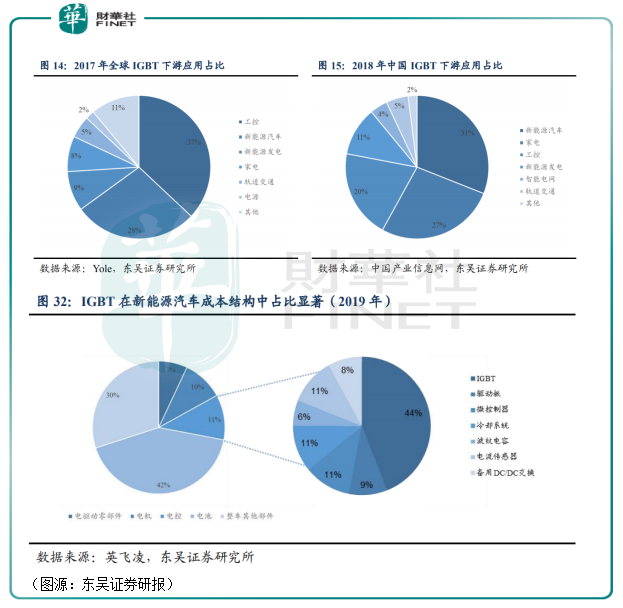

根據中國信息產業網統計,IGBT在2019年全球功率半導體市場中的佔比大約是12.4%,比重只次於MOSFET和功率IC。

國内2018年IGBT下遊應用領域中,新能源汽車、家店、工控分佔前三,佔比分别是31%、27%及20%。三者是做大IGBT蛋糕的主要動力。以新能源汽車為例,根據英飛淩披露,新能源汽車功率半導體器件價值量為傳統燃油車五倍以上,其中IGBT佔新能源汽車電控係統44%。

IGBT雖然在國内具備廣闊的市場,但蛋糕幾乎都被外國廠商分去。中國產業信息網統計,2019年英飛淩、三菱電機、富士電機、ABB、飛兆等海外廠商在中國IGBT市場的份額合計達到48.7%。

在2005年斯達半導成立之前,國内廠商在IGBT領域還是一片空白。上世紀90年代,幾家曾致力於IGBT研究及生產的公司由於缺乏微電子技術、資金及其他原因,產品均沒有正式投產即告夭折。

而在斯達半導體成立之後,行業格局已發生了較大變化。

現今國内IGBT行業廠商在代工制造和封測環節競爭力較強,代工制造環節代表企業有上海先進半導體(積塔半導體)、華虹半導體、華潤微電子等(具備8-12寸IGBT芯片代工生產技術)。

至於在上遊設計端,雖然IGBT已不再被「卡脖子」,但國產從業者仍然較少,數得出的大公司只有斯達半導、士蘭微(詳見專題文章《大國重器半導體│士蘭微:半導體IGBT龍頭與IDM另類》,文内有提到其IGBT器件業務)、比亞迪和中車時代電氣等。其中,中車時代電氣主攻高鐵領域的IGBT國產替代,而斯達半導的IGBT則聚焦工控、光伏和風電等領域的替代。

如公司年報所述,斯達半導2019年銷量在全球IGBT模塊市場中排名第七,在所有中國公司中排名第一,但整體市佔率還只有2.5%。

根據年報披露明細,斯達半導去年營業總收入為9.63億元,其中,公司工業控制和電源行業的營業收入為 7.1億元,同比增加21.61%;新能源行業營收2.1億元,同比增加30.38%;變頻白家店及其他行業的營業收入為 3766萬元,同比增長25.18%。

新能源汽車行業方面,去年斯達半導體汽車級 IGBT 模塊合計配套超過20萬輛新能源汽車。同時公司表示,自己在車用空調、充電樁、電子助力轉向等新能源汽車半導體器件份額進一步提高。

今年第一季,公司錄得營收3.25億元,同比增長136%;歸母淨利潤7505萬元,同比增長 177%;扣非歸母淨利潤6478萬元,同比增長229%。

斯達半導近期業績爆發,除下遊需求爆發的客觀原因外,還有一點重要的原因是海外IGBT大廠功率半導體產能受疫情影響較嚴重,加快了公司IGBT模塊產品國產替代的速度。

根據今年六月份一份公開可得的調研紀要所示,斯達半導體去年IGBT模塊收入在全球排名仍舊是第七,今年fabless的目標是更要進一步。目前英飛淩在該行業的國内市佔率不到30%,由於公司目前存在缺貨問題,因此今年將是IGBT模塊競爭格局變革的關鍵之年。

斯達半導預計其今年市場份額將上升至接近10%。為了儘早超越行業龍頭英飛淩,斯達半導還計劃從原來的模式轉向IDM模式。

「缺芯」對於斯達半導而言,既是挑戰,亦是機遇。

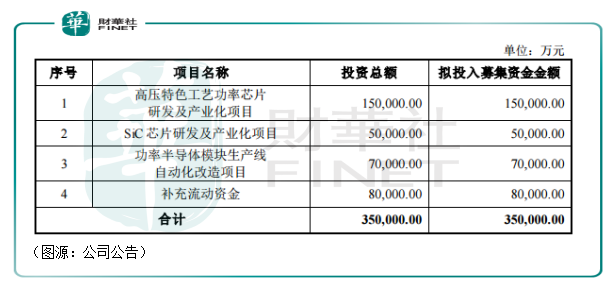

今年3月份斯達半導發佈了2021年度非公開發行A股股票的預案。6月份,公司再發佈了預案的修訂版。根據修訂版預案文件,斯達半導非公開發行將募集資金不超過35億元,其中20億元將投入高壓特色工藝功率芯片研發及產業化項目以及SiC芯片研發及產業化項目。

前一個項目是通過全資子公司嘉興斯達微電子有限公司新建廠房及倉庫等配套設施,購置光刻機、顯影機、刻蝕機、PECVD、退火爐、電子顯微鏡等設備,用於實施高壓特色工藝功率芯片(高壓IGBT)的研發和產業化。

後一個項目情況類似,也是通過子公司嘉興斯達微電子新建廠房及倉庫等配套設施,購置光刻機、塗膠顯影機、鋁刻蝕機、高溫注入機等設備,開展SiC芯片的研發和產業化。

高壓特色工藝功率芯片主要用於智能電網、軌道交通、風力發電等領域,SiC芯片則被廣泛應用於新能源汽車等新興高端行業市場(SiC MOSFET 較IGBT方案比,可有效提升新能源汽車持續續航能力、空間利用及減小電機控制器體積)。

由上可見,斯達半導想通過設立自己晶圓工廠,在高壓特色工藝功率芯片和SiC芯片方面掌握產能的主動,從目前的fabless模式轉型為IDM一體化經營模式。

業界普遍認為,IDM是IGBT廠商更為理想的經營模式,主要原因是國内代工廠IGBT產能有限。IGBT關鍵工藝較為復雜,制造工藝難度較高,而且還需要考慮高壓條件,故一般代工廠若要完善IGBT工藝,需要投入大量人力、物力和資金。對下遊封測廠而言同樣如是。

目前國内可代工IGBT晶圓廠主要有華虹半導體和上海先進,以及中芯國際。面對國内市場龐大的需求,晶圓代工廠的IGBT產能其實並不足,因此亦客觀造成了海外廠商佔據了國内大部分市場份額。

除了斯達半導外,國内華潤微、士蘭微、比亞迪半導體、株洲中車時代等IGBT廠商均是以IDM模式經營,一定程度上可以自主掌握產能主動。

而在自有晶圓廠未投入使用前,斯達半導目前最大的問題,就是代工產能不足。斯達半導的主要晶圓代工廠有上海華虹和上海先進。根據上個月的調研紀要披露,斯達半導產能已處於「非常緊張」狀態(尤其是新能源汽車和光伏發電IGBT),下遊訂單高於預期,沒有完全滿足下遊需求。

在新能源汽車領域,斯達半導的市佔率是15%,下遊客戶在英飛淩芯片供應不足情況下會偏好使用國產芯片。但同時,由於其他芯片供應不足,不少客戶已做出減產計劃。總體而言, 芯片供應緊張對斯達半導而言利大於弊。公司同時表示,無法預判車用芯片短缺持續時間。

就晶圓廠代工漲價,斯達半導體更看重客戶穩定性,會通過縮減其他成本方式對衝代工漲價影響。但在實在無法縮減成本的情況下,公司可能會小幅漲價維持毛利率穩定。

關於自建晶圓廠的折舊影響,公司表示其20億投資會分期完成,第一期計劃明年年底後年年初投產,涉及投資金額10億元。晶圓廠(含設備)折舊年限在五至十年不等,其中廠房折舊年限為20年。預計晶圓廠投產轉固後2023年對公司利潤影響將不超1億元。

工廠投產後,斯達半導自有產能將用於生產高壓IGBT和SiC芯片,其餘IGBT芯片生產仍將以代工生產為主,不會是純IDM模式。

綜上公司對下半年IGBT芯片銷售情況預計判斷,短期内芯片供應緊張對斯達半導影響利大於弊(即雖然智能汽車廠商會減產,但偏好選擇公司IGBT芯片作為替代),目前影響公司業績的因素已不是IGBT下遊需求,而是晶圓代工廠的產能。

按公司披露,斯達半導的晶圓代工產能已無法滿足其下遊客戶訂單需求。另外,晶圓代工廠漲價可能亦會對公司終端成本毛利率造成一定影響。

雖然如此,按第一季公司營收及歸母淨利潤同比雙雙大漲超過一倍的業績預計,雖然斯達半導上遊產能已不足,但在下遊需求爆發的情況下,公司下半年業績維持高速增長依然有較高的保證。

斯達半導在去年2月4日上市,發行價為12.74元。上市之後,公司「豪取」24連板,股價累計漲幅達到9.84倍。

今年3月底開始,公司股價再度飙漲,7月30日盤中一度觸及472元的歷史新高。同時,公司的最新滾動市盈率已達到246X的高位。

在IGBT領域,斯達半導不僅是國内唯一的行業前十IGBT模塊廠商,技術上還是國内少有的擁有的六代IGBT技術的企業。2020年,公司基於第六代Trench Field Stop技術的1200VIGBT芯片批量生產;公司車規級SGT MOSFET在今年開始批量供貨;SiC模塊產品也在新能源汽車及光伏行業得到推廣。

今年三月份,斯達半導自建晶圓廠的計劃讓公司在高壓IGBT及SiC芯片領域更具看點。連個項目投產後,預計將形成年產30萬片6英寸高壓IGBT芯片和6萬片6英寸SiC芯片生產能力。

按照計劃,未來斯達半導產品下遊應用領域佔比將從目前工業佔比70%、新能源汽車新能源電20%+、白電5%變為工業佔比60%+、新能源汽車30%+。新能源汽車領域將成為未來斯達半導的發力方向。

短期内,目前仍依賴晶圓工廠代工的斯達半導已有產能瓶頸之虞,但未來隨著自有晶圓廠產能釋放,公司將有望突破内地晶圓代工廠的產能瓶頸。

屆時,同樣由一批海歸半導體人才創立的斯達半導會否重走當年台積電的成功舊路,成為IGBT領域國内半導體產業上的「明珠」呢,我們且拭目以待。

作者:燕十三

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享