2021年5月13日,《2021新財富500富人榜》出爐。貝殼創始人左晖財富達到2220億元,在榜單上排名第八。在房地產領域,「互聯網房地產中介頭子」左晖超越碧桂園楊惠妍與恒大集團的許家印,位列第一。

一年之前,左晖財富排名還只在第72位。

助力左晖登頂房地產首富的是一年前在美股完成上市的貝殼(BEKE.US)。2020年8月13日,貝殼在美國上市,當日公司股價收漲87%,報37美元。當年11月16日,貝殼的股價盤中一度達到79.4美元的歷史新高,總市值達到946億美元。

據2020年年報所示,左晖在貝殼持股比例達到38.8%,投票權達81.1%。

2021年5月20日,貝殼官方宣佈公司創始人兼董事長左晖疾病意外惡化在當日離世。新任房地產首富留下的巨額股權遺產亦一直縮水不止。截至8月12日,貝殼股價收報19.66美元,已跌破20美元的上市發行價。

左晖與他的貝殼,好像作了一場漫長的夢。如果將2001年成立的鏈家也算做是貝殼歷史一部分的話,這場大夢的時間恰好是二十年。

一場大夢醒來,仿佛萬事皆空。

8月12日盤前,貝殼公佈了公司第二季業績。如外界所料,第二季貝殼的二手房交易增長開始乏力。展望第三季,貝殼甚至表示,考慮到近期實施的房地產政策及措施, 預期其公司收入介乎145億元至155億元之間,同比下降24.6%至29.4%。

12日早盤,貝殼一度跌超16%,但至收盤跌幅收窄至1.11%,報19.66美元。

事實上,因為股票交易的是市場對公司未來預期,貝殼股價從今年三月份開始便一直下跌。其背後有國内互聯網被反壟斷殺估值原因,也有房地產行業大力遏制炒房的緣故。

國内最大的互聯網房地產中介平台貝殼,在不到一年内,形勢就已經急轉直下。

回顧公司第二季業績,同比去年第二季高基數(去年新房及二手房交易因為疫情順延至第二季釋放),貝殼增速大幅放緩。

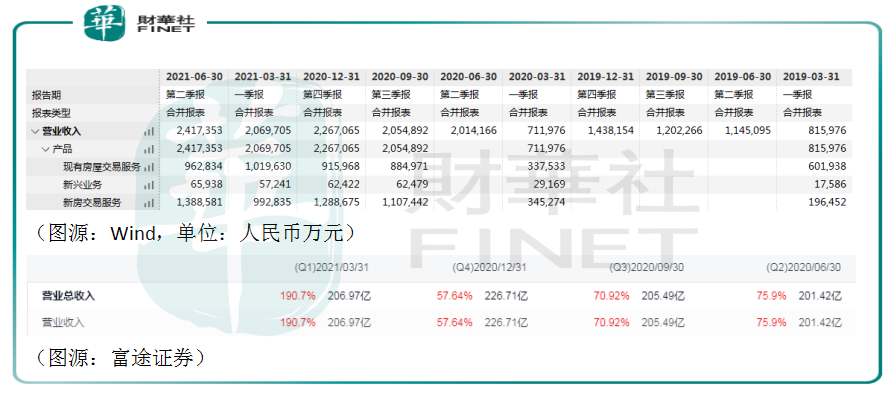

第二季内,貝殼錄得總收入242億元,同比增長20%。公司收入主要來自二手房交易及新房交易收入。統計期内,貝殼二手房交易收入為96億元,同比增長僅4.9%。二手房成交金額(GTV)為6520億元,同比增長11.7%。

貝殼的二手房交易收入來源主要有三:

1、自有鏈家平台上出售或租賃二手房收取的佣金,或其他在貝殼平台上與鏈家合作完成交易的房產經紀給予的佣金分成;

2、其他房地產經紀進駐貝殼平台支付的平台服務費及收取德佑地產等加盟商的加盟費用;

3、其他增值服務收費,包括完成交易、現場核證、房產經紀人招募及培訓等服務。

今年第二季内,由於去年高基數的影響,鏈家品牌完成GTV3095元,較去年同期的3109億元略有下降,對應佣金收入為85億元,同比小幅增長2.4%。公司平台服務費、加盟費及其他增值服務收費方面錄得收入11億元,同比增長29.1%,主要由於平台其他房地產經紀完成GTV 3425億元,同比增長25.6%。

公司同期新房交易服務收入為139億元,同比增長31.9%,主要是由於期内平台完成新房交易GTV 4983億元,較去年同期的3766億元增長32.3%。貝殼該部分收入主要是從房地產開發商收取的新房銷售佣金(從其他房地產經紀或直接通過鏈家完成的GTV按比例收取;對於前者,平台會分成部分佣金予其他房地產經紀)。

對比往季,貝殼第二季二手房交易收入環比明顯有所下滑。此外,公司20%的總營收增速創下2020年第一季(當季錄得負增長-13%)以來的最低單季增速。從去年第二季開始至今年第一季,貝殼單季營收同比增速分别是76%、71%、58%以及191%。當中受疫情明顯影響的有2020年第二季及今年第一季(同比基數低)。

收入成本方面,貝殼成本分為三部分:1)支付直屬房地產經紀及銷售人員的薪酬(包括固定薪酬及銷售提成),2)支付其他經紀及其他銷售渠道的佣金分成,以及3)鏈家門店的相關運營費用。第二部分成本是指貝殼從支付予協助其完成二手房交易或新房交易的其他房地產經紀或銷售渠道的佣金分成。

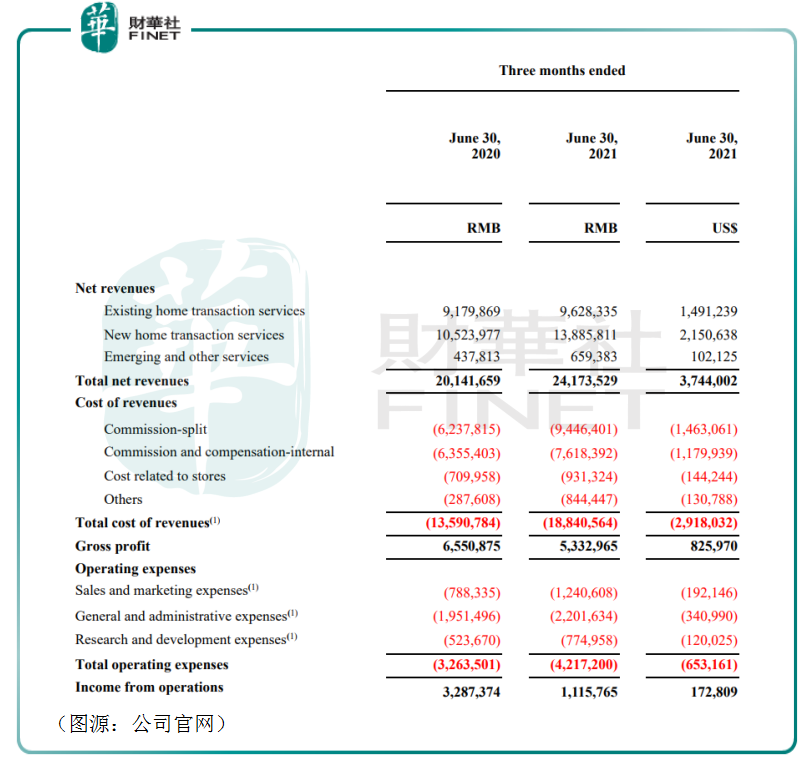

第二季内,貝殼收入成本合共為188億元,同比增長38.6%。因而公司期内毛利錄得53億元,對應毛利率22.1%;低於去年同期的 66億元及32.5%。

扣減經營費用後,貝殼在第二季的經營利潤為11.16億元,經營利潤率為4.6%;低於去年同期的32.87億元,對應經營利潤率16.3%,反映貝殼盈利能力出現較大程度下滑。

從分部收入可見,貝殼第二季盈利大幅下降主要原因是二手房交易收入增速大幅放緩。公司對外的解釋是受去年高基數影響。但如果該假設成立的話,第二季貝殼的新房交易收入增長應該會同步放緩,事實上卻並非如此。

不難推測出,貝殼的二手房交易收入放緩,最主要的影響因素其實是季内各城市實施一係列為二手房市場交易降溫的政策。而這部分影響預計將延續至第三季,導致平台未來收入收縮。

這才是市場所真正擔心的。

左晖一直認為做房地產中介是「難而正確」的事情。但時過境遷,貝殼的互聯網房地產中介業務,不僅繼續困難,而且可能變得不那麽正確了。

在今年5月20日左晖因病離世之後,網絡對其評價可謂褒貶不一。相當部分人肯定了左對規範二手房信息參差、失真作出的貢獻,但也有部分人認為鏈家和貝殼的出現變相推高了二手房及新房的交易價格。

最主要的原因便是貝殼在促成交易的過程中收取了相當高的佣金。按貝殼招股書披露,其2018年及2019年的二手房交易佣金率分别是2.49%及2.56%。2017年及2018年,貝殼的新房交易佣金率是2.54%及2.66%。

貝殼收取的佣金率算不算高呢?在貝殼自家招股書中還披露了兩組行業數據:

由於房產經紀在新房銷售中作用越來越重要,2017年至2019年三年,中國新房銷售的平均佣金率分别為2.1%、2.2%及2.3%,呈逐年遞增趨勢。

而二手房交易方面,中國二手房交易佣金率在1.0%至3.0%之間,隨著經紀服務質量以及用戶體驗提升,佣金率預期繼續提升。對比美國,根據CIC報告,2019年其二手房交易佣金率約為5%。

顯然,在行業中貝殼無論是二手房交易還是新房交易,其收取的佣金率都不算低。其新房交易佣金率已高於行業平均水平。

貝殼逐步提高佣金率的舉措此前就已被指是建立在其行業壟斷地位上的「暴力漲價」,費用率已遠高於市場平均。

據媒體報道,在北京地區市場,貝殼新房交易佣金率在2017年之前,新房渠道費率在1%以下,從2018年起提到2%-3%,2019年起開始達到5%-8%,部分去化較難的項目費用率達到10%以上。

今年2月開始,貝殼對重慶地區市場收取賣方1%、買方2%,合共3%的佣金服務費用率,目前上海、深圳、成都、鄭州、重慶等多個地區市場佣金率已達到3%,遠高於市場平均水平。

最近市場有傳言,市場將規定房產交易的中介費不得超過當地社平工資的三倍。如果消息屬實,受影響最大的莫過於佣金費率高於行業平均水平的貝殼。

但在業績發佈會上,貝殼CFO徐濤否認了該說法,並堅稱佣金率可以反映服務質量、交易效率和服務承諾,只談收費合不合理是一個「僞命題」。言下之意,貝殼似乎並不認同其佣金率過高的說法。

但無論佣金費用率是否設限,一個既定的事實是,目前全國範圍内二手房的交易已經逐步受到更多政策限制。繼新房限價之後,最先是深圳,然後是成都、西安、無錫、南京等城市,都提出「二手房」指導價措施。

在深圳實施二手房指導價實施之後,據樂有家研究中心統計,7月深圳二手住宅市場過戶2557套,同比下跌81%。地區二手房成交量呈連續四個月下跌。根據深圳房地產中介協會行業摸底調研,預計2021年上半年全市中介門店關停總量在500間左右,佔全市中介門店比例應少於10%。

而作為二手房「奢侈品」的學區房,更是成了政策打壓的重點對象。

今年7月底,住房和城鄉建設部等八部門聯合發佈的《關於持續整治規範房地產市場秩序的通知》,整治對象涉及房地產開發企業、中介機構、住房租賃企業、物業服務企業、金融機構、網絡媒體及從業人員。身為中介行業龍頭的貝殼自然亦不能例外。

在高密度的房地產調整政策開始實施後,徐濤預判三季度平台存量房端受信貸緊縮及指導價等其他政策影響,二手房GTV將整體放緩;而新房由於是淡季供應不足,而且貸款受到限制GTV增速同樣環比放緩。

依附房地產業的貝殼仿佛迎來了至暗時刻。

在業績會上,貝殼高層樂觀地將此解釋為行業每三年出現的周期, 目前公司正處於2020年底開始的行業上漲周期,在這個階段市場交易價格和量都會快速上漲,然後政策調整介入,之後進入新的周期。

在政策調整期,貝殼都會實施一些創造長期價值的舉措,如2012年的真房源、2017及2018年的貝殼線上轉型等。

而當前,貝殼所做出創造長期價值調整就是就是新業務發展。公司CEO彭永東判斷,隨著未來房地產供需平衡和房價長期相對穩定,市場重心會由「房」轉向「人」、由「交易」轉向「服務」、消費者的需求由「買到房」轉向「住得好」。貝殼對應正發展家裝等新業務。

但值得留意的是,第二季貝殼新興及其他服務產生收入只有6.6億元,佔總營收比例只有2.7%,該部分業務短期内很難支撐貝殼穿越周期底部。

最後,貝殼認為這次房地產行業調整將會和此前一樣,只是一個三年周期下行期,之後城市房地產交易換手率將會恢復上漲。但事實上,市場本輪大力度的降溫政策,影響程度和持續時間真的如公司預期那樣短嗎?

這點,貝殼的高層可能也不敢打保票。

第二季,貝殼移動端MAU達到5210萬,同比增長33.5%,平台總GTV達到12208億元,同比增長22.2%。

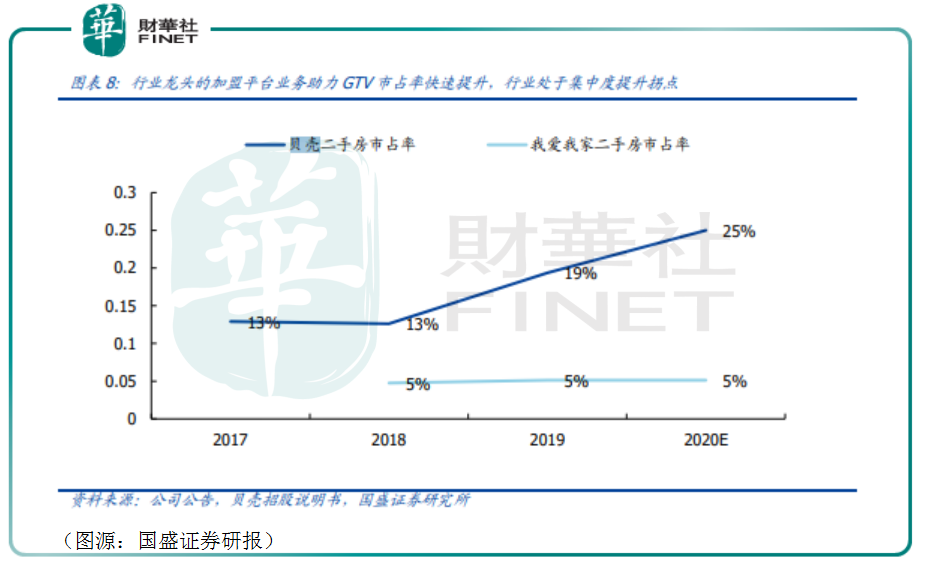

作為互聯網房地產中介的龍頭,貝殼在二手房交易市場的市佔率遠高於同行的競爭對手。但這也引來競爭對手關於其「壟斷」的指責。

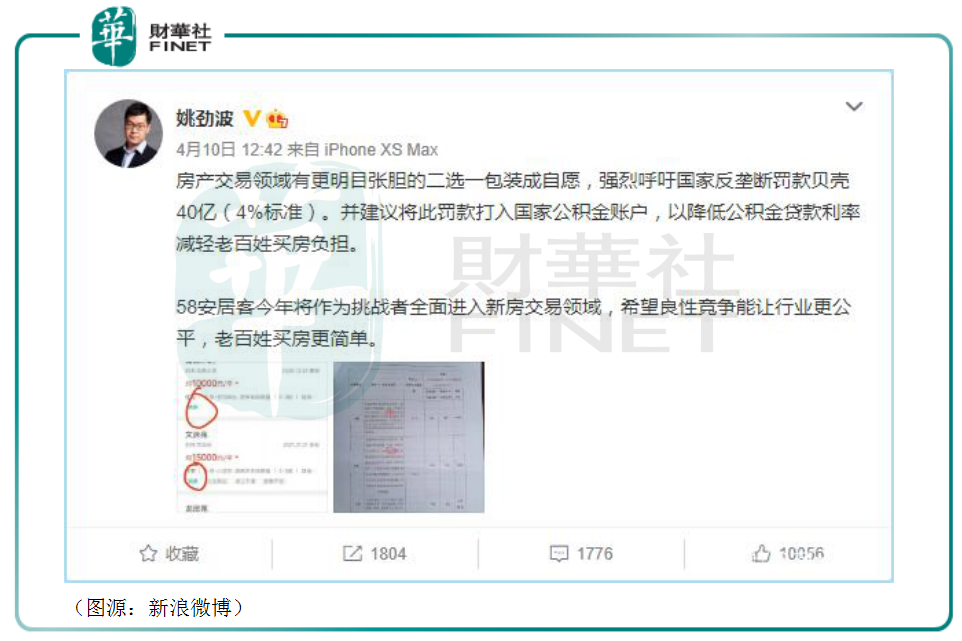

如 58同城姚勁波今年四月份就發聲,指貝殼存在明目張膽的「二選一」行為。

對此,貝殼在業績會上回應,公司沒有被反壟斷調查,且在5月和其他33家企業一樣,及時提交了自查整改報告。

但樹大招風,今後貝殼在擴張加快滲透線下新房及二手房市場資源過程中依然難免會引來同行對其反壟斷的指控。

在「量」的維度上有反壟斷的達摩克里斯之劍懸在頭頂,而在「價」的維度則有二手房指導價、新房限價以及佣金率飽受诟病等多重制約,貝殼在房地產下一個時代,如何才能為消費者創造長期價值呢?

或者更直接地說,作為一家互聯網公司,它該如何繼續高速增長博得市場青睐呢?

貝殼接下來的每一步,不僅很難,而且很難做得正確。

後左晖時代,大船貝殼是時候及時轉身了。

作者:燕十三

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享