深圳市南山科技園——中國互聯網企業最集中、也是年輕的IT從業員最密集的地區。

以前,科技園IT人最普遍的裝扮是T恤、短褲、智能手機;現在,最時尚入圈的裝扮是T恤、短褲、智能手機、懸掛在胸前時不時能拿起來抽一口的電子煙,以及飄散在身後、帶著濃烈香精味兒的煙霧。

在幾個月之前,對於電子煙的監管正式提上日程,卻無礙電子煙成為時尚新寵,電子煙線下門店依然遍佈大街小巷。

電子煙代工廠思摩爾國際(06969.HK)剛剛發佈了業績預喜,預計2021年上半年經調整純利增長一倍以上,但是其股價卻因為未來監管的預期而持續下挫,已較年初累計下跌逾27%。既然業績向好,股價卻下跌,而監管前夕電子煙市場仍一派祥和,那思摩爾國際的估值是否有向上修正的可能?

2020年7月上市的思摩爾國際預計,其2021年上半年溢利將達到27.04億元(單位人民幣,下同)至29.88億元,同比增長34.25倍-37.96倍。

值得注意的是,該公司在2020年上市時產生了大筆一次性的賬面虧損和支出,基數較低,2020年上半年的稅後盈利只有7666萬元,較2019年上半年下降了91.68%,而2021年上半年沒有這些支出,利潤規模也就得以恢復。

若扣除這些與上市有關的金融工具公允值變動、上市開支等非經常性項目,經調整純利或為28.26億元-31.24億元,同比增長1.16倍-1.39倍。

2020年第1季受到疫情影響,思摩爾的季度產量較原計劃減少三分之一,不過三月底開始恢復。2021年上半年則沒有此等影響,因此其利潤較高也合乎常理。

2021年第1季,該公司的經調整純利同比增長2.88倍,達到12.27億元。依照這些數據可以計得,思摩爾的2021年第2季經調整純利或達到28.26億元-31.24億元,同比增幅或達到61.25%-91.25%。

由此可見,該公司今年上半年業績表現強勁,固然有上年同期低基數的因素,但撇除受幹擾的收益和虧損,其持續性經營業務的利潤表現也不俗,反映其實際盈利能力確實在提升。

那麽,在即將到來的監管之下,該如何看待思摩爾的前景?

思摩爾主要經營兩項業務:1)面向企業客戶的代工業務;2)面向零售客戶的自有品牌APV銷售業務。

代工業務是其主要的收入和利潤來源,2020年面向企業客戶銷售佔總收入的91.5%。該公司於2020年沒有披露細分業務的毛利率,但從其招股書的數據可以看到,2019年面向企業客戶銷售業務的毛利率要比面向零售客戶業務的毛利率高出接近11個百分點,前者整體毛利率為45.53%,後者毛利率為34.68%。

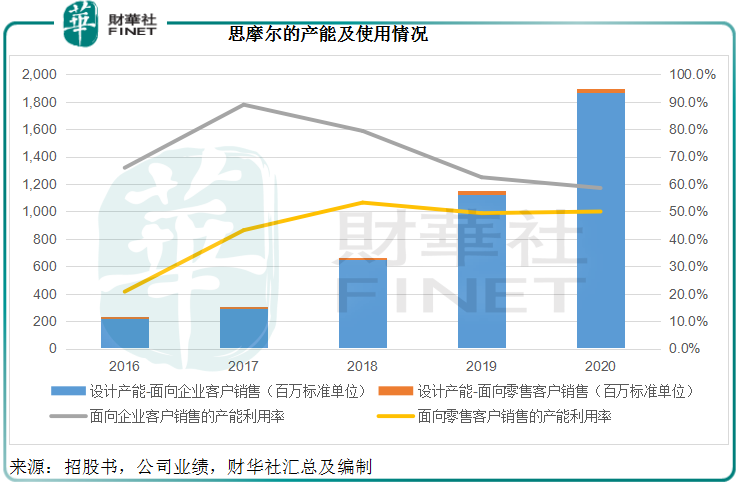

所以作為代工廠商,思摩爾有其規模優勢,其中產能是其能否有效處理訂單的關鍵。

該公司一直十分努力地提升產能,到2020年12月31日,思摩爾國際面向企業客戶的設計產能已達到2316.1百萬標準單位/年,較2016年時高出9.5倍;面向零售客戶產品的設計產能為25.8百萬標準單位/年,是2016年時的4.3倍。而從其經營數據來看,即使產能不斷擴張(且不斷有新廠房稀釋利用率數據),產能利用率始終保持在一半以上,反映其開工率還是蠻高的。

該集團計劃於2021年通過增加新的租賃廠房及提升自動化水平,使面向企業客戶銷售的產能儲備增加不少於500百萬個標準單位/年。

此外,其位於江門的產業園一期工程正在建設中,預計於2022年底可以增產不少於1080百萬個標準單位/年(面向企業客戶的產品),待江門產業園二期工程完工後,預期面向企業客戶產品將進一步增加不少於1440百萬個標準單位年產能,意味著其產能水平將較目前翻一番。

相信大家都有一個疑問,隨著監管的落實,思摩爾未來新增的產能派得上用場嗎?

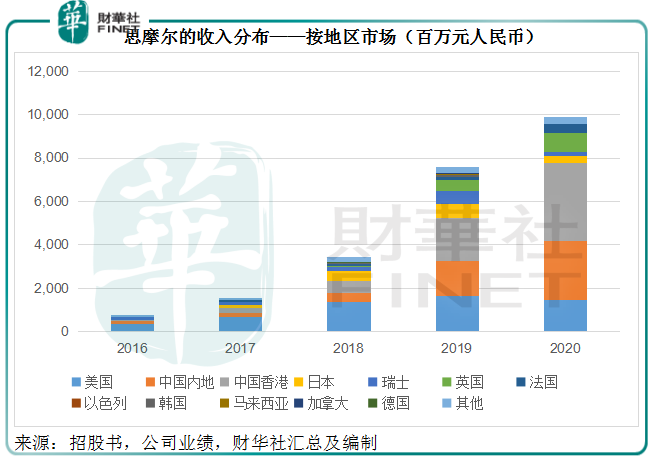

一直以來,海外是思摩爾的主要市場,見下圖,美國和歐洲貢獻了該公司的大部分收入。值得注意的是,中國香港的收入佔比也頗高,這部分銷售大部分為出口和轉口貿易,將其產品經由香港出口到海外市場。

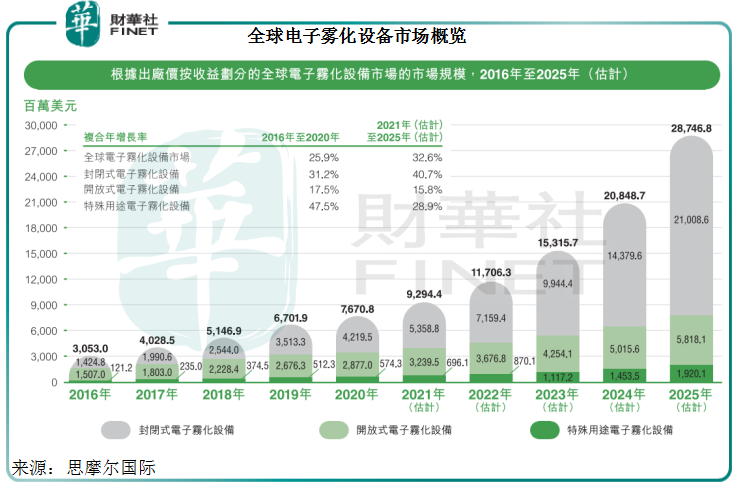

根據沙利文的報告,全球電子霧化設備市場在未來五年(2021年至2025年)的增幅十分可觀,復合年增長率達到了32.6%,高於前五年的25.9%,反映增速在加快。

全球領先的煙草公司和獨立電子霧化公司,例如日本煙草、英美煙草、Reynolds、RELX等知名品牌,是思摩爾的主要客戶。思摩爾2020年在全球電子霧化設備製造領域的市場份額從2019年的16.5%提高至18.9%,仍穩坐全球最大電子霧化設備製造商的交椅。

憑借產能規模以及與這些重要品牌的業務聯繫,思摩爾應可得益於全球市場需求的增長。

另一方面,内地的貢獻也在迅速提高。2020年,内地收入貢獻的佔比由2016年的17%增至27.06%。所以,内地監管落實或多或少也會經由國内客戶訂單影響到思摩爾。不過海外市場的增長應可在一定程度上緩衝此等影響,其前景應整體偏向正面。

儘管發佈半年業績預喜後,思摩爾的股價上漲2.75%,收報42.95港元,但今年以來的監管預期仍壓抑著股價表現,現價較年初折讓28.24%。

根據該公司發佈的2021年上半年預期盈利數據可計算出截至2021年6月末的12個月經調整純利,或介於54.12億元至57.09億元之間。按當前市值2563.2港元計,市盈率或介於37倍-39.5倍之間,已遠低於監管消息發佈前的估值,當時思摩爾的股價曾高達75港元,往績市盈率為274倍。

但就此斷定思摩爾的估值已處於低位尚言之過早。雖然國内和海外市場的需求前景樂觀,但目前監管法規尚未落實,對電子煙廠商和銷售的影響也難以判斷,其估值或未走出不確定的陰霾。

另外,思摩爾的大股東億緯鋰能(300014.SZ),儘管主營業務集中於近年備受矚目的電池賽道,其股價表現有時也會受到思摩爾相關消息的影響。

億緯鋰能持有思摩爾的19億股,相當於後者已發行股本的31.86%,按聯營公司入賬。

根據億緯鋰能的2020年業績數據,思摩爾的淨利潤為24.05億元,則其應佔思摩爾收益為779.8億元(當時入賬的持股比例為32.42%),相當於歸母淨利潤的47%,可見思摩爾對其業績的影響不小。所以後者的上半年業績預增公告也帶動億緯鋰能股價大漲2.9%。

同樣,監管法規方面對思摩爾的影響也會蔓延到億緯鋰能。不論億緯鋰能是否從事電子煙業務,只要持有思摩爾的敞口(尤其考慮到該公司對其業績的影響頗大),其表現多少都會受到消息面的影響,投資者需提防有關風險。

毛婷

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享