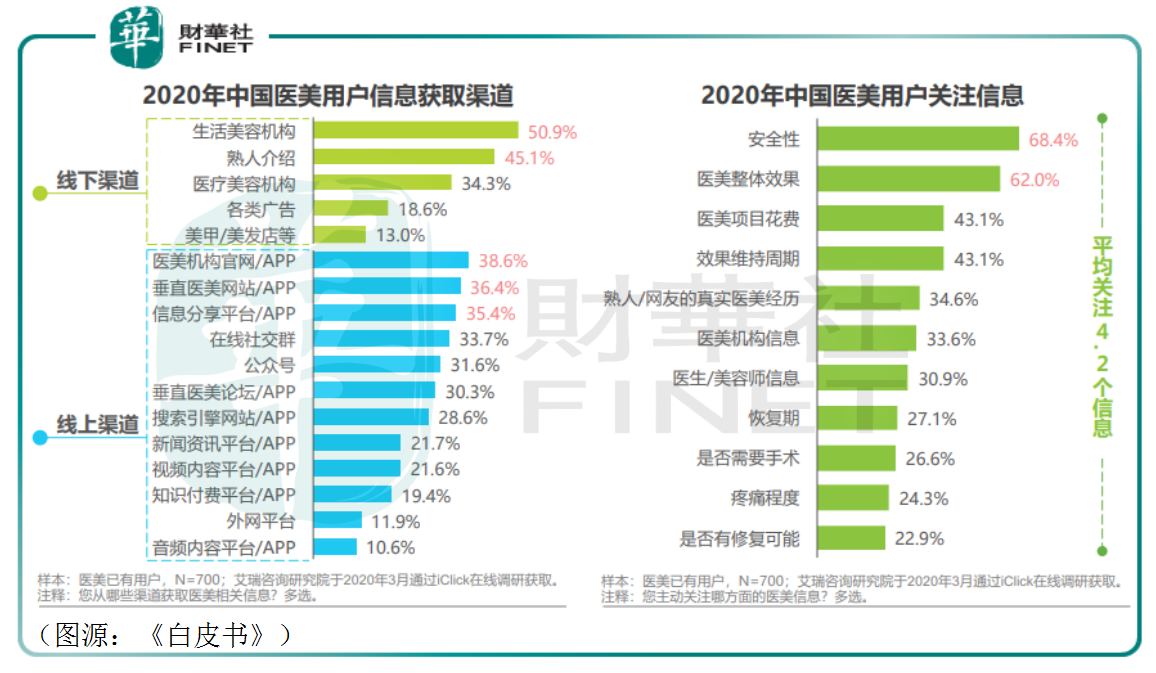

艾瑞咨詢發佈的《中國醫療美容行業洞察白皮書2020年》(以下統稱《白皮書》)顯示,醫美用戶信息獲取渠道TOP5分别為生活美容類機構、熟人介紹、醫美機構官網/APP、垂直醫美網站/APP及各類信息分享平台。

根據艾瑞咨詢研究院的在線調研結果,36.4%的受訪醫美用戶通過垂直醫美網站/APP獲取信息,比例在所有渠道排第四。

另外有調查數據顯示, 2020年中國醫美服務行業機構平均單位獲客成本為3000元-5000元人民幣,醫療美容行業推廣及營銷費用佔醫療美容服務收益的平均比例約為21.9%。

醫美機構不吝大支出投入營銷,對應醫美用戶有從垂直醫美社區平台獲取信息的習慣——連通醫美機構與醫美用戶之間的細分行業互聯網醫美由此誕生。

其中的佼佼者當屬2019年5月在納斯達克上市的新氧(SY.US)。根據弗若斯特沙利文2018年調查顯示,就内容浏覽量、每名用戶日均消耗時間和促成交易額而言,新氧均在互聯網醫美垂直領域中排第一。根據新氧CEO金星自己公佈的數據,2019年新氧APP在所有醫美類垂直APP的市佔率為86.1%。

新氧是金星的第三個創業項目。自稱小鎮青年的他曾創辦國内最早的社交式購物分享社區和女性購物分享社區,同賽道的競品的是今天的小紅書和蘑菇街、美麗說。可惜金星入局的時間不是太早就是太晚。直到2013年成立新氧,金星才真正穩穩地把握住了風口。

2019年5月2日,成立僅六年的新氧在納斯達克上市。上市當日,發行價為13.8美元的新氧盤中股價一度衝上19.88美元,至收盤公司股價收報18.2美元,大漲31.88%。

然而,這幾乎就是新氧上市至今在股票市場的巅峰。當年5月6日,新氧盤中曾創下22.8美元的迄今歷史新高。之後公司股價便是一路陰跌,至今年7月6日收盤,新氧股價跌剩8.88美元。

作為醫美機構最重要的互聯網營銷渠道,新氧背靠的是爆發式增長的中國醫美行業。雷軍說過,在風口之上,豬也能飛起來——新氧為何卻一直貼地飛行,只做一只特立獨行的豬?

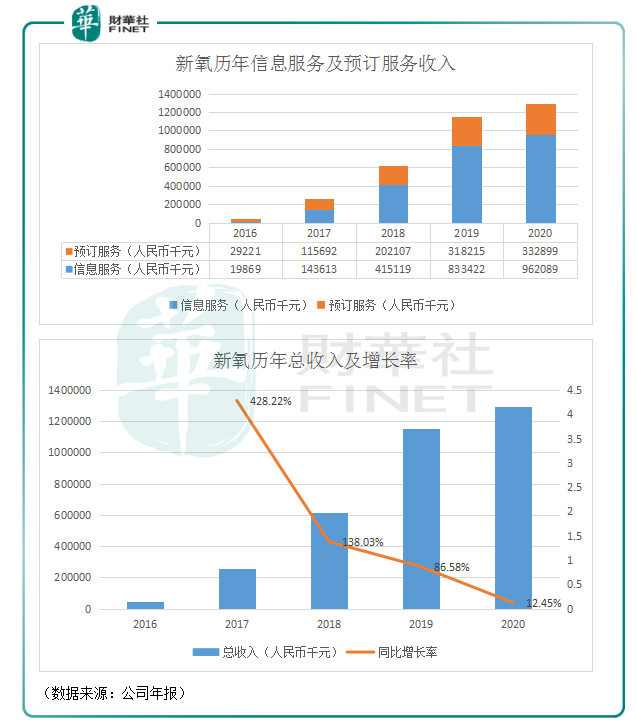

新氧旗下有兩個信息平台,即網站和APP,平台變現主要通過信息服務和預定服務完成。

信息服務主要指平台為醫美機構提供介紹以擴大其客戶規模的服務,該等介紹主要出現在平台頁面及橫幅,以圖片、視頻或鏈接方式呈現。信息服務收費模式有三種:一種是固定每日信息展示收費;第二種是按每次點擊收取合同約定金額;第三種是按社交媒體賬號每篇文章固定收費。

預定服務收入則是指用戶通過平台預約醫美服務,醫美機構提供相關服務之後,新氧在醫美機構提供服務價格基礎上收取固定比例的費用。一般新氧會在用戶到醫美機構就診之後收取該等預定服務收入。

2016年至2020年,新氧信息服務收入由1986.9萬元增9.62億元;預定服務收入則由2922.1萬元增至3.33億元。公司總收入增速則從2017年開始呈下滑趨勢,至2020年收入增速跌至12.45%。

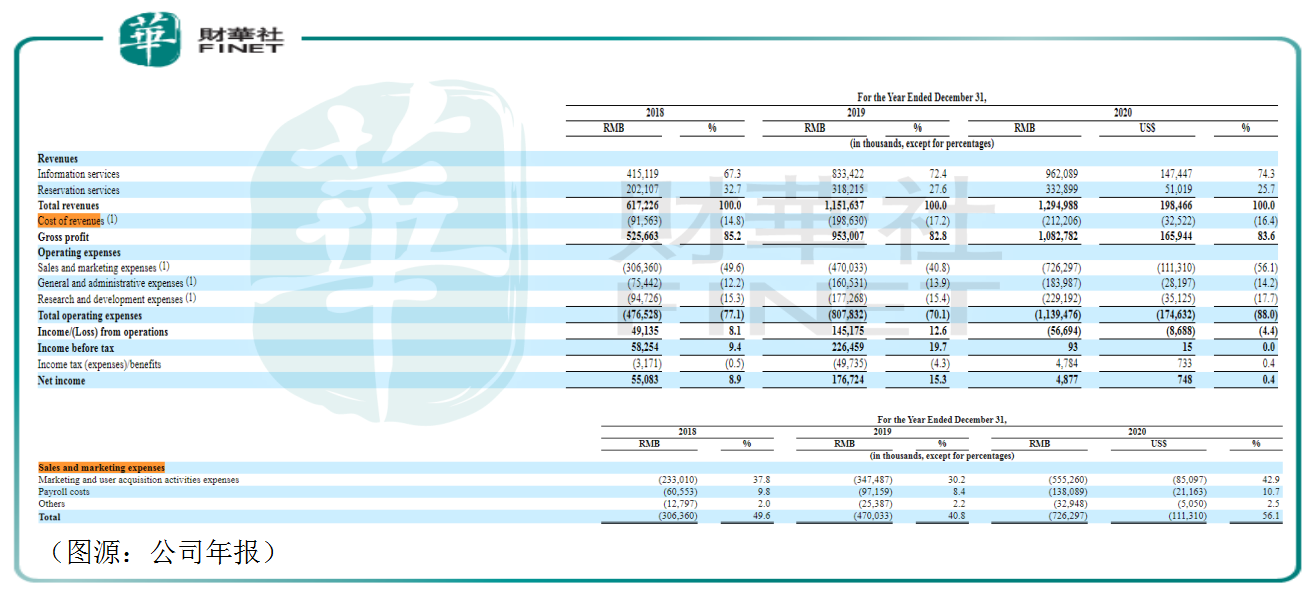

新氧收入成本主要包括薪酬成本、活動組織成本、服務器及帶寬成本、第三方支付處理費用及稅項附加費、租金及其他直接成本等。該部分成本費用增長相對穩定,因此新氧過去三年毛利率波動不大,分别為85.2%、82.8%及83.6%。

高毛利的新氧同樣需要獲得更多的B端客戶以維持自己的經營規模增長,因此其經營費用中營銷費用佔比一直較重。過去三年,平台營銷費用率分别是49.6%、40.8%及56.1%。營銷費用中佔比最大的則是營銷及獲客活動費用,2018至2020年該部分費用佔總收入比例分别為37.8%、30.2%及42.9%。

佔總收入比例在五成左右的營銷費用令新氧毛利率雖高,但最後的淨利潤率並不高。過往三年,公司經營利潤率分别為8.1%、12.6%及-4.4%;利潤率分别為8.9%、15.3%及0.4%。最近年度統計期間2020年,新氧淨利潤只有487.7萬元,同比下滑97.2%。

從歷年收入及費用項目變化趨勢來看,2020年公司總收入增速大幅放緩以及營銷費用較大幅度增加是造成其淨利潤滑坡的主要原因。新氧表示,去年的新冠疫情令平台手術交易額下滑,付費用戶數量僅小幅增加,因此平台收入增速出現大幅下降。同時,為在逆市中獲得更多用戶,新氧不得不加大營銷力度,故導致去年公司經營業績全線下滑。

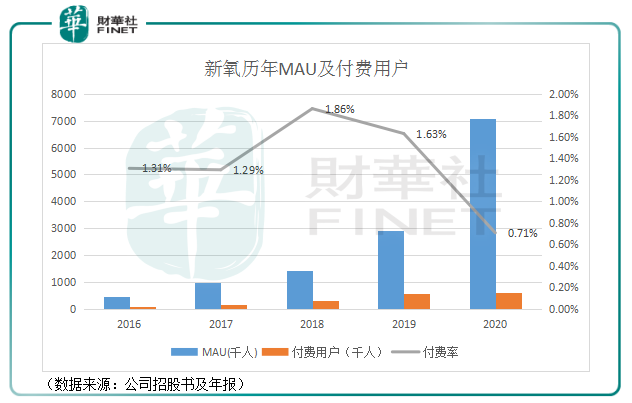

而要看新氧的高額營銷投入獲客成果,可以從移動端MAU和付費客戶及付費醫美機構數量變化判斷。

從歷年新氧APP的MAU及付費用戶數量來看,2020年平台MAU由前一年的不到300萬大增至超過700萬,然而付費用戶(即在平台預約醫美服務用戶)數量只出現小幅增長,導致同期用戶付費率從1.63%下滑至0.71%。

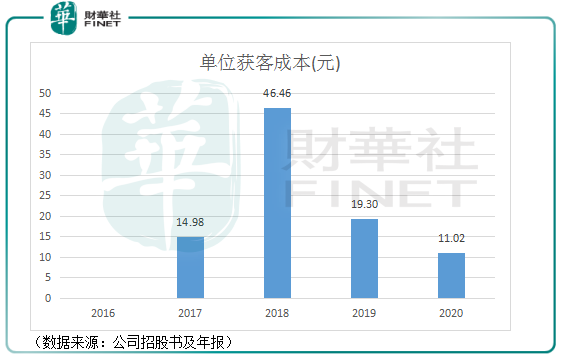

再結合醫美移動端每年MAU增量及公司獲客活動投入計算得出的單位獲客成本,2020年新氧單位獲客成本只有11元,遠低於2019年的19.3元,因此新氧2020年業績下滑並不能說明公司營銷投入沒有取得顯著效果,只是疫情之下用戶在平台付費意願顯著下滑,導致其收入增長不如預期。

正常情況下,若新氧平台用戶付費意願在今後幾年内出現反彈並恢復至於正常年間水平,公司預約收入增速將有望從底部反彈。

而之後,新氧的成長天花板可能仍會很高。

根據弗若斯特沙利文統計,2014年醫美機構於互聯網醫美垂直平台的獲客支出佔其獲客支出的比例只有0.9%。至2018年,該比例上升至7.0%。預期至2023年,醫美機構會將其獲客支出的25.6%投入到垂直互聯網醫美平台。

以上三個年份,醫美機構對應在互聯網醫美平台的獲客支出分别為6450萬元、13億元及126億元。2018年至2023年間互聯網醫美平台獲客支出復合年增長率將為58.2%。

按新氧在互聯網醫美行業市佔率在2023年為70%計算,公司2023年總收入將為88.2億元,為2020年公司信息服務收入9.62億元的9.2倍——即是說,在未來三年間,新氧在信息服務收入方面還有超過八倍的增長空間。

從另一個角度看,新氧移動端MAU對應的是公司預定服務的潛在客戶規模,但無論是信息服務還是預定服務,其收入的直接貢獻方都是B端的醫美機構。

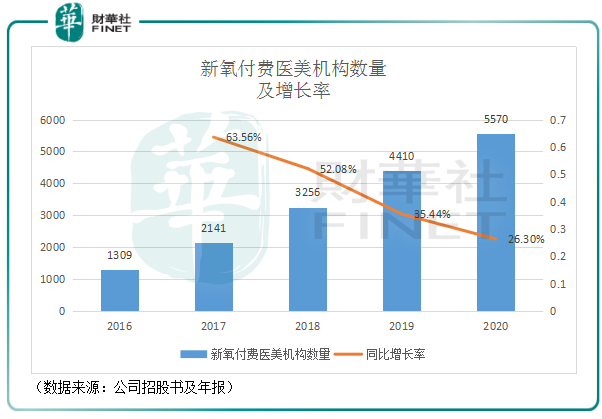

新氧將其平台上有支付信息服務及/或預定服務的醫美機構歸類為付費醫美機構。按照歷年付費醫美機構數量統計,截至2020年新氧的B端付費客戶數量為5570家,同比增長26.3%。 2019年,新氧B端付費用戶數量為4410家。

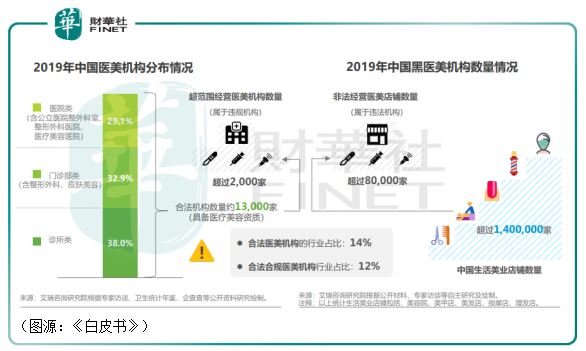

根據《白皮書》統計,2019年中國合法醫美機構數量約為13000家,佔行業比例為14%。因為黑醫美無法進入新氧平台作宣傳,這13000家正規醫美機構大致就是新氧可服務的B端客戶規模。而在同年,新氧的B端付費用戶數量是4410家。假定行業正規醫美機構數量不變,新氧可獲取的B端客戶仍有兩倍之多。

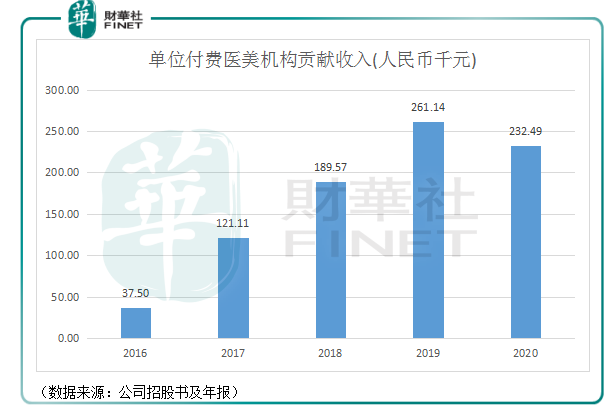

從B端付費用戶「價」的維度來看,2016年新氧每家付費醫美機構貢獻的收入只有3.75萬元,而至2019年單位付費機構貢獻收入增至26.1萬元。2020年該數字有所下滑至23.2萬元,原因可能是醫美機構在垂直互聯網醫美廣告投放意願及C端用戶通過平台預約醫美服務意願雙雙發生下降(體現為上文提到C端用戶付費率下降)。

後疫情時代隨著新氧B端和C端用戶付費意願若能逐步恢復,則公司B端單位付費醫美機構貢獻收入從今年開始較大可能會扭轉下滑趨勢,重新取得增長。

如果弗若斯特沙利文對行業預測屬實,未來幾年間新氧在信息服務收入還數倍增長空間。而在預約服務方面,平台去年的C端用戶MAU已超700萬,對應付費率不足1%,若未來該其付費率恢復至正常水平,其預約服務收入亦會有較大增長空間。

總而言之,爆發式增長的醫美行業,可以給予新氧的天花板很高。

對於互聯網醫美龍頭新氧而言,其營收增長前景最大的不明朗因素不是行業天花板,而是其市佔率能否維持當前的絕對領先地位。

從歷年付費醫療機構數量看,新氧的B端付費用戶數量同比增速已連續四年發生下滑。在互聯網醫美賽道,新氧的對手已不僅是垂直類互聯網醫美競品,還有京東健康等綜合性的平台。上文估算新氧在2023年信息服務收入為2020年9倍的預測一個重要大前提是公司2023年在互聯網醫美行業的市佔率為70%——但誰可以保證三年之後這可以成真呢?

從議價能力看,新氧2018年至2020年新增貿易應收款及應收第三方支付平台款項只分别佔當年公司總收入的1.13%、1.66%及2.73%,證明公司對其B端客戶的議價力較高。

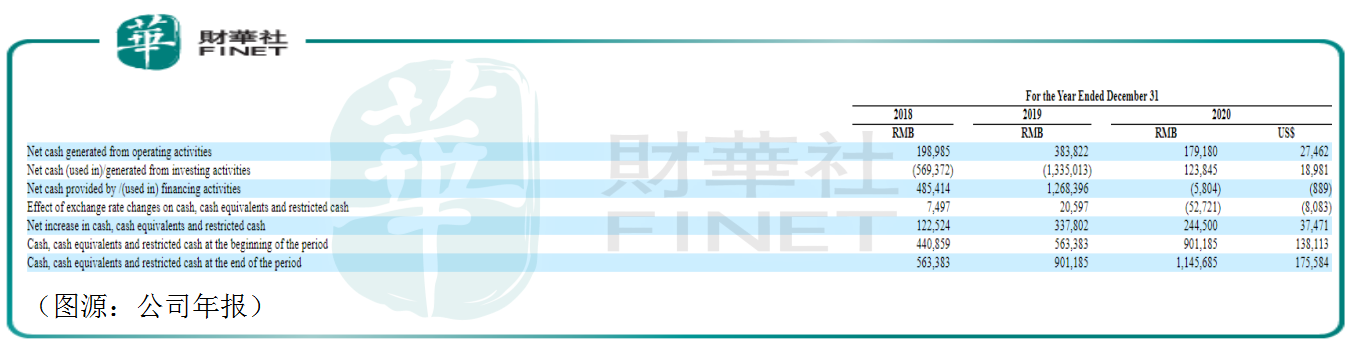

從現金流看,新氧過往三年經營活動均產生現金淨流入,截至2020年末現金、現金等價物及受限現金總額為11.45億元,當期公司流動負債總額為5.7億元。這說明新氧去年雖然經營業績下滑,但其資金面上並不存在太大壓力。

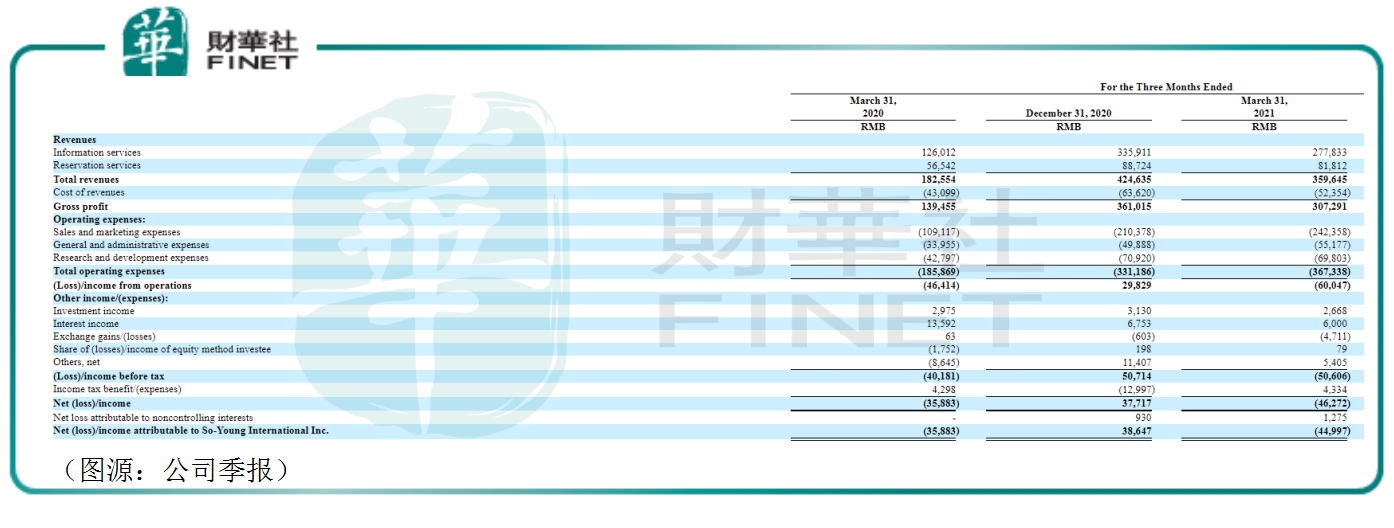

根據新氧最新今年第一季業績報告顯示,公司錄得總收入3.6億元,同比增長97%;淨虧損463萬元,較去年同期的淨虧損359萬元有所擴大。第一季内新氧的毛利率為85.4%,然而營銷費用率則上升至67.3%,導致公司最終錄得虧損。

期内,新氧MAU為840萬,同比增加101.0%;C端付費用戶為17.3萬,同比增加123.3%。由此計算得出C端用戶的付費率(按季内付費用戶/MAU*3計算)為0.68%,較去年全年付費率再有下降。信息服務業務對應B端付費醫美機構數量則為2191家,同比增長 17.7%。

從第一季業績看,新氧似乎正處於戰略性虧損階段,營銷費用率不斷上升,但同時移動端MAU亦大幅增長。

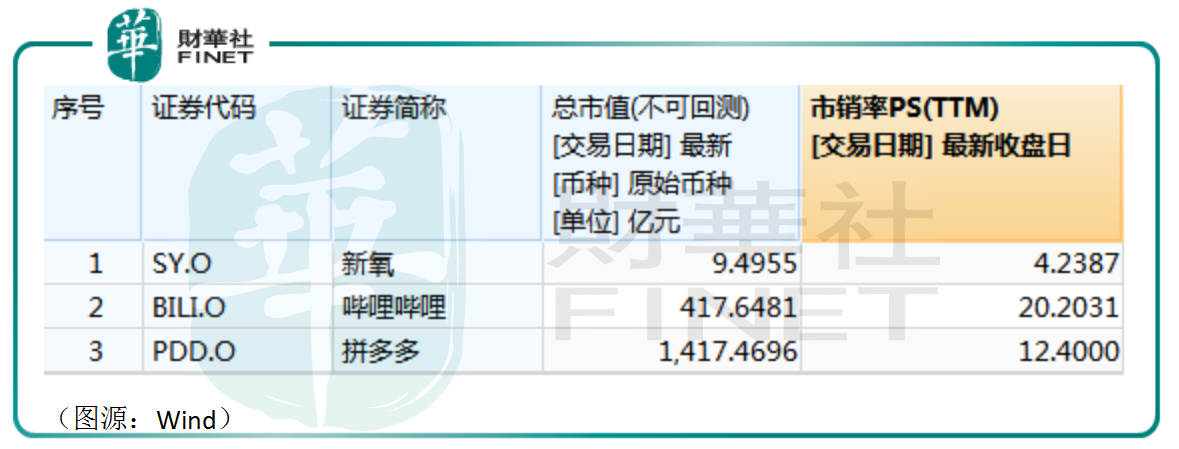

同比美股市場上同在「戰略性虧損」階段的中概公司,新氧的市銷率為4X,低於B站和拼多多(分别為20X及12X)。新氧和B站、拼多多兩個平台在用戶、營收規模均不在一個量級,故估值(市銷率)更低屬正常情況。

對於背靠風口醫美行業的新氧而言,公司暫時性的虧損並不值得太大憂慮,更值得留意的是平台在搶佔了足夠的活躍用戶之後,能否將其轉化為付費用戶及進一步提高單位B端付費醫美機構貢獻的收入。

如果新氧誠如外界預期,能充分變現蓬勃發展的醫美行業,其前方將是一片燦爛的春天。

作者:燕十三

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享