回溯聞泰科技(600745.SH)的發展歷程,給人最大的印象是發展迅速,善於把握市場先機。

2007年,剛成立一年的聞泰科技成為全國出貨量最大的手機IDH企業;

再經過5年時間,成為全球最大的手機ODM公司;

2019年,以268億元「蛇吞象」式並購安世半導體,成為中國最大功率半導體企業;

2021年,耗資24.2億元接盤歐菲光(002456.SZ)蘋果相關業務,打入蘋果產業鏈。

這幾年來巨資對外並購,導致聞泰科技留下後遺症——頂著超過200億商譽的壓力。而這並不是聞泰科技對外低調的終點,7月5日,聞泰科技披露公告指,旗下安世半導體有意收購英國晶圓生產商Newport Wafer Fab(下稱「NWF」),已與其母公司NEPTUNE 6 LIMITED及其股東簽署了有關收購協議。交易完成後,聞泰科技將間接持有NWF 100%權益。

聞泰科技並未披露此次收購NWF的交易價格,根據此前有媒體報道,交易大致價格為6300萬英鎊(約合人民幣5.6億元)。

聞泰科技旗下的安世半導體是一家擁有完整芯片設計、製造、封測的大型IDM企業,產品廣泛應用於手機、PC、IoT、汽車等領域。其前身是荷蘭半導體廠商恩智浦的標準產品業務部門,後被聞泰科技收購。

在聞泰科技官網上,聞泰科技表示,收購NWF後,NWF正式更名為Nexperia Newport。

據悉,Nexperia Newport主要生產用於汽車電源應用的半導體芯片,是英國為數不多的半導體芯片制造商之一。而安世半導體是Nexperia Newport所提供晶圓代工服務的客戶,同時也是後者第二大股東。

由此可以看出,聞泰科技此番收購意在全球缺芯的大契機下,將成熟工藝的晶圓代工廠資產與安世半導體形成互補與協同,控制上遊成本的同時增強聞泰科技的半導體生態鏈,以進一步延伸汽車芯片領域的佈局。

聞泰科技董事長兼安世半導體董事長張學政也表示,Nexperia Newport的加入,將會有效的提升安世半導體在車規級IGBT、MOSFET、Analog和化合物半導體等產品領域的IDM能力。

在國内市場,8英寸晶圓產能向來不足以供應國内需求,此前8英寸產線在向國内轉移的過程中被地緣貿易摩擦而「被卡了脖子」。而根據相關統計數據,8英寸晶圓需求佔到了汽車半導體需求中的79%。

而今年以來的缺芯潮,導致蔚來、福特和沃爾沃等諸多車企被迫停產,這也讓聞泰科技意識到缺芯危機之下的市場機遇。聞泰科技為此加碼車用芯片的投資,今年4月,聞泰科技宣佈將投入120億元人民幣建設一座12英寸晶圓廠,主要生產用於電動汽車功率芯片等方面的分立器件。

但聞泰科技在本次汽車缺芯潮中供需最緊張的環節——8英寸晶圓的產能不足,目前公司產能主要是以12英寸晶圓為主。

作為全球最大的汽車市場,在國内8英寸之困下,擁有8英寸晶圓生產能力的企業無疑可以搶灘市場大蛋糕。

安世半導體前端曼徹斯特晶圓工廠正在增加8英寸產線的產能,並已於上月提前投產。所以Nexperia Newport擁入懷抱,對聞泰科技8英寸晶圓產能擴充來說也是喜上加喜。

資料顯示,Nexperia Newport是英國最大的半導體晶圓廠,該公司擬將8英寸晶圓產能由當下的32000片/月增加至片44000/月。隨著產能擴張,未來有望充當聞泰科技8英寸晶圓最重要的輸出端。

所以不難看出,聞泰科技為何並不在意2020年虧損近2000萬英鎊的Nexperia Newport了,未來Nexperia Newport與安世半導體產生的協同效應和8英寸晶圓產能才是聞泰科技最看重的地方。

自從2019年巨資收購安世半導體以來,聞泰科技切入半導體領域已有2年時間。

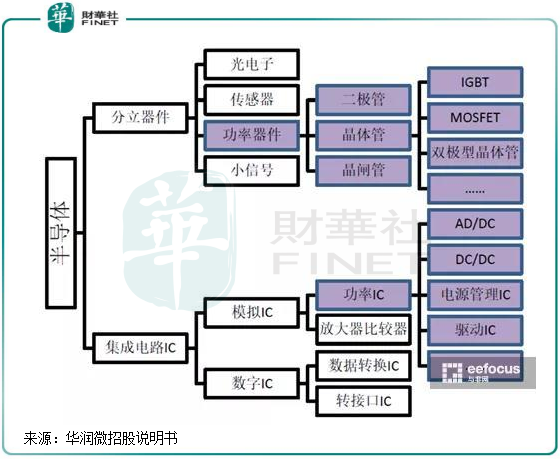

安世半導體主要面向功率半導體,在全球功率分立器件產業前20大企業中,安世半導體排名第九,在中國功率分立器件市場中排名第一。

功率半導體器件,是進行功率處理的電力電子器件,具有處理高電壓、大電流的特點,廣泛應用於5G電源、雲服務器、電動汽車及IOT 設備等領域。

2020年,功率分立器市場迎來大爆發,主要驅動力是居家辦公帶來的PC和雲服務器市場、5G基建、新能源汽車領域的旺盛需求。

收購安世半導體後,聞泰科技加速在全球範圍内的拓展,2020年有不少5G、loT和汽車領域的企業開始導入安世的產品。

當前,安世半導體在德國和英國各有一個晶圓工廠,在中國東莞、馬來西亞和菲律賓各有一間後端封測廠。上月,安世半導體宣佈了全球增長戰略最新舉措,提出在未來12個月-15個月投資7億美元用於擴建歐洲晶圓廠、亞洲封裝和測試工廠和全球研發基地。

儘管收購安世半導體增加了聞泰科技的營收規模,但安世半導體近兩年來營收和淨利潤卻雙雙下滑。2017年-2020年,安世集團的營收分别為94.43億元、104.31億元、103.07億元和99.53億元,淨利潤分别為8.19億元、13.40億元、12.58億元和9.88億元。

安世半導體的營收主要是來自境外,如果說2020年受疫情衝擊而影響業績,那2019年的業績表現亦不佳,這與該公司產能不無關係。因此,安世半導體被聞泰科技收購後,逐漸擴充產能。

在年報中,聞泰科技稱,半導體業務在2021年一季度保持快速增長態勢,實現收入達到5.2億美元,收入和盈利能力已經恢復或超過近兩年的季度歷史最高水平。這其中離不開半導體業務產能的擴充和中國市場對半導體需求的強勁增長。

聞泰科技管理層預測安世半導體2021年及以後的年增長率可保持在14%,這個增速相較於2020年及2019年可以說是逆勢反轉。從對外並購+產能擴充的動作來,安世半導體今年起要實現14%的增長或許並不困難。

一方面是國内外汽車缺芯潮在短期内難以結束,5G、雲服務等領域的需求也繼續保持旺盛。另一方面,此次收購的Nexperia Newport將增加安世半導體晶圓代工的產能,且安世半導體位於英國曼徹斯特的新8 英寸晶圓生產線上月開始投產,位於中國、馬來西亞和菲律賓的後端封測廠也正在擴充,配合前端的產品輸出。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享