風水輪流轉,為爭奪國内小電驢市場翹楚,雅迪控股(01585.HK)、愛瑪科技(603529.SH)、新日股份(603787.SH)等好手在這十幾年來激烈博弈,爭奪行業頭把交椅地位。

2020年以來,受益於千億賽道、消費升級、集中度提升等多項利好因素驅動,兩輪電動車賽道與四輪車賽道一樣成為資本的寵兒。

苦等十年,愛瑪近期成功實現A股上市,但其股票獲得八連板後股價接連下挫,目前市值僅200餘億,不及雅迪的一半。在快速變革的兩輪電動車市場中,企業需要居安思危,要有好技術和好產品才能獲得長久發展。愛瑪不儘如人意的股價表現,是因為市場並不好看其質地?

十多年前,兩輪電動車市場大大小小的參與者成群,產品質量參差不齊,行業發展缺乏健康的基因。

為將競爭對手耗死,彼時的雅迪、愛瑪、新日等企業紛紛靠低價營銷和廣告轟炸打開市場,甚至重金邀請代言人展開廣告競賽。

如雅迪先後簽約的代言人包括S.H.E、李敏鎬、胡歌和範迪塞爾,善於抓住每個時期的當紅明星;新日邀請成龍、黃曉明、趙麗穎等演員大腕助陣;愛瑪則出手闊綽,代言人包括範冰冰、EXO、金秀賢等,其中愛瑪於2009年斥3000萬元天價做代言,並有了一直宣傳至今「愛,就馬上行動」的廣告語,這讓愛瑪名聲大噪,銷量增長可觀。用當時愛瑪總經理餘林的話說:「周傑倫代言能提升品牌知名度,一年的品牌價值可達20億元。」

名人效應和價格戰很奏效,使愛瑪2009年起一躍成為國内兩輪電動車的銷量王。

但因後來名人效應減弱,其他頭部企業先於愛瑪上市拓展市場,以及愛瑪内部内讧等諸多原因衝擊,愛瑪的銷量自2017年起的行業頭把交椅被迫拱手讓給其勁敵——雅迪。雅迪2017年以來發展迅速,渠道下沉更為出色,營銷費用和研發費用行内領先,徹底重構了行業格局。

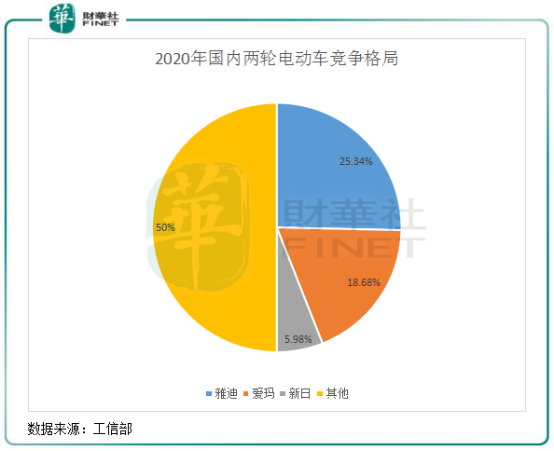

從市佔率方面看,2020年,雅迪銷量超過1000萬輛,愛瑪銷量近800萬輛,兩者市佔率分别為25.34%及18.68%。而在2016年,雅迪和愛瑪的市佔率分别為11.32%及12.2%,愛瑪和雅迪的差距愈發明顯。2021年雅迪方面表示將衝擊30%的目標,愛瑪無疑倍感壓力。

下沉渠道方面,雅迪2020年有2955間分銷商,銷售點達17000+;愛瑪有2161間分銷商,不及雅迪數量多。年内,雅迪年產能高達1500萬台,愛瑪為761萬台,剛好只達到雅迪的一半。

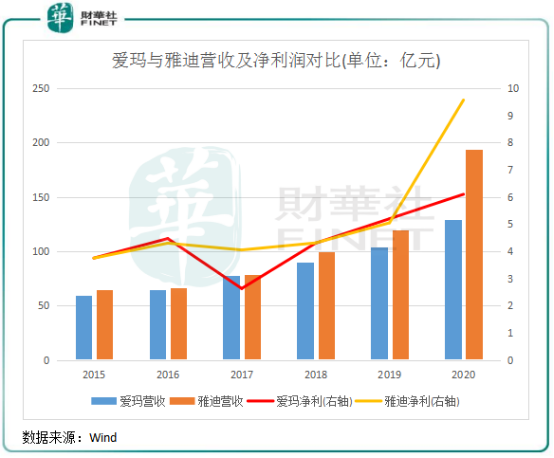

銷量不及雅迪,導致愛瑪在財務表現上也漸漸被雅迪拉開了差距,如下圖所示:

此外,雅迪早在2015年起就率先走高端化路線,目前在電源、動力、整車、智能和生態等領域走在了行業前列。愛瑪則未喊出「高端化」戰略,這幾年更多的是側重於營銷端,導致其在技術能力方面落後於雅迪。

當新國標的利好逐步消退,行業增量下滑,高端車型欠缺的愛瑪能否繼續保住行業老二的地位?這對愛瑪來說需要深思。

今年6月中旬姗姗來遲的上市,讓愛瑪走上資本市場開啓了下一個增長階段。

對於兩輪電動車市場企業來說,上市意義重大,融資渠道增加有利於企業有更多的現金投入研發、生產和銷售端;而上市對知名度的提升也十分有利,雅迪、新日和小牛上市後的經營數據可見一番。

被雅迪拉開距離後,愛瑪「復仇」的欲望格外強烈,「復仇」的同時還摻雜著野心。2021年,愛瑪將目標銷量定為1600萬輛-1800萬輛,同比大幅增長超1倍。而雅迪2021年的目標銷量為1600萬輛,同比增長48%。

不得不說,愛瑪2021年的夢想有些瘋狂,為了奪回行業頭把交椅,對自身有些狠。

從愛瑪近期披露的招股書和其發展動態看,我們從三個方面分享愛瑪的「復仇之路」。

(1)下沉市場。無論是電商行業,還是家電等行業,行業龍頭們都喜歡將「下沉」二字常掛嘴邊。為何要下沉?因為下沉市場消費水平在全國範圍内偏低,可開發的市場空間龐大。

隨著行業集中度加速提升,雅迪和新日等頭部企業這些年來不斷加碼下沉市場,一是擴產能,二是增網點。雖然每年都有新增產能,但愛瑪的產能在這幾年增長較慢,甚至不及台鈴的產能規模。2020年,愛瑪產線有49條,產能利用率甚至達到了99.08%,遠高於其他幾家頭部企業,這如何保障公司未來銷量的擴增?

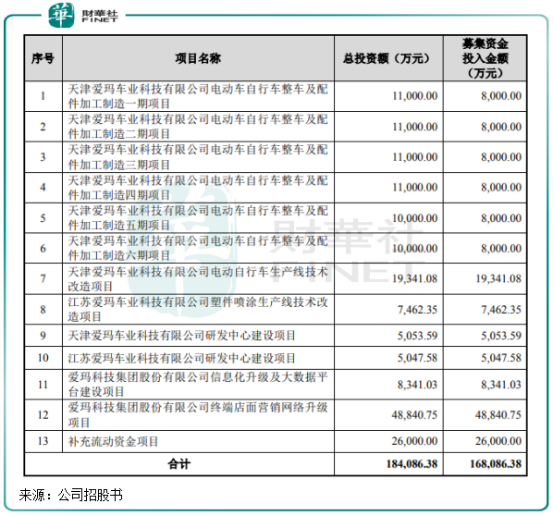

所以,上市對愛瑪擴產能的意義重大。此次上市,愛瑪募資額近17億,其中計劃以約10億用於天津生產線項目擴張和技術改造,佔比達到近6成。

但天津生產基地產能項目建成後的年產能也才90萬輛,加上原有產能,並不能滿足公司2021年銷量目標的需求。為保證銷量目標,讓第三方生產商幫生產產品或是愛瑪唯一的選擇。

銷售網點方面,愛瑪近幾年銷售點鋪設進度較慢,遠不及雅迪。2018年-2020年,愛瑪累計撤銷高達552家經銷商,累計新增803家經銷商。對於大量撤銷經銷商的原因,愛瑪解釋是因為「經銷商自動放棄、未達成銷售目標及未達成整改目標」。

這從側面說明,愛瑪的經銷渠道質量不佳,這是愛瑪銷量近兩年銷量增速不及雅迪的重要因素。這也是愛瑪在上市募資用途中計劃以高達4.88億元用於終端店面營銷網絡升級的原因,按照其計劃,愛瑪將通過對經銷商的嚴格篩選優化,逐步導入並擴大完善 4S 旗艦店(騎行館)模式,加強對經銷商店面的指導,規範售後服務流程,並在三年内對全國門店進行裝修更新。

(2)高端戰略後人一步。消費在升級,時代在進步,兩輪電動車也因此走上「高端化」的道路上。

2014年,定位高端兩輪電動車的小牛(NIU)成立,與雅迪和愛瑪等企業展開差異化打法;2015年,雅迪高調進入高端市場,並在2020年提出「更高端」戰略;新日則傍上華為、寧德時代兩個科技巨頭進軍高端智能電動車領域。

面對競爭對手在高端領域步步緊逼,但愛瑪對產品的定位則較為模糊。在雅迪部署高端戰略時,愛瑪官方認為電動車品類本身就不是高端化品類,所以更側重中低端產品銷量的增長,以至於愛瑪在高端產品領域相對欠缺。

這兩年來,愛瑪才將重心放在高端車型上。其事業部總裁高輝近期表示,「拼湊」在兩輪電動車市場沒有未來,缺乏核心技術係統、缺乏對產品定義能力的產品,終將會被時代淘汰。

通過技術累計,愛瑪的高端成果實際上在今年才有所顯現,其相繼推出了幾款定位高端時尚的車型。

今年3月,愛瑪推出高性價比的斯波茲曼下線;

4月,定位高端時尚的小帕電動面市,主打復古、經典、時尚、輕奢、美好生活的品牌定位,主要目標用戶直指年輕人群體,其中C1動力版售價高達7299元;

同月,號稱「百公里不充電」的新產品愛瑪A500上市,其搭配了自主研發的新一代引擎MAX聚能電機驅動係統,最大可配72V、20AH的抗衰石墨烯電池,續航里程在150km以上,定位直指雅迪冠能和冠智高端係列車型。

但相較於雅迪2020年8月推出冠能係列,並在當年獲得67萬輛銷量的成績相比,愛瑪顯然落後了一步。推向市場約40天,愛瑪A500的銷量為6.7萬輛,表現尚可。而小牛的車型均是高端和智能定位,2020年銷量達到了60萬輛。換言之,雅迪和小牛高端車型較早就貢獻了營收,愛瑪的高端車型則還未成氣候。

另一個問題是,起步較晚的愛瑪如何擺脫消費者心中低端車型的標簽,這就需要時間在高端化上打磨。

(3)共享電動車,難有未來。四五年前共享單車的出現,讓愛瑪把握住了時代機遇,2017年其最大的客戶就是當時共享單車屆大佬摩拜單車,愛瑪為此特意成立了愛瑪共享公司,承接共享單車的代工。

摩拜沒落後,在2018年,滴滴旗下的青桔單車進入愛瑪前十大客戶,2020年青桔單車與青桔電單車為愛瑪帶來的銷售佔比達到5.76%。但整體上看,2019 年,共享單車市場趨於飽和,新增需求較小,愛瑪的自行車業務也逐漸淡出視野。

2019年,新國標政策使共享電動車開始狂歡。得益於共享業務累積優勢,哈啰、滴滴和美團均進入了共享電動車市場,給傳統兩輪電動車生產商帶來了機遇。於是,愛瑪又將目標瞄向了共享出行的另一個趨勢——共享電動車。為此,愛瑪共享在2020年開設了3條生產線,並走直銷模式,為青桔電單車等客戶銷售產品。

2020年,愛瑪與青桔電單車品牌商青奇科技進行深度合作,使直銷模式銷售金額佔比進一步上升。 若未來能拿到美團和哈啰等共享電單車的訂單,對愛瑪來說是一大喜事。

但從共享電單車的未來看,未來發展空間有限。2020年來,多個城市就停放秩序混亂等問題約談各共享單車運營商,甚至要求停止投放共享電單車,而包括長沙、銀川等多個城市都先後限制和清退了共享電單車。北上廣等一線城市,至今為止仍不允許共享電單車項目進入。

另一方面,在資源和資金優勢下,部分共享電單車企業選擇了自力更生,如哈啰出行旗下哈啰電動車自研和生產電動車,今年4月三款兩輪電動車正式發佈。

截至2020年末,愛瑪科技共獲得將近700項的外觀設計專利,借助「上市東風」,愛瑪科技需要進一步凸顯其高端時尚電動自行車的龍頭地位。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享