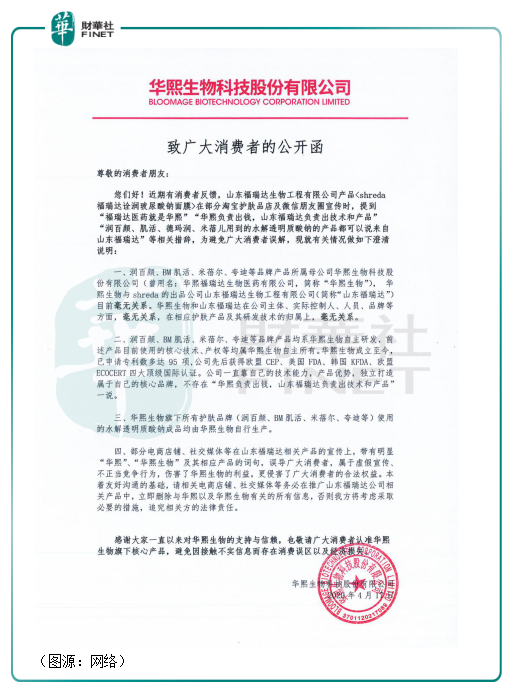

2020年4月17日,華熙生物(688363.SH)突然在自己的官方微博上發佈公開函,指責山東福瑞達生物工程有限公司產品在部分淘寶護膚品店及微信朋友圈宣傳時,提到「福瑞達醫藥就是華熙」、「華熙負責出錢,山東福瑞達負責出技術和產品」等措辭。

公司就此澄清,華熙生物和山東福瑞達在公司主體、實控人、人員、品牌等方面「毫無關係」。

第二日,山東福瑞達也出面「對線」,發佈公開信指某品牌對外發佈導向性言論,混淆視聽,對市場信息公正性和客觀性造成一定影響。

然而在2019年3月5日之前,華熙生物科技股份有限公司的全稱還是華熙福瑞達生物醫藥有限公司。

華熙福瑞達生物醫藥與山東福瑞達生物工程,要說沒有關係,旁人也很難相信。

事實上,華熙生物與山東福瑞達本就是同根同源。1983年,淩沛學開始研究玻璃酸鈉(玻尿酸)。1987年,淩團隊首創將玻尿酸天然保濕劑用於化妝品研發。1998年山東福瑞達生物組建,主要負責從事以玻尿酸為主要原材料的化妝品研發、生產與銷售。同年,山東福瑞達生物化工組建成立,主要負責玻尿酸原料生產。

山東福瑞達生物化工就是後來的華熙生物。華熙生物與山東福瑞達本是同根生,相煎何太急。

假亦真時真亦假,也許世上根本沒有「真假」福瑞達,因為兩個都是真的。

在本專題開篇文章中,提到2000年的時候,北京的商業地產成功女商人在北大攻讀EMBA課程時認識了郭學平。郭一句「一個透明質酸可以鎖住1000個水分子」的話打動了趙燕,財大氣粗的華熙集團就此看上了福瑞達的玻尿酸生意。

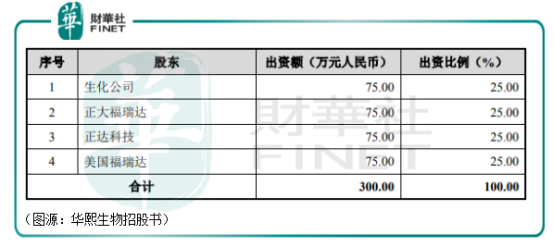

華熙生物的招股書里寫道,1999年11月12日,生化公司、正大福瑞達、正達科技和美國福瑞達共同簽署了《中美合資山東福瑞達生物化工有限公司合同》、《中美合資山東福瑞達生物化工有限公司章程》。協議約定四家公司分别出資人民幣75萬元成立合資公司山東福瑞達生物化工。

2000年3月1日及2000年3月13日,山東光大會計師事務所有限公司分别出具魯光會驗字[2000]12號和魯光會驗字[2000]36號《驗資報告》,對山東福瑞達股東出資進行驗證,確認截至2000年3月13日,公司已收到全體股東繳納的注冊資本300萬元,各股東均以貨幣出資。

以上四家出資方中,正達科技是趙燕全資所有的企業。山東福瑞達化工成立後一年内,正達科技受讓正大福瑞達持有的25%股權,成為公司大股東。之後幾年,山東福瑞達化工以正大科技為核心進行多輪股權騰挪。

2012 年6月13日,山東福瑞達更名為華熙福瑞達。

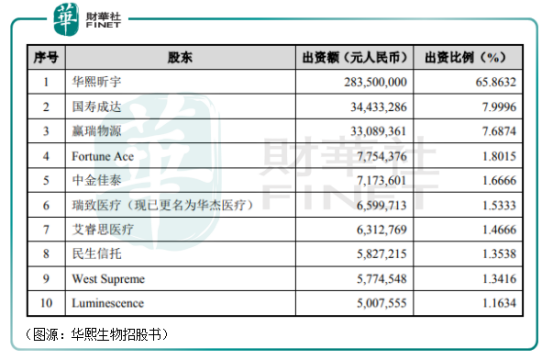

2019年3月,香港勤信、華熙昕宇轉讓發行人股權至民生信託等9名股東,此時的華熙生物大股東已變成華熙鋅宇,持股分散在31名股東手中。生化公司(山東福瑞達醫藥集團有限公司的前身,成立時唯一出資人為山東省生物藥物研究院)和美國福瑞達已不見了影。

轉讓完成後,不再與福瑞達集團有關係的華熙福瑞達正式更名華熙生物。

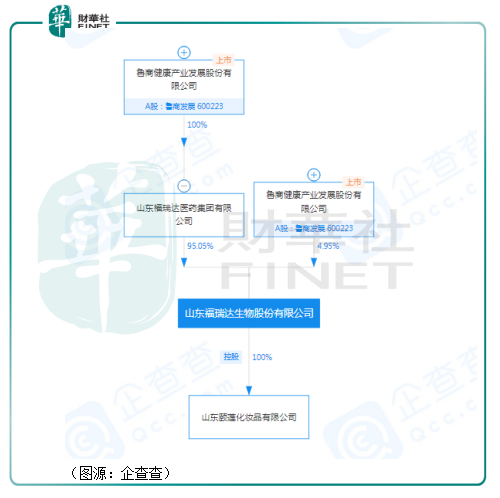

另一邊廂,福瑞達生物工程則隸屬於山東福瑞達醫藥集團(即上文提到的生化公司),並全資控股山東頤蓮化妝品有限公司。山東福瑞達醫藥集團成立於1991年,原隸屬魯商集團。2018年12月,魯商發展(600223.SH)宣佈擬受讓控股股東魯商集團持有的山東福瑞達醫藥100%股權,交易價款確定為9.27億元。

借此,福瑞達生物工程成為上市公司魯商發展旗下資產

2019年11月,已經改名之後的華熙生物回到科創板上市,這時候的華熙生物已不僅僅是過去山東福瑞達生物化工時期只生產玻尿酸原料的上遊公司,它的業務範圍已覆蓋從原料到醫療終端產品、功能性護膚品及功能性食品的全產業鏈業務體係。

在功能性護膚品領域,華熙生物業務難免與山東福瑞達生物(山東頤蓮化妝品)撞個滿懷, 於是終於在2020年,本是同根生的華熙生物與山東福瑞達就撕了起來。

兩家公司都在山東,曾經還是上下遊互為供應商、生產商的關係,名字都曾帶著「福瑞達」, 市場相見自然分外眼紅。

華熙生物一直稱微生物發酵法生產透明質酸技術是公司首席科學家郭學平博士及其團隊在國内首創。在招股書中,公司亦有意避開山東福瑞達生物化工之前的歷史不談。

而面對指控,山東福瑞達生物去年則回應指,山東福瑞達醫藥集團創始人淩沛學博士從1983年開始研究開發玻璃酸鈉(玻尿酸),距今已有37年之久。1998年,山東福瑞達醫藥集團組建了山東福瑞達生物化工有限公司。兩者確實有一段「孽緣」。

華熙生物不論如何回避,它和福瑞達醫藥之間還是有藕斷絲連的關係。

事實上,淩沛學和郭學平兩人是山東大學齊魯醫學院的師兄弟,當年郭學平畢業進入山東商科所,淩沛學則是其在商科所的前輩、同事兼校友,兩人之間並無太大間隙——就因為兩人所處公司互為競爭對手,就被人為對立起來,這個結局郭學平和淩沛學應該都沒有想到。

2020年2月底,魯商發展宣佈已經完成轉讓協議付款,山東焦點生物1080.39萬股份已登記在公司名下,持股比例為60.11%。

同年6月10日,華熙生物宣佈將以2.9億元代價收購佛思特100%股權。交易完成後,佛思特公司成為華熙生物全資子公司。佛思特公司是東辰控股集團有限公司子公司,主要從事透明質酸(玻尿酸)的生產、銷售,產品銷往全國及海外30多個國家和地區。公司生產的透明質酸原料以食品級為主,化妝品級為輔,透明質酸年產能達100噸。

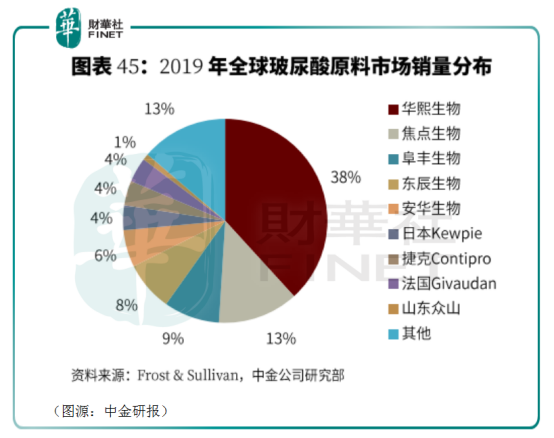

弗若斯特沙利文統計顯示,2019年全球玻尿酸銷量佔比,華熙生物佔了38%,焦點生物佔13%,東辰生物佔8%,分列行業一、二、四。

華熙生物和魯商發展這兩個「福瑞達」,彼此之間在不斷試探對方底線,深入對方領地。從下遊的化妝品到上遊的原料生產,兩家公司的業務都構成了直接的競爭。

當玻尿酸上下遊業務全覆蓋的華熙生物遇上通過收購同樣實現了行業上下遊全覆蓋的魯商發展,目前誰更勝一籌呢?

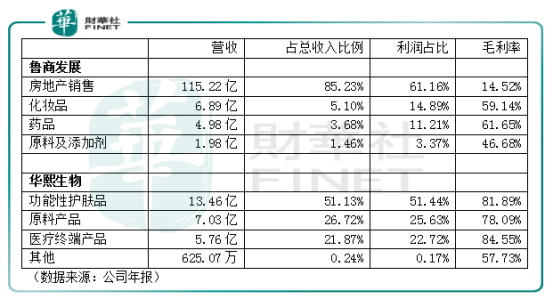

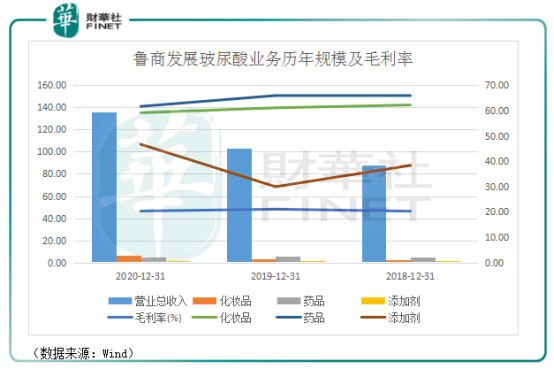

同比2020年業績,半路出家的魯商發展無論是在藥品、化妝品或原料及添加劑營收規模均小,分别為4.98億元、6.89億元及1.98億元,佔總收入比例為3.68%、5.1%以及1.46%。魯商發展貢獻營收大頭的仍然是原來的主業房地產銷售,去年營收為115.22億元,收入佔比為85.23%。

此外,魯商發展化妝品、藥品、原料及添加劑產品銷售的毛利率分别為59.14%、61.65%及46.68%。

相比之下,華熙生物的產品線不論從上遊到下遊終端產品的規模及毛利率都要更高,公司2020年功能性護膚品、原料產品、醫療終端產品銷售收入分别是13.46億元、7.03億元以及5.76億元,對應毛利率分别是82%、78%以及85%。

魯商發展的生物醫藥業務管線主要由其2018年置換進的福瑞達醫藥集團承擔,集團旗下除與華熙生物有直接業務衝突的福瑞達生物股份有限公司外,還有東明仁福瑞達制藥股份有限公司,生產藥品涵蓋骨科、呼吸科、兒科、婦科、内科、皮膚科、眼科、心血管科等多個領域。集團參股企業博士倫福瑞達生產的潤潔滴眼液家族主要治療眼幹、眼澀、眼癢、酸脹、紅血絲等症狀,施沛特注射劑是中國骨科關節腔注射治療OA、RA 的領導品牌。

而華熙生物的醫療終端產品則全部為透明質酸生物醫用材料領域的醫療終端產品,分為醫美及醫藥兩類,醫美類包括軟組織填充劑、醫用皮膚創面保護劑,醫藥類有眼科黏彈劑、醫用潤滑劑及骨關節腔注射針等。

由於魯商發展的藥品管線涉及產品種類更加豐富,其毛利率亦低於只從事玻尿酸醫療終端產品生產及銷售的華熙生物。

在化妝品管線,魯商發展旗下有頤蓮、瑷爾博士、善顔、心生愛目、UMT、诠潤、伊帕爾汗等11個品牌。華熙生物則有潤百顔(BIOHYALUX)、誇迪(QUADHA)、 米蓓爾 (MEDREPAIR)、BM 肌活、潤熙禾(BLOOMCARE)、佰奧本集(BioBurgeon) 等多個品牌係列,產品種類包括次抛原液、各類膏霜水乳、面膜、手膜、眼膜、噴霧、母嬰個護、頭皮護理及部分彩妝產品。

從華熙生物的護膚品毛利率遠高於魯商發展旗下化妝品,可推斷在品牌打造方面華熙生物更為成功。

原材料業務方面,魯商收購的玻尿酸行業老二焦點福瑞達生物擁有食品級和化妝品級透明質酸420 噸/年的產能,其中60%左右出口到東亞、北美、歐盟等地。而華熙生物透明質酸產能為320噸,收購的佛思特公司生產的透明質酸原料以食品級為主,化妝品級為輔,透明質酸年產能100噸。今年年中,華熙天津項目將實現投產,預期將增加透明質酸及其他生物活性物產能共計300 噸。

從產能看,華熙生物依然勝於魯商發展的焦點福瑞達。

2020年,華熙生物的透明質酸原材料產量為202噸,銷量195噸,魯商發展原料及添加劑產量615噸,銷售507噸,但山東焦點福瑞達生物全年銷售收入只有1.47億元,對比華熙生物原材料銷售收入7.03億元只有其21%,故焦點福瑞達在透明質酸原材料銷售方面與華熙生物同樣存在較大差距。

研發投入方面,截至2020年末,魯商發展研發人員合共291人,佔公司總人數比例為6.79%;華熙生物研發人員377人,佔公司總人數比例為18.1%。

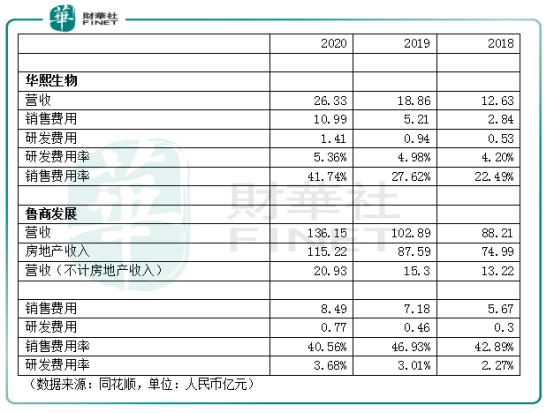

華熙生物過去三年的研發投入分别是0.553億元、0.94億元及1.41億元,對應研發費用率分别為5.36%、4.98%及4.20%,同期魯商發展的研發投入分别為0.77億元、0.46億元及0.3億元,對應不計房地產收入外的總營收(為方便比較)計算得出的研發費用率分别是3.68%、3.01%以及2.27%。

如果不計魯商房地產收入的話,2018年華熙生物和魯商發展的營收規模其實相仿,華熙生物營收規模為12.63億元,魯商為13.22億元,兩年之後的2020年兩公司營收規模分别為26.33億元及20.93億元。顯然,華熙生物在玻尿酸行業的增速更快。

綜合比較兩公司玻尿酸業務下的化妝/護膚品,原料以及藥品/醫療終端產品,華熙生物在成長性、品牌力以及銷售規模方面以及相關研發投入、透明質酸潛在釋放產能方面均處於領先位置。兩個「福瑞達」相煎,華熙生物基本面更優秀。

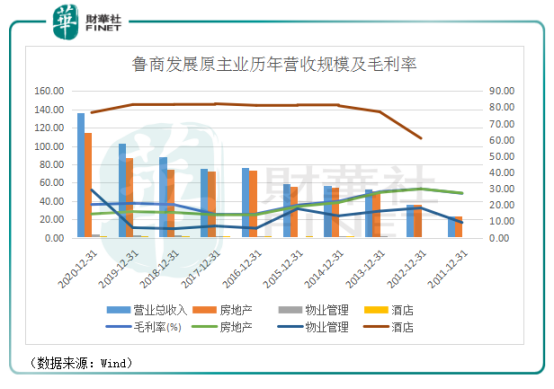

魯商發展原主業包括房地產銷售、物管及酒店三項。從房地產歷年營收及毛利率看,公司房地產業務規模雖然維持較為穩定增速,但毛利率近年有下滑迹象,2020年毛利率已跌至近20%。房地產業務佔了魯商發展收入大部分。

相比之下,魯商發展收購福瑞達醫藥集團切入的生物醫藥業務營收規模增速更快,且毛利率顯著高於公司原來的主業,但目前佔比還不高。

魯商發展目前依然以房地產為核心業務,該業務結果大幅拖累了公司的估值。

目前魯商發展的滾動市盈率為24X,遠低於華熙生物的187X。魯商發展截至6月29日的總市值為158億元。以華熙生物作為參考的話,去年公司醫藥化妝品銷售總計產生利潤1.41億元,如果按照低於華熙生物估值若幹的100X市盈率計算的話,魯商發展醫藥化妝品業務市值就相當於141億元。再加上房地產業務市值,魯商的「合理市值」應不止158億元。

也就是說,如果用醫美股同行華熙生物的估值看魯商發展,公司被一定程度低估。

魯商發展股價在今年5月31日剛創下歷史新高19元,而華熙生物則在更近的6月28日創出新高283元。

就股票投資而言,魯商發展和華熙生物誰更具投資價值呢?

答案可能見仁見智。魯商發展估值更低,意味著泡沫更少,但公司目前的主業是缺乏想象空間的房地產,玻尿酸業務在和華熙生物的對比中全方位落後。

華熙生物則是玻尿酸行業少有全產業鏈公司,從原料到護膚品、醫療終端產品銷售及毛利率,產能及研發實力均全面領先,唯一的缺點是它估值有點高。但常言道,貴的東西,除了貴之外,其他都是好的。華熙生物正是如此。

當魯商發展碰上華熙生物,一場屬於「福瑞達係」的爭奪戰還會繼續?

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享