時至今日,提起白酒行業的老三是誰,大家的答案可能不儘相同,有的人說是泸州老窖,也有人認為是洋河股份,還有少部分人表示此處應該有山西汾酒的名字。

而說行業前兩名是貴州茅台(600519.SH)和五糧液(000858.SZ)卻幾乎沒有什麽爭議。在營收、淨利潤、總市值、市場份額等多項指標上,這兩家公司將其餘的酒企遠遠甩在了身後。

不過,雖然合稱「白酒雙雄」,但五糧液多少也有點強行雙驕的意思,其淨利潤、總市值現在只有貴州茅台的一半左右。

然而,回顧白酒發展史,五糧液也曾當過行業老大,是彼時茅台心心念念的追趕對象。

說起五糧液的發家史,就不得不提王國春。1985年,王國春上任宜賓五糧液酒廠廠長,當時的白酒行業尚是清香型龍頭山西汾酒稱霸的時代。

1988年,汾酒的產量破1萬噸,佔當時全國13種名白酒產量的一半,也從這一年起,汾酒連續6年佔據白酒行業銷量第一的位置,赢得了「汾老大」稱號。

不過,也就是在1988年,國家開放了名酒定價權,山西汾酒、泸州老窖等多數酒企選擇了「名酒變民酒」戰略。這個戰略也是山西汾酒產量連續增長的一個主要原因。

與此同時,也有少數酒企反其道而行之,選擇了堅持高端名酒的定位,不僅沒降價反而進行了提價,其中就有率先大幅提價的五糧液。

經過提價,1989年五糧液出廠價超過泸州老窖,1994年出廠價超過汾酒,1998年出廠價超過茅台,成為了價格老大。

除了堅持高端名酒這個定位之外,王國春還率先將買斷經營、OEM模式引入了白酒行業。

90年代初,五糧液積極擴產至萬噸、且此後持續擴產,由於濃香型白酒生產過程中優質酒率通常為只有10%-15%,下方產生大量低端基酒產能。

而通過買斷經營、OEM貼牌模式進行消化,該公司實現了白酒行業規模第一。

例如,1994年,福建邵武糖酒副食品公司與五糧液集團聯合推出「五糧醇」,並買斷五糧醇品牌的全國總經銷權,成為五糧液全國第一個品牌買斷經銷商。1998年,五糧液與北京新華聯、湖南浏陽河用貼牌代工模式聯合推出「金六福」和「浏陽河」。2001年,四川省宜賓市智溢酒業有限公司取得「五糧春」買斷經營權。

據悉,截至2002年,五糧液OEM模式子品牌超過100個,下屬產品超200種。

這樣做的好處是顯而易見的,那就是短期内實現了放量擴張。

可以說,正是王國春一手將五糧液扶上了白酒霸主的寶座,取代了山西汾酒的地位。

然而,買斷經營、OEM模式是一把雙刃劍,其直接壞處就是大量買斷商開發產品品質參差不齊,對五糧液本身品牌價值有所傷害。此外,這種模式下的廠商關係僅為簡單的交易型關係,久而久之,隨著廠家控制力快速下降,價格倒掛、區域竄貨等問題逐漸出現。

直至2019年,該公司仍在處理歷史遺留問題,對嚴重透支五糧液品牌價值的42個品牌129款高仿產品進行了清退和下架處理。

另外,該公司還屢屢嘗試多元化擴張,而且是和主業不想關的那種。例如,在2005年涉足日化行業,隨後的2006年又攜手中科院進軍光電行業等。

這些跨界行為多不成功,最終也在一定程度上拖累了主業。

有句話說,「成功就是一直做正確的事。」回顧五糧液這些年的發展歷程,該公司做對了很多事情,同時也做錯了一些事情。

而與五糧液相比做得更好的是貴州茅台。

當初和五糧液一起堅持高端化定位進行提價的就有貴州茅台。

而在2003年至2006年,茅台依靠兩端帶動策略實現了對核心消費者的培育,其中兩端分為前端消費帶動(年份酒推廣、個性化定制)與終端消費推動(專賣店、精品酒櫃、精品酒店)。

在產品線方面,茅台在業内首先佈局更高端年份酒產品線,包括茅台十五年、三十年、五十年陸續上市推廣,其次,茅台圍繞飛天茅台主品佈局個性化產品定制營銷推廣,推出針對各類意見領袖圈層的個性化定制酒,打入核心意見領袖圈層。

在渠道方面,茅台通過高端年份酒和個性化產品,對渠道高端資源、單位高端資源進行整合。專賣店、個性化團購客戶數量大幅增加。

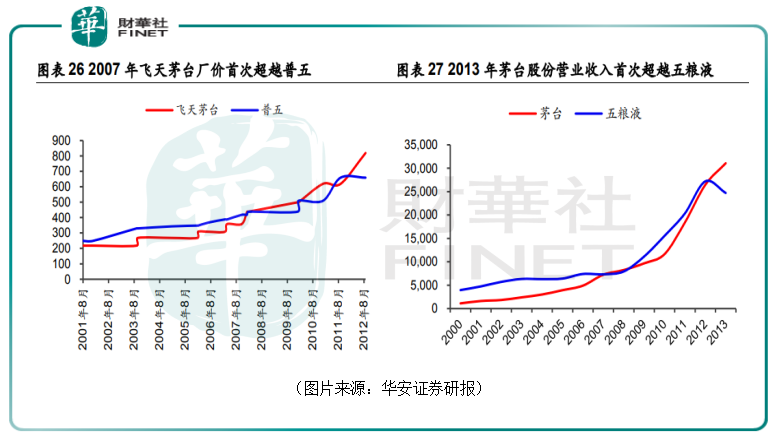

最終,這一套組合拳打下來,效果是顯著的,茅台成功逆襲五糧液,成為了白酒老大。2006年飛天茅台市場零售價超過五糧液;2007年飛天茅台廠價首次超越普五;2011年茅台銷售利潤首次超越五糧液;2013年茅台營業收入首次超越五糧液。

而當初引領五糧液走向輝煌的王國春則已經在2007年卸任,彼時五糧液的老大位置已經不那麽穩固了。

在被茅台超過之後,五糧液其實也一直在苦苦追趕,但是最終茅台守擂成功。

其實,自2017年以來,五糧液和茅台的關係又有了新的變化。

目前,業内公認的高端白酒主要就是茅台的飛天、五糧液的普五、泸州老窖的國窖1573。

受益於茅台酒投資收藏等多需求助力、經銷商渠道佔比大幅下降等因素合力推動,流通渠道供需關係持續緊張致酒價持續上行,這也為下方五糧液、國窖打開了價格空間。

在某種程度上來說,在這個階段,五糧液和茅台實現了價格上的協同發展。

與此同時,數據也顯示,高端酒茅五國銷量由2001年的約1萬噸(茅台酒、高端五糧液、銷量分别約為0.42萬噸、0.65萬噸)增長至2019年的約6.8萬噸(茅台酒、高端五糧液、國窖1573分别實現銷量約3.5萬噸、2.4萬噸、0.9萬噸),復合增速約10.8%。

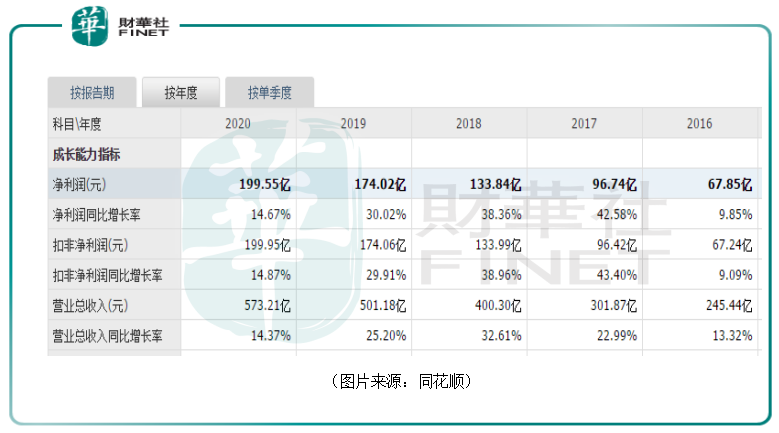

伴隨著量價齊升,五糧液近些年的業績也在大幅增長,其淨利潤已經從2016年的67.85億元增長到了2020年的199.55億元。

而白酒行業發展到現在,已經由總量增長進入到結構性增長新階段,即在增長的主要是行業具有話語權的頭部公司。

再加上前方還有貴州茅台在挺價,展望未來,五糧液量價齊升依然值得期待。只是想再從茅台手中奪回行業龍頭的稱號恐怕不易。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享