一面是快遞行業迎來高速增長,另一面卻是快遞行業業績出現黑天鵝。不少人表示看不懂快遞行業,有懂行的網友說:快遞行業惡性競爭下消耗的錢財都可以買很多飛機了!

根據國家郵政局統計,2020年全國快遞業務量達833億件,同比大幅增長30.8%,這主要受惠於國内電商業務的旺盛。然而,我國快遞六大巨頭普遍遭到了暴擊,2020年實現淨利潤增長的只有順豐(002352.SZ)和圓通(600233.SH),其餘四家快遞企業淨利潤出現不同程度的下滑。

但順豐在一季度卻暴雷了,預計扣非淨利潤達到10億-12億元,股價因此暴跌超過20%。與順豐一同暴雷的還有申通(002468.SZ),申通預計一季度增收不增利,反而虧損近9000萬元。

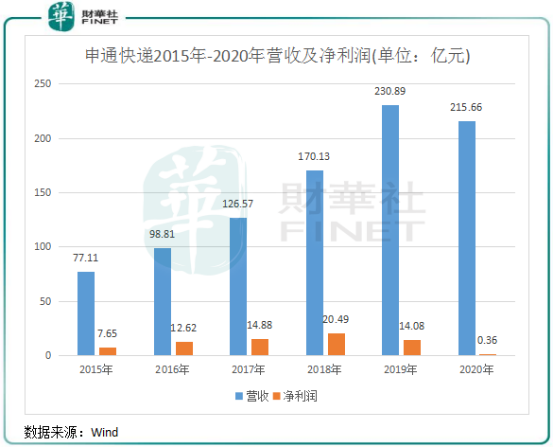

從2020年和今年一季度成績單看,申通的「分數」簡直不忍直視。向來業績墊底的申通,在2020年以來還是未能實現翻盤。

2020年,申通的業績可以說是非常慘烈,差點就產生了虧損。而實際上,自2019年起,申通的業績在營收增長的情況下就開始出現了下滑,當年錄得淨利潤14.08億元,同比下滑31.27%

而進入2020年,申通營收和淨利潤雙雙下滑,其中營收結束了8連增,淨利潤也出現了二連降。

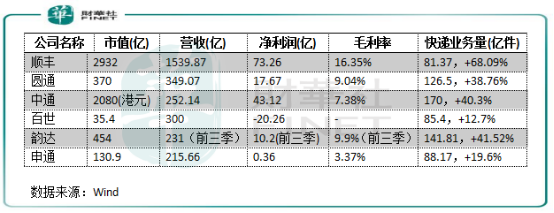

對比其他五家快遞巨頭,申通2020年的營收規模被同行拉開了距離。下圖所示,2020年,申通快遞的營收在六大快遞巨頭中墊底,毛利率也僅有3.37%。快遞業務量方面,申通年内實現了88.17億件的業務量,同比增長19.6%,總量和增速略優於百世集團(BEST),增速則未達到行業平均30.8%的增長速度。無論是快遞業務總量和增速方面,申通的表現均遜於順豐除外其他三間企業。

增量較為緩慢,也讓申通快遞痛失部分市場份額。根據全國2020年快遞業務量數據計算,申通快遞在2020年的市場份額為10.58%,較2019年下滑1.02個百分點。

所以從收入和快遞業務量方面看,申通快遞在本輪快遞行業的激烈厮殺中失去了市場份額,在市場中處於不利地位。

在殘酷的競爭環境中,申通元氣大傷,主要是由兩大因素造成的,即主動和被動層面影響其業績。

申通此次的業績大倒退,與行業愈演愈烈的價格戰不無關係。

早在2005年,我國電商行業迸發之時,和淘寶簽約成為淘寶線下物流供應商的圓通就開始下調電商件的起步價,正式打響了快遞行業的價格戰。

價格低,能搶到的市場份額也就越大。在加盟商整合和幹線車隊達到規模化效應後,其他快遞企業紛紛接招,價格戰一觸即發,並延續至今。

掙紮了多年後,多數中小快遞企業紛紛被清退出場。而進入2018年以來,圓通和中通再次掀起更大型的價格戰,2020年極兔入局,加上新冠疫情刺激行業需求,價格戰由此被引向高潮,快遞企業不得不「以價換量」保住市場份額。

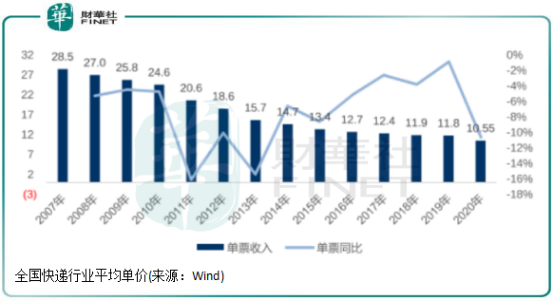

根據Wind數據統計,2007年,全國快遞業務平均單價為28.5元,隨後逐年下滑,到了2020年降至10.55元,降幅高達63%。

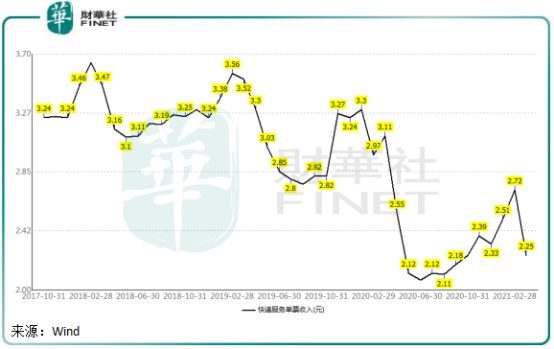

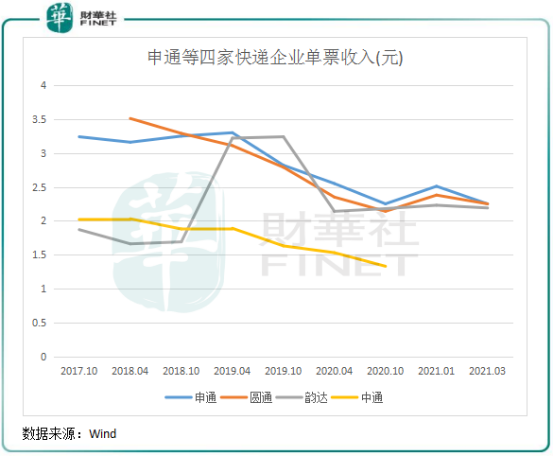

而進入2017年以來,在中通和圓通等企業的步步緊逼下,申通被迫迎戰,不得不大幅下調單票收入。Wind數據顯示,2017年至今,申通快遞單票收入整體呈現大幅下滑趨勢,今年2月份單票收入低至2.25元,較2018年同期下滑近3成。

與行業其他三家快遞公司對比看,申通單票收入下降幅度與中通和圓通差不多。從這個趨勢可以看出,行業低價消耗戰下沒有企業能逃得掉,「先漲價先死,不漲價等死」也因此成為行業惡性競爭中的名言。

從經營數據看,外部的低價競爭正在進一步壓縮申通的利潤空間,申通3月經營簡報顯示,申通單票收入為2.25元,同比下滑27.65%。而與其他物流公司相比,申通的單票收入跌幅是最大的,變動幅度排名依次為圓通(-11.03%)>順豐(-12.12%)>韻達(-13.44%)>申通(-27.65%)。

從上面單票收入變動幅度看,不難看出申通為何在一季度產生虧損了。不過在低價策略下,申通成功實現量的提升,今年3月,公司完成業務量9.07億票,同比增長61.74%;一季度,公司完成業務量21.4億件,同比增長91%,帶動收入飙升47.28%。這兩個增速,在A股四大快遞企業中均排名第一。

不過,這也表明申通在競爭壓力下,只有靠量才能實現收入的增長,這是非常被動的。面對高成本投入,也只能面臨業績虧損的窘境。

申通一季度業績產生虧損,低價競爭這是其中一個原因。申通提到的4個原因里面,有一個原因是為提高全網產能,加大了資本開支力度。

加大資本開支力度,則是申通在與阿里的聯姻下進行的戰略轉型,近年來不斷加大設備擴建和研發投入,目的就是要降本增效,在價格戰中提升盈利水平。

在當前快遞行業同質化服務下,成本優勢成為快遞行業的核心競爭力,包括申通在内的快遞巨頭企業也正努力通過成本優化來打破低價格的桎梏,從而實現經營業績的改善與市場份額的回升。

為降低成本,在阿里的支持下,申通展開了數智化轉型、產品體係優化和全方位的成本管控。為此,申通在轉運中心直營、運力擴張、裝備自動化、完善網點佈局等方面都進行了大量的投入。

此外,孵化新業務也成為申通轉型的重點,比如「預售極速達」、倉配一體、同城配送等新業態已經在探索中。在2020年報中,申通稱未來業務會借助與阿里及菜鳥網絡業務體係的合作,孵化相關新興業務板塊,如菜鳥裹裹時效產品、C2M、社區團購、4PL等相關業務領域。

年報顯示,2020年申通在數智化轉型推動降本增效方面取得了進展。基礎設施建設全力投入,轉運中心自營率超過94%。公司還計劃5年内在東北、華北、華東、華中、華南、西南、西北形成7個特級樞紐、30個一級樞紐、若幹個二級樞紐的「大中轉」格局。

申通的這一係列轉型升級,目標就是為了達到規模效應,同時也提升運營效率,達到降本增效的目的。

2020年,申通的營業成本小幅增長0.8%至208.4億元,整體成本控制得較好。特别是在運輸成本和倉儲成本方面,其中運輸成本年内為37億元,同比下滑10.14%;倉儲成本為1.8億元,同比下滑22.79%。

小結:快遞行業的價格戰是一場沒有赢家的戰爭,消耗的是整個社會的資源,申通無疑經不起持久戰。快遞企業不應只有價格競爭這一條手段,應在更好的服務和技術方面發力,用質量獲得市場的認可。結束了價格戰,行業才能迎來健康的發展環境。

在競爭博弈態勢之下,監管介入或能使行業價格戰熄火。近日,浙江率先在全國展開了快遞行業價格戰的整治,通過了《浙江省快遞業促進條例(草案)》,規定快遞經營者不得以低於成本的價格提供快遞服務。浙江的本次監管,其他省份和直轄市能否跟上?這也關乎到整個快遞行業的發展格局。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享