以版權資源為核心競爭力的中文在線,是騰訊、百度、喜馬拉雅等多家知名互聯網平台的内容提供商,但長期以來,公司引以為傲的「文化+教育」雙翼發展始終逃脫不了增收不增利的怪圈,同時在採購版權等競爭日益激烈的當下,公司發展面臨多重風險。

在探索IP變現、拓展盈利空間方面,中文在線在2021年大有斬獲,公司不僅拉來騰訊、百度作為重要股東,近期還與騰訊達成框架協議,共同推動内容視頻化發展。

近日,中文在線(300364-SH)與騰訊簽訂《戰略合作框架協議》。

雙發將在提升數字出版行業視頻化水平、微信生態戰略等方面開展緊密合作,加快推進數字出版行業相關版權内容,包括文字、音頻、圖片等的視頻化發展。

這個框架協議具體合作項目和合作方式尚未披露,但大體合作内容已經敲定,基本確定是騰訊在加碼微信視頻號業務,鞏固微信現有業務護城河、地位的舉動。

眾所周知,雖然微信視頻號已經上線一年多,但即使背靠微信這個億級海量粘性用戶的「壟斷性」平台,視頻號表現依然不溫不火。

在創作者數量上,視頻號不如抖音和快手,後兩者對創作者進入門檻低,内容製作也增加生活化、煙火氣、通俗易懂,且廣撒獎勵,對創作者一視同仁,鼓勵和激發更多優質原創内容。

相反,視頻號目前傳播範圍囿於圈層之間,更像是依靠幾位意見領袖「吹拉彈唱」,在個人的受眾中小範圍流傳,無法進一步取得突破。

作為中國最大的互聯網大廠之一,騰訊不缺渠道,看上去缺得是原創優質内容。

這次拉來中文在線,騰訊意在攻克視頻號這個發展瓶頸,雙方將圍繞數字版權包含但不限於網絡小說、出版物、漫畫、有聲聽書等内容,服務内容創作者,視頻號生產者,直播生產者。

中文在線名頭很響亮,是國内最大的正版數字内容供應商,擁有17K小說網、湯圓創作、四月天小說網三大原創平台,以及「書香中國」全民閱讀平台。

原創内容是公司一大優勢,中文在線目前擁有數字内容資源超460萬種,駐站作者390萬人;與600餘家版權機構合作,簽約知名作家、暢銷書作者2000餘位。

在泛娛樂時代,網絡原創内容通過互聯網快速傳播,培養忠實讀者群,再通過影視劇、動漫及遊戲改編、實體書出版等形式挖掘IP衍生價值,實現文學、影視、動漫、遊戲等泛娛樂產業的交叉融合。

而市場對知識產權的保護,則有利於網絡文學IP變現,實現價值最大化。專營原創内容的中文在線也成三大運營商、字節跳動、七貓小說等閱讀平台的内容供應商,同時也是喜馬拉雅、蜻蜓 FM、懶人聽書、酷我暢聽、番茄暢聽等音頻平台的主要内容提供方之一。

然而就是這麽一家在原創内容領域叱咤風雲的企業,卻一直增收不增利,甚至在2018年、2019年還出現連續虧損,甚至面臨退市風險。

中文在線於2000年成立於清華大學,2015年1月在深交所創業板上市,有中國「數字出版第一股」美譽。

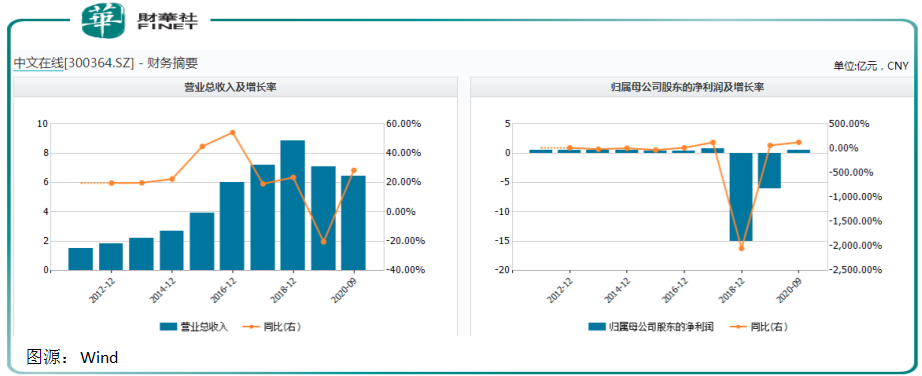

從公司歷年財務表現看,2018年以前公司營收規模逐年走高,但增長態勢卻有所放緩。

據Wind數據顯示,2015年上市第一年,公司營收同比增長率為44.68%,2016年營收同比增長率為54.14%,但到2017年就下滑到19.16%,2018年為23.54%。

步入2019年,中文在線的營收規模出現下滑,當年營收規模約為7.05億元,同比下滑20.34%。

中文在線的歸母淨利潤更是躊躇不前,在2017年以前一直處於1億元以下的低位徘徊,到2018年則急轉直下,虧損15.08億元,2019年虧損6.03億元。

在數字閱讀已經成為主流方式的今天,中文在線的變現能力顯然還是存在不足。公司分銷渠道主要分為自有渠道和合作渠道,自有渠道就是前文我們講的幾個平台,合作渠道包括三大運營商、手機廠商以及其他多種頭部閱讀平台(以下排名不分先後),如QQ閱讀、手機百度、七貓、番茄、米讀、追書神器、亞馬遜等。

可以看到與中文在線來往的都是有頭有面的互聯網知名品牌,但公司的應收賬款卻每年都比淨利潤要高。公司財報披露,最近三年及一期(2020 年上半年、2019 年、2018 年、2017 年)各期末,公司應收賬款賬面價值分别為1.49億元、1.46億元、2.33億元、1.33億元。

應收賬款金額較大,主要原因為在線閱讀業務渠道收款賬期影響。如果未來公司客戶持續擴大應收賬款數額,延遲付款時間,可能會給公司擴大相應風險。

業績表現完全背離「數字第一股」預期,中文在線股價在上市之初短暫取得光輝之後開始陷入長長的低谷期。

2020年新冠疫情之下,在線閱讀再次被追捧,公司股價稍有轉機,但也沒有泛起太大浪花。即使2021年初騰訊、百度戰略入股,中文在線股價也沒能恢復到上市之初的高光時刻。

不過騰訊和百度及時入股,進一步深化了中文在線的戰略佈局。

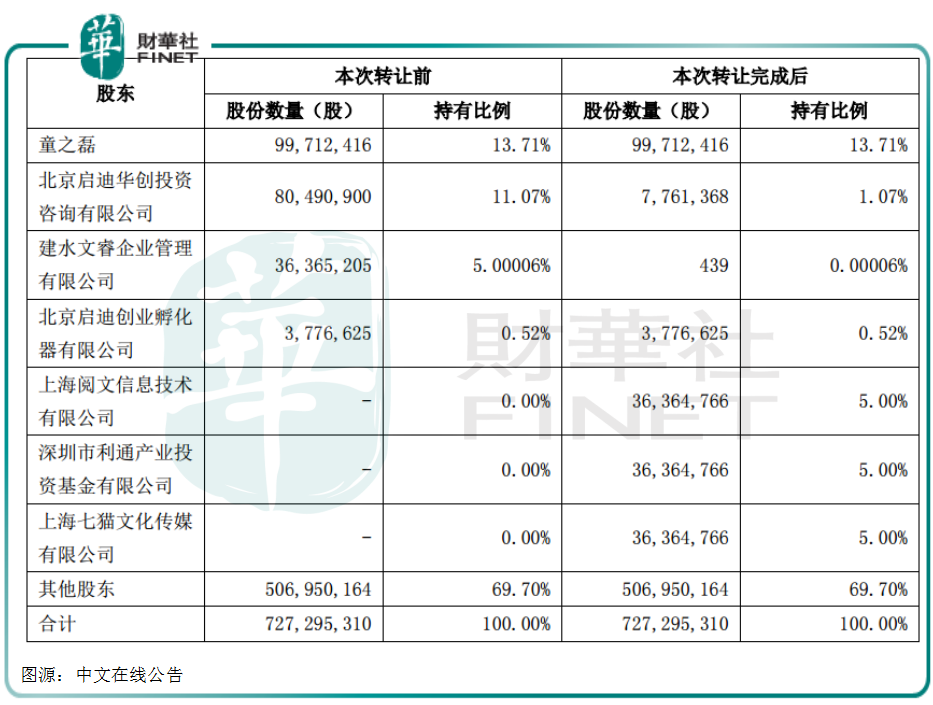

2021年1月,騰訊旗下產業基金深圳利通、IP 内容平台上海閱文,和百度旗下七貓分别投入約3億元,獲得中文在線5%股權,交易完成後,騰訊係、百度將分列為公司重要股東。

引入騰訊、百度作為戰略投資者,將有力於增強公司渠道優勢,提升IP變現能力。同時借助騰訊完善的IP研發體系和平台資源,也有利於提高IP衍生價值最大化。

從近期股價走勢來看,即使引入騰訊、百度作為戰略投資者,但中文在線市場表現依然不佳。

1月26日在合作公告對外揭示之後,中文在線股價錄得一天高潮,之後便迅速回落,上升驅動能力依然不足。

在互聯網巨頭都為創新變現陷入惡性競爭的時候,中文在線想要依靠單一的數字閱讀變現更是難上之難。

除此之外,中文在線還面臨版權採集價格上漲和分銷渠道等多重風險。

優質數字内容是吸引客戶付費閱讀的重要因素,隨著數字出版行業盈利模式的逐漸成熟,優質版權競爭加劇,同時版權所有者要求的買斷價格和版稅分成比例也逐年上升。

上述原因導致公司的版權採購價格和支付給版權所有者的分成比例不斷提高。2016年公司文化行業版稅成本約為1.19億元,教育行業版稅成本約為827萬元,佔當期總成本的約40%。2017年這兩項合計佔比上升到47%,2019年依舊維持在47%左右。

未來若優質數字版權競爭持續加劇,版權採集價格持續上漲,在未能帶來預期收入增加下,將對公司的持續盈利能力和成長性產生影響。

此外,公司還面臨分銷渠道風險。公司數字内容分銷的下遊公司——面向C端用戶市場的數字閱讀平台之間的行業競爭加劇,其業務業績不穩定也將傳導至中文在線。

撰稿:李瑩

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享