眾所周知,在芯片、石化等多個領域,中國面臨核心技術「卡脖子」的問題。但至少有一個關鍵領域,中國目前仍然非常安全,那就是石油。

居安思危,石油供應雖然充足,但畢竟是不可循環資源,總有用儘的一天,尋找可替代能源,新能源一直是中國乃至全球國家研究的重心。

在十四五規劃中和2035年遠景目標綱要中,氫能與類腦智能、量子信息、基因技術、未來網絡、深海空天開發等前沿科技,共同規劃為「組織實施未來產業孵化與加速計劃,謀劃佈局一批未來產業。

有政策推動和引導,光伏、氫能源板塊無疑是未來幾年最具景氣的賽道。

氫能源產業以其替代性強、應用廣闊,發展潛力大,正處於資本蜂擁的風口。

就在剛剛過去的清明節,市值4000億元的光伏龍頭隆基股份,由創始人李振國帶隊,正式入局氫能源。

一腳光伏、一腳氫能源,被高瓴加持的隆基股份從光伏橫跨到氫能源,佔據兩個優質賽道,向外界揭開了新能源企業對氫能源的追逐。

不僅隆基股份,在2021年3月,長城汽車發佈氫能戰略,計劃將在2021年推出全球首款C級氫燃料電池SUV,落地全球首個100輛49噸氫能重卡;2022年並行氫燃料電池多種清潔應用項目群;2023年實現主要係統集成商推廣數量國内領先;2025年實現全球氫能市場佔有率前三。

上海電氣也宣佈,將募集50億資金用於電解水制氫、大容量儲能技術研發等項目。

越來越多上市公司邁入氫能源領域,讓市場實實在在的感受到新能源的發展潛力。如果說上述項目僅是中國資本的角逐,放眼全球,歐美、日、韓都在快推進氫能產業技術研發和產業化佈局。

中國的近鄰日本早就在豪賭氫能源。自20世紀70年代的石油危機以來,日本一直大力發展氫能源,目前擁有135個氫氣站,號稱世界上最大的氫氣加氣站網絡。

在明年夏天舉行的東京奧運會上,日本還將配備氫燃料電池,用於發電照明和空調,和供遊客乘坐的氫燃料巴士。

全球各國對氫能的發展戰略不僅象徵政府對氫的正確引導,以及事關全人類未來的信念,具體到戰略執行層面,則是氫能商業化競賽。

根據國際氫能委員會預計,到2050年,氫能將承擔全球18%的能源終端需求,創造超過2.5萬億美元的市場價值,燃料電池汽車將佔據全球車輛的20%-25%,屆時將成為與汽油、柴油並列的終端能源體係消費主體。

本輪氫能風口集中爆發源於中國的碳中和新政。

高層在2020年9月提出我國的「碳達峰」、「碳中和」目標,在應對氣候變化、建設脫碳社會上,新能源替代再次成為市場焦點。

而作為我國能源戰略重要組成部分,氫能源產業在瞬間被點燃。首先氫能源本身就是一種新能源,被廣泛得用於航天、交通、軍工等領域,是替代化石能源實現碳中和的重要選擇。

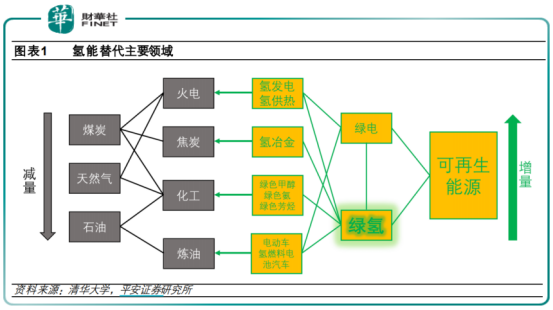

其次,在「碳中和」背景下,氫的意義再次被放大。綠氫(風電、水電、太陽能、核電等可再生能源電解制氫)可以用在綠電(太陽能、風力等產生的電)無法發揮作用的領域實現互補,如氫冶金、化工、重卡交通燃料、供熱等。

尤其是大煉化和煤化工企業都是用氫大戶,在碳中和目標下,上述企業的碳排放權變得稀缺,將倒逼這類化工、冶金等傳統行業進行技術革新等減碳作業。

當國内的氫供給穩定、足量、低價時,還可以促進上述傳統工業脫碳,更好地發揮氫能價值。

氫能雖好,但也有掣肘所在。前文之所以稱綠氫主要是因為從供給端看,可以分為「灰氫」、「藍氫」和「綠氫」三類。

「灰氫」是指利用化石燃料石油、天然氣和煤制取氫氣,制氫成本較低但碳排放量大;「藍氫」是指使用化石燃料制氫的同時,配合碳捕捉和碳封存技術,碳排放強度相對較低但捕集成本較高;「綠氫」是利用風電、水電、太陽能、核電等可再生能源電解制氫,制氫過程完全沒有碳排放,但成本較高。

我國氫氣主要來自灰氫,這種制氫技術仍然以化石燃料為主,通過利用化石燃料石油、天然氣和煤制取氫氣,成本較低,且碳排放量大。

從國内現有制氫技術構成看,來自煤制氫的氫氣佔比約62%、天然氣制氫佔19%,電解水制氫僅佔1%,工業副產佔18%。

氫能這類新能源很有誘惑力,但仍需要面對碳中和的考驗,產業上遊的制氫技術在減碳方面仍有待改進和突破。

有短板但也忽視我國氫能產業取得的發展成果。據中國煤炭加工利用協會統計,2020年我國氫能產量和消費量均已突破2500萬噸,成為世界第一大制氫大國。

從區域分佈看,氫能生產主要產生在西北和華北地區,產量超過400萬噸的省份有内蒙和山東。

近年新能源替代路徑日趨清晰,國内政策風向也一直加大對氫能的扶持力度。2020年,氫能被納入《能源法》(徵求意見稿)。2021年,氫能列入《國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》未來產業佈局。

政策傾斜,氫能源產業也迎來新一輪飛躍。

從目前氫能源應用看,氫能基本全部用於工業領域。根據平安證券研報數據,生產合成氨用氫佔比為37%、甲醇用氫佔比為19%、煉油用氫佔比為10%、直接燃燒佔比為15%、其他領域佔比為19%。

也就是說氫能源利用主要以「原料」利用為主,「燃料」利用為輔。這些基礎應用之上,氫能源也被小範圍用於航天領域的氫氧火箭發動機和交通領域。

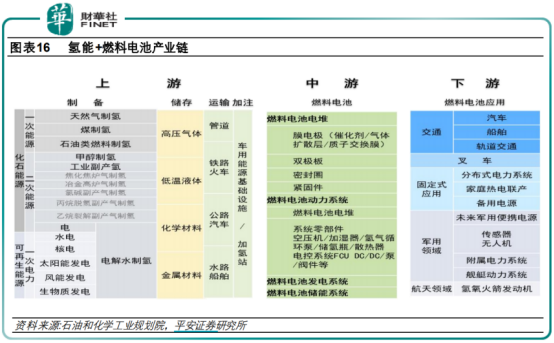

最具大範圍應用場景的還是交通領域。氫燃料電池產業鏈備受市場關注,其涵蓋制氫、儲運氫、加氫站、燃料電池係統、燃料電池各項應用。

這個產業鏈崛起與近兩年火得一塌糊塗的新能源汽車有直接關係。新能源汽車在國家政策助推下,已經擁有較為成熟的市場。而一台新能源汽車,近乎一半比例的成本都在新能源電池上,所以新能源車用電池無疑是產業最重要的一環。

新能源汽車電池中,鋰電池早已被廣泛應用,但氫燃料電池存在感較低。在學術意義上,氫燃料電池車型只需直接加氫、補給時間短,續航能力能輕松做到500km以上,更環保。

但礙於催化劑鉑為稀有貴金屬成本極高,且加氫站造價高,為特斯拉超級充電站的五、六倍,並未能大規模推廣。

不過鑒於氫燃料電池實用性及發展潛力,國際整車廠通用、奧迪、豐田、本田、現代等都在積極推進氫燃料電池,且豐田Mirai、本田Clarity和現代ix35FC都已入市。

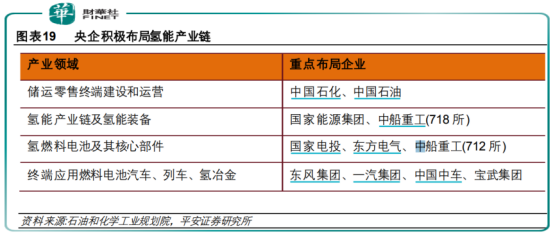

與此同時,國内氫燃料領域也早有佈局。首當其衝的是中石化、中石油、國家電網、三峽集團、中核集團等二十餘家大型央企。

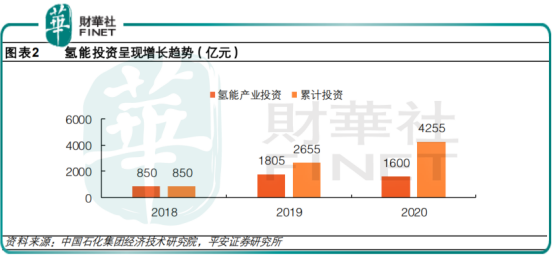

2019 年,我國在氫燃料電池產業相關投資及規劃資金1805億元。2020年,儘管受到疫情影響,氫能投資金額仍達到1600億元。

令人欣喜的是氫燃料電池已進入商業化初期。截止2020年底,我國燃料電池汽車保有量7352輛;加氫站建成128座。

可以說國内的氫燃料電池發展邁出實質性一步。不過在這期間也出現過令人啼笑皆非的故事。早前國内造車界曾發生過轟動一時的"水氫發動機"事件,主角青年汽車可以將水轉換成為氫氣,再輸入氫燃料電池產生電能,驅動車輛行駛。

夢想很美好,現實很骨感。氫燃料電池固然值得投資,但也不可一哄而上,造成資源的踩踏和浪費。

而隨著魏建軍率隊的長城汽車、李振國率隊的隆基股份佈局氫能源市場,市場再次燃起對氫燃料電池的預期。

尤其是在重磅政策加持下,氫能源產業也成為十四五規劃中最新興的一個產業。在國家對新能源、新基建等新產業拉動投資戰略中,將坐享史無前例的發展機遇。

撰稿:砍柴人

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享