近些年來,北上資金的動向越來越為投資者所重視,俨然成為了A股的投資風向標。有「聰明錢」之稱的北上資金向來青睐優質白馬股,但也還是會有一些小盤股進入視線。

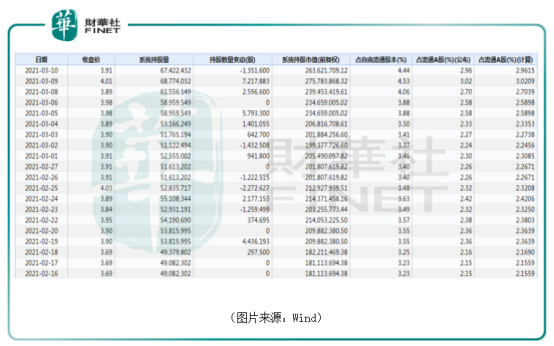

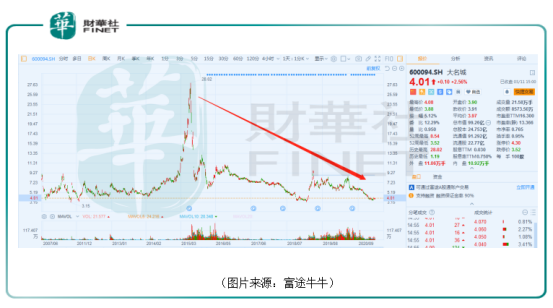

數據顯示,在近期股市大跌期間,陸股通資金整體呈現持續買入狀態。3月1日至3月9日,北上資金增持大名城(600094.SH)1621.9萬股,佔流通A股的比例也從2.31%提升至3.02%。

不過,北上資金又於3月10日減倉了135.16萬股。

雖然在近期獲得了北上資金的小幅加倉,但是在大部分投資者眼中,相較行業巨頭萬科、保利而言,僅有百億市值的大名城就像是一個小透明。

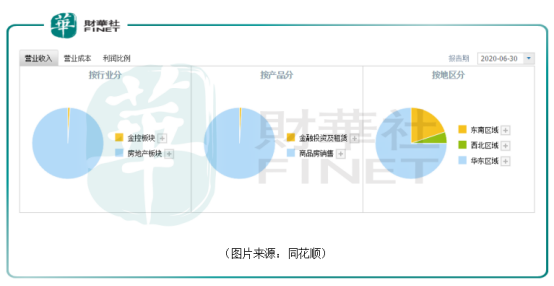

資料顯示,大名城的全稱是上海大名城企業股份有限公司,於2011年借殼登陸A股市場。目前,住宅地產和商業地產開發幾乎貢獻了公司所有的收入。

不過,其實早在2015年,該公司就已經嘗試過多元化發展。

大名城當時提出,為適應經濟發展新常態,公司制訂了「產業+資本」雙輪驅動、協同發展的戰略思路,在確保房地產業務持續增長的前提下,推動金控業務發展,構建面向大金融、立足大資本、投資大產業的產融結合發展的新業務模式。

自此,大名城一頭紮進金融領域。

2015年5月,該公司公告稱擬設立名城金融控股(集團)有限公司,構建基於國内上市公司的多邊跨界資本並購平台,投資總額人民幣100億元。

同年7月,註冊全資子公司深圳名城金控(集團)有限公司,註冊資本30億元。

而據2015年的年報披露,大名城全年累計實現房地產銷售金額68.9億元,實現營收51.68億元。

對比這些數據,可以說該公司跨界金融的決心很大,也舍得花錢。

除了親自下場設立子公司外,大名城還採取了參股的形式。

2016年,該公司以自有資金3.5億元參與籌建黃河財產保險股份有限公司,佔出資比例的14%,為第二大股東。

2015年至2017年期間,金控業務板塊還沒有給上市公司拖後腿。

不過,好景不長。

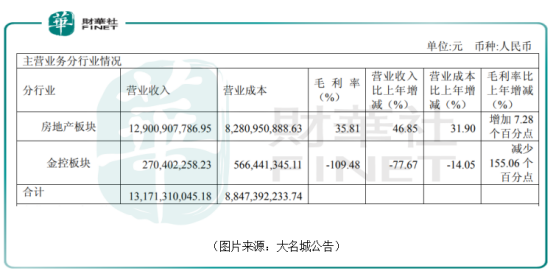

進入2018年,在多重因素的影響下,大名城處置了部分金控資產,這個板塊的營收嚴重縮水,僅為2.7億元,同比下降77.67%,營業成本達到了5.66億元。毛利率則是慘淡的-109.48%。

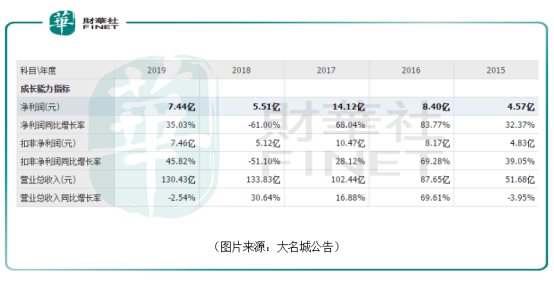

最終在2018年,大名城實現營收133.83億元,同比增長30.64%;但歸母淨利潤僅為5.5億元,同比大幅下滑61%。

值得一提的是,開啓多元化的2015年竟是大名城股價的巅峰期。

2015年的A股正值牛市,大名城又大張旗鼓地進軍金控領域,其股價也趁勢而起,一度從每股4元多飙漲到每股28元。此後則陷入了長期的下跌,到現在股價又跌回到大約每股4元。

跨界金融失敗後,大名城逐漸回歸了老本行房地產業務。

2019年的年報顯示,大名城全年實現營收130.43億元,同比下滑2.54%。其中,來自房地產及相關業務的營收為130.43億元,佔比99.9957%,來自金控業務的營收為55.63萬元,僅佔0.0043%。

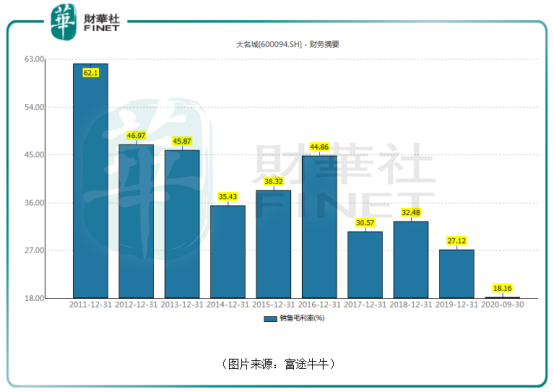

從毛利率和淨利率來看,回歸地產未能挽救這兩個指標的下滑。

2020年前三季度,大名城的銷售毛利率進一步下滑至18.16%,遠不如2011年的62.1%;銷售淨利率也下降到了4.24%,距離2011年的30.2%有非常大的距離。

作為對比,萬科A的毛利率為29.94%,淨利率為12.45%;保利地產的毛利率為33.98%,淨利率為15.61%。

該公司曾在2020年半年中披露稱,綜合毛利率下降主要係本期新增結轉項目中華東區域毛利率較低,且收入權重佔比更高。華東區域毛利率低主要是本期結轉的南京大名城,紫金九號因為受限價調控等影響單價同比下降,而同時,華東區域本身的土地成本較高,項目預證推遲也帶來資本化利息推高,一減一增,導致了毛利降低。

眾所周知,房地產屬於資本密集型行業,這個行業的資產負債率比一般行業要高。

而在這一方面,截至2020年中期,大名城的貨幣資金餘額60.48億元,資產負債率65.06%,扣除預收賬款資產負債率為43.59%,公司淨負債率35.95%,現金短債比為1.28。

房地產行業有「三條紅線」的說法,具體為:剔除預收款後的資產負債率不超過70%,淨負債率不超過100%,現金短債比不小於1。

大名城的三項指標距離「三條紅線」還比較遠。資產負債率等指標偏低固然說明公司的經營是穩健的,但是也在一定程度上反映了在公司的經營策略中,進取心不是那麽足。

2020年的半年報也顯示,大名城的房地產業務主要聚焦於西北的蘭州、東南的福建以及華東部分地區。

就業務開展的範圍來說,和那些全國性的行業巨頭有極大的距離。

最近這些年,「房住不炒」基本是人所共知的了。2021年的兩會上針對房地產市場則提出,(1)保障好群眾住房需求。堅持房子是用來住的、不是用來炒的定位,穩地價、穩房價、穩預期。(2)解決好大城市住房突出問題,通過增加土地供應、安排專項資金、集中建設等辦法,切實增加保障性租賃住房和共有產權住房供給,規範發展長租房市場,降低租賃住房稅費負擔,儘最大努力幫助新市民、青年人等緩解住房困難。

整體來看,「穩」字當頭,「房住不炒」再次被強調,重點落實住房剛需需求。因此,未來很長一段時間房價很可能既不會大跌也很難大漲。

由此來看,掌握更多優勢資源,具有成本優勢的房企將獲得更多機會,房企的頭部效應或許會更加明顯,行業集中度也會進一步提升。

在這個大背景下,大名城在放棄金控業務回歸房地產後,依然面臨嚴峻考驗。

文:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享