中國工程機械工業協會統計數據顯示,2021年2月銷售各類挖掘機28305台,同比增長205%;其中國内24562台,同比增長256%;出口3743台,同比增長57.9%。

2021年1-2月,共銷售挖掘機47906台,同比增長149%;其中國内40588台,同比增長177%;出口7318台,同比增長60.7%。

值得一提的是,前段時間,安徽、湖北、江蘇等地的部分挖掘機主流品牌代理商相繼宣佈從3月1日(部分代理商為2月21日)起,對所代理銷售的挖掘機每台提價0.5萬-3萬元不等。

總體來看,大增的銷量和提價的舉動說明市場近期對挖掘機的需求非常旺盛。

而挖掘機是工程機械最具代表性的機種,覆蓋面最廣,需求量最大,因此被稱為是工程機械行業的「晴雨表」。挖機的暢銷也表明工程機械行業景氣度依舊持續。

根據應用場景來看,大型挖掘機主要應用於礦山等場景,中挖主要應用於房地產開發、交通建設等各類大型工程建設,小挖主要應用於市政建設、農田水利等土方挖掘量需求較小的工程。

因此,和工程機械一樣,挖掘機的下遊需求主要由房地產、基建、礦山等構成。

回溯歷史,我國工程機械行業在2008年之前一直處於快速增長期,基建、房地產投資增速處於高位,從而帶動挖掘機銷量增速處於高位。

2009-2011年,由於相關政策的影響,整個工程機械行業迎來爆發式非理性增長,高盈利和下遊需求激增使得各大廠商大量生產,並通過降低信用銷售首付比例和延長還款期來吸引客戶,提前透支客戶需求。

而一般而言,工程機械使用壽命在8-12年左右。

根據此前大量生產的時間以及使用壽命計算,最近幾年正好是工程機械更新換代的時期,這也導致了挖掘機等工程機械的銷量持續增長。

據華西證券測算,以挖掘機為例,2020年更新換代數量佔國内銷量的51.92%,佔總銷量(含出口)的46.44%。

可以發現,本輪挖掘機的景氣週期主要是由更新換代這個因素在主導。

除了更新換代之外,地產基建投資持續復蘇則是另一個銷量同比大增的原因。

2021年以來,全國大部分省市已明確2021年重點建設投資計劃,公佈了2021年重點建設項目清單,包含基礎設施、民生改善、科技創新等多個項目領域。

例如,2021年「3個100」北京市重點工程項目總投資超1.3萬億元,包括100個重大基礎設施項目、100個重大民生改善項目、100個科技創新及高精尖產業項目,當年計劃完成投資約2780億元、建安投資約1256億元,支撐全市投資三成以上。

從雲南省發展改革委獲悉,雲南省2021年將實施「四個一百」重點建設項目共計805個,總投資4.8萬億元,年度計劃完成投資5778.2億元。

上海、河北、江西等省市也都發佈了類似的項目清單。

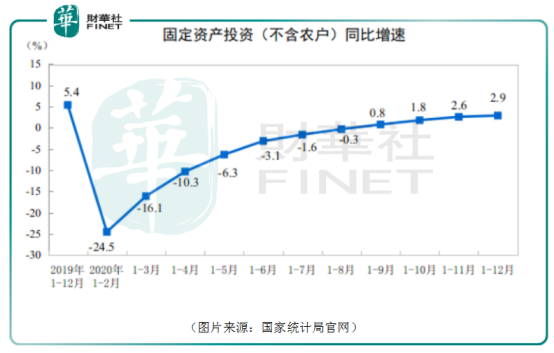

另一方面,2020年,全國固定資產投資(不含農戶)518907億元,比上年增長2.9%。而一些大型項目的建設週期往往需要好幾年。

在2020年存量項目以及2021年建設投資計劃的共同支撐下,地產基建的穩定需求為工程機械的景氣提供了助力。

此外,人工替代、環保、前期基數低等因素也是挖機銷量同比大增的原因。

受益於工程機械行業的高度景氣,行業龍頭的經營業績大多獲得了可觀的增長。

以三一重工(600031.SH)為例,公司自2017年以來營收和淨利潤持續增長。2020年前三季度,該公司的營收增長24.26%至734.24億元,歸母淨利潤同比增長34.69%至124.5億元。

不過,雖然三一重工、中聯重科等公司的業績延續增勢,但由於抱團股熱潮的衰退,這些工程機械行業的龍頭股也在近期迎來了持續的下跌。

3月9日,三一重工大跌7%,並在最近的14個交易日内跌去23%;中聯重科在最近6個交易日内累跌21%。

工程機械行業的景氣週期還能持續多久?相關的上市公司還有沒有投資機會?這些是許多投資者十分關心的問題。

首先,在更新換代方面,華西證券統計的數據顯示,2019年中國挖掘機10年保有量約164.6萬台,而中國2009-2019年挖掘機共計銷量146.67萬台,意味著市場上仍存在著近18萬台使用年限超過10年的挖掘機。

經測算,2020年更新換代數量佔銷量的46.44%,2021年國内挖掘機更新換代數量將會達到14.91萬台,2022和2023年更新數量也保持在10萬台左右,隨後開始下降。

由此可見,更新換代帶來的大量需求還能延續兩三年時間。

在地產基建投資方面,「兩會」政府工作報告中提出,擬安排地方政府專項債3.65萬億元。中央預算内投資安排6100億元。繼續支持促進區域協調發展的重大工程,推進「兩新一重」建設,實施一批交通、能源、水利等重大工程項目,發展現代物流體係。政府投資更多向惠及面廣的民生項目傾斜,新開工改造城鎮老舊小區53萬個。

另外,根據第一工程機械網的信息,1月以來各地合計3萬億重大項目密集開工;2020年7-12月基建投資增速由負轉正,累計提升至3.4%,房地產投資增速累計提升至7%,數據顯著好於2020年同期。

從更長期的角度來看,中國目前的城鎮化率略高於全球平均水平,達到60.6%,但相對於發達國家還有很大提升空間,未來人口的聚集會帶動大量的基建和住房需求,國内對工程機械的需求大概率能維持增長。

從目前的情況來看,未來一段時期,工程機械的需求端是比較有保障的,但是受限於目前的高基數以及國内固定資產投資規模,工程機械主要產品增速或將回歸正常水平。

萬聯證券認為,工程機械市場週期性減弱成長性增強,未來幾年經營效率改善、更加重視對核心技術的掌握及智能化生產,龍頭強者恒強趨勢明顯,聯在小幅波動的 週期中龍頭企業有望帶來超預期的業績彈性。

川財證券指出,持續的更新需求/對人工的漸進替代趨勢和產品出口將是未來工程機械增長的主要因素,後續應更多關注工程施工技術改進和方式轉變帶來的旋挖機、小型挖掘機結構性機會,具備國際出口競爭力的核心企業市佔率持續提升的領先者的卡位機會。

此外,包括恒立液壓、艾迪精密在内的一些工程機械產業鏈上優質的零部件生產商也值得投資者關注。

文:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享