近日,中國工程機械工業協會統計數據顯示,2021年2月銷售各類挖掘機28305台,同比增長205%;其中國内24562台,同比增長256%;出口3743台,同比增長57.9%。

2021年1-2月,共銷售挖掘機47906台,同比增長149%;其中國内40588台,同比增長177%;出口7318台,同比增長60.7%。

在近期跌跌不休的市場行情中,挖掘機銷量超預期的增長也給恒立液壓的投資者打了一劑強心針。

2011年恒立液壓登陸A股市場,至今10年的時間過去了,公司已經一家液壓油缸製造商發展成為涵蓋高壓油缸、高壓柱塞泵、液壓多路閥、工業閥、液壓系統、液壓測試台及高精密液壓鑄件等產品研發和製造的大型綜合性企業。

恒立液壓的液壓產品下遊應用機械包括:以挖掘機為代表的行走機械、以盾構機為代表的地下掘進設備、以船舶、港口機械為代表的海工海事機械等行業與領域。下遊客戶包括:美國卡特彼勒、日本神鋼、三一、徐工、柳工等。

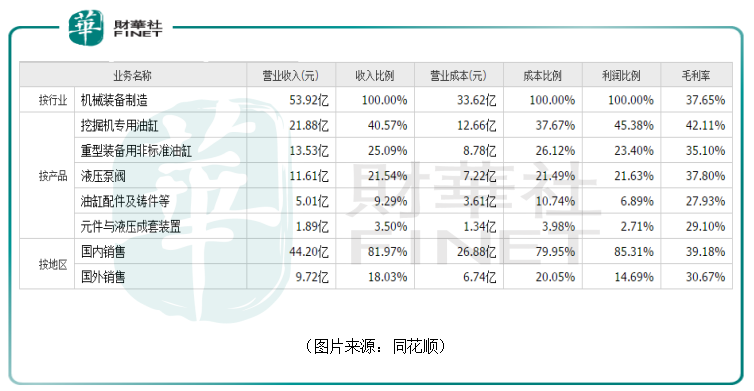

從2019年年報披露的數據來看,挖掘機專用油缸貢獻了4成的營收,重型裝備用非標準油缸、液壓泵閥的營收佔比也都超過了20%。這三種產品也是公司最核心的產品。

不過,在最近3年的營收佔比中,最重要的產品挖掘機專用油缸的佔比變化不大,維持在4成;而重型裝備用非標準油缸的佔比有所下降,液壓泵閥的佔比在大幅增長。

這里需要重點提一下液壓泵閥業務。

資料顯示,在液壓系統中,液壓泵和液壓閥的價值比液壓油缸的價值要高,進口替代空間也更大。

隨著企業不斷發展壯大,恒立液壓的股價和市值就像坐上了「火箭」一樣,乘風而起,節節攀升。以前復權的股價統計,上市至今,該公司股價上漲超過10倍。最近兩年的漲勢尤其兇猛,自2019年以來股價累漲6倍。

上市公司股價一時飙漲不足為奇,但是長期走牛的10倍大牛股那都不是白給的,一定是市場上經營質地最好的極少數公司。

不過,前進的道路向來是曲折的。恒立液壓走過這些年也經歷了不少的波折。

身為工程機械產業鏈上的一環,該公司的業績深受工程機械行業景氣度的影響,尤其受到挖掘機銷量的影響。

2009年至2011年,由於相關政策的影響,整個工程機械行業迎來爆發式非理性增長,高盈利和下遊需求激增使得各大廠商大量生產,並通過降低信用銷售首付比例和延長還款期來吸引客戶,提前透支客戶需求。

2011年至2015年期間,由於產能過剩問題,工程機械行業處於下行週期,挖機行業銷量從17.8萬台下滑至5.6萬台,下滑近70%。

受此影響,恒立液壓的業績也明顯出現下滑,淨利潤持續遭遇負增長。

進入2016年,工程機械行業來到了景氣週期,挖機銷量復蘇,該公司的油缸業務持續增長。

與此同時,恒立液壓抓住挖機用泵閥供不應求,缺口擴大的機會,於2016年將研發的15T以下小型挖掘機用泵閥批量配套給三一、徐工、臨工、柳工等國内龍頭骨幹主機廠,全年累計銷售約4000台套。

2017年,該公司的小型挖機用泵閥實現量產,市場份額逐步提高。

在油缸業務以及泵閥業務的雙重加持下,恒立液壓的業績開始了快速增長。

時間來到2020年,中國挖掘機銷量為32.76萬台,同比增長39%,國產化率達69%,較2019年提升近6pct。

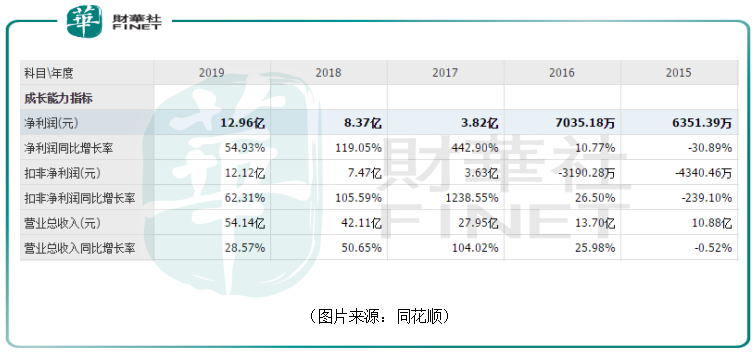

恒立液壓則預計,2020年度實現的歸母淨利潤為20.47億元至23億元,同比增長57.91%至77.44%;實現的扣非淨利潤為20.99億元至23.52億元,同比增長73.19%至94.08%。

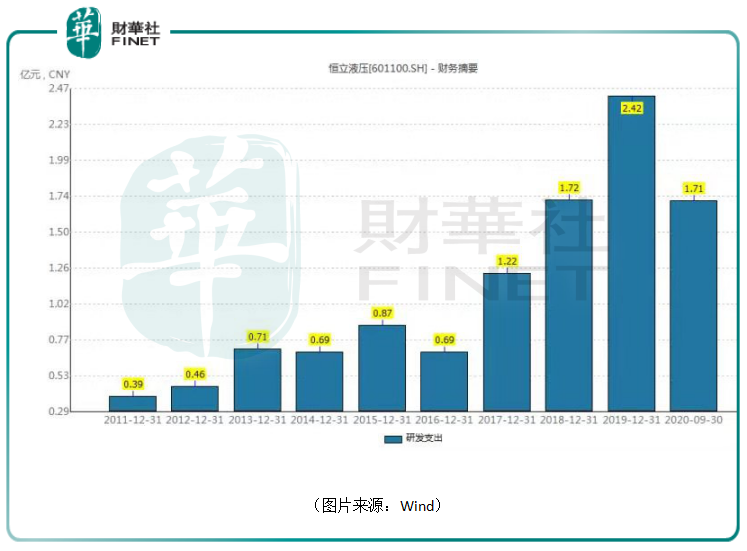

值得注意的是,根據歷年的財務數據,從增速的角度來看,恒立液壓的營收增速始終高於挖機行業銷量的增速。

而之所以能做到這一點則是因為公司的產品受歡迎,行業地位高的緣故,這背後的支撐則是持續增加的研發支出。

數據顯示,2011年至2019年期間,恒立液壓的研發支出整體處於持續增長的狀態。2019年的研發支出達到了2.42億元。

回顧過去是為了更好看清未來。而談及恒立液壓的未來前景最主要還是得看工程機械行業尤其是挖機的景氣週期未來能否延續以及能延續幾年。

前面說過,2009年至2011年,工程機械行業各大廠商在此期間大量生產。

而一般而言,工程機械使用壽命在8-12年左右。

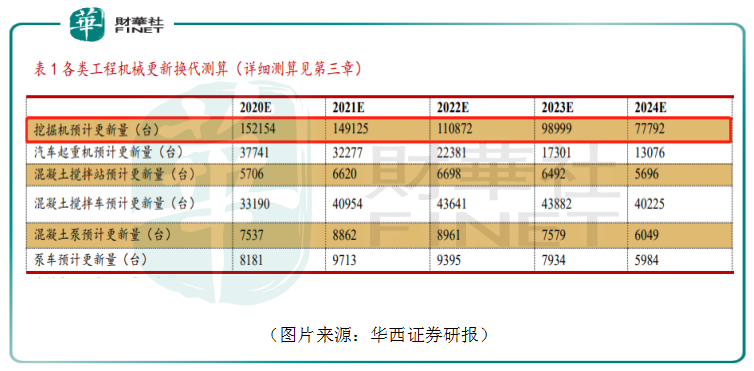

根據此前大量生產的時間以及使用壽命計算,最近幾年正好是工程機械更新換代的時期。

據華西證券測算,以挖掘機為例,2020年更新換代數量佔國内銷量的51.92%,佔總銷量(含出口)的46.44%。

可以說,本輪挖掘機的景氣週期主要是由更新換代這個因素在主導。

而經測算,2020年更新換代數量佔銷量的46.44%,2021年國内挖掘機更新換代數量將會達到14.91萬台,2022和2023年更新數量也保持在10萬台左右,隨後開始下降。

由此來看,更新換代帶來的大量需求還能延續兩三年時間。

另外,工程機械的應用場景是基建。在2021年的「兩會」政府工作報告中也提出,擬安排地方政府專項債3.65萬億元。中央預算内投資安排6100億元。繼續支持促進區域協調發展的重大工程,推進「兩新一重」建設,實施一批交通、能源、水利等重大工程項目,發展現代物流體係。政府投資更多向惠及面廣的民生項目傾斜,新開工改造城鎮老舊小區53萬個。

根據第一工程機械網的信息,1月以來各地合計3萬億重大項目密集開工;2020年7-12月基建投資增速由負轉正,累計提升至3.4%,房地產投資增速累計提升至7%,數據顯著好於2020年同期。

總體而言,在未來一段時期内,工程機械行業的景氣度還將持續。

除了工程機械行業的景氣度外,另一個需要重點考慮的因素是進口替代。

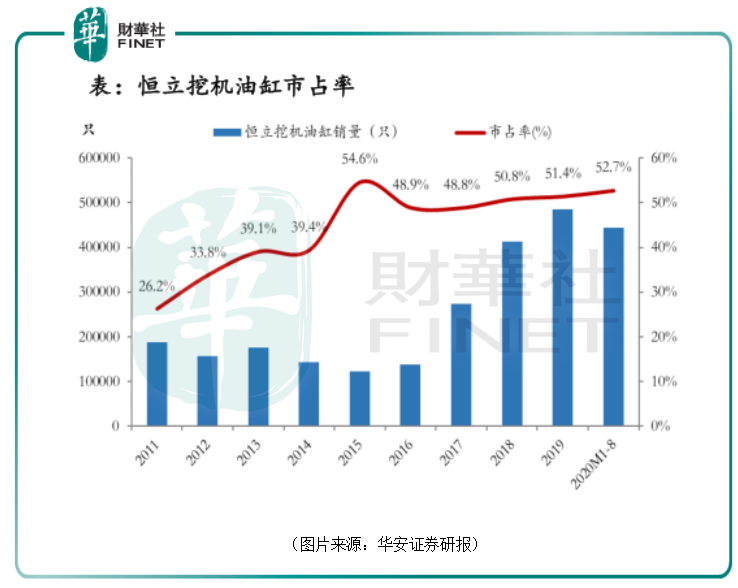

根據恒立液壓官網信息,目前該公司挖機油缸市佔率國内市場已經達到了50%,全球市場的市佔率為30%。

不過,美日德是液壓領域傳統強國,在油缸領域有KYB(日本),在高端泵閥領域有日本的川崎、德國的力士樂、美國的派克漢尼汾、伊頓。這些企業在高端產品領域佔據較大市場份額,市場集中度高。

2019年,川崎精機和KYB全球液壓件業務收入合計約223億元,營業利潤約11.5億元,規模比恒立液壓要大很好。

中國每年高端液壓件進口規模高達上百億。未來恒立液壓能從國外廠商手中搶下多大的市場份額也決定了公司有多大的成長空間。

從恒立液壓的歷史來看,該公司先後完成了油缸、泵閥的研發突破,未來大概率也能在中國乃至全球液壓件市場上搶得更多份額。

不過,近期A股市場整體還處於回調行情之中,需要注意繼續下行的風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享