十多年前,新日股份(603787.SH)是兩輪電動車行業内首家年銷量突破100萬輛的品牌。當時的新日,風光無限,春風得意,其創始人張崇舜也曾一度被稱為「電動自行車之王」。

當時,在成龍的代言下,新日喊出「有陽光的地方就有新日」的口號。名人效應成效果然顯著,新日2005年不但拿下了行業銷量桂冠,後來還拿下了奧園會和世博會的代言。

但三十年河東,三十年河西。2009年,愛瑪(603529.SH)巨資簽下周傑倫打響行業廣告戰,並以低價策略打得新日措不及防。此後,新日的銷量一度一蹶不振,不但被愛瑪趕超,還被後來者雅迪(01585.HK)和台鈴甩至身後。如今,雅迪橫衝直撞奪下行業頭把交椅,愛瑪由行業老大跌至行業老二,新日則表現不佳,以總銷量計,新日在2020年在行業内排名第四。

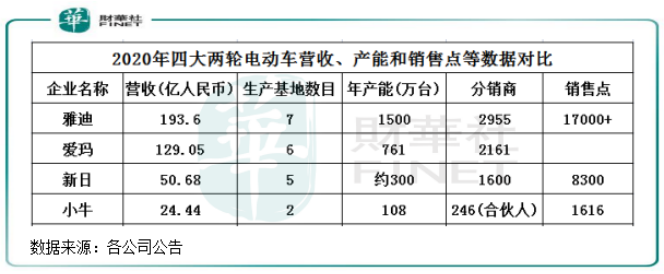

2020年,雅迪、愛瑪、台鈴和新日的銷量分别為1080萬輛、796萬輛、618萬輛及255萬輛。這組數據,用「跌落神壇」形容新日最恰當不過,當前的新日已失去了往日的風採。除了銷量,在產能、經銷渠道、經營業績等方面,新日已多方位落後於行業前三甲,在新國標加快行業馬太效應進度條下,新日面臨的壓力不可謂不大。

新日在1999年成立,屬於國内第一批成長起來的電動自行車品牌。

彼時,國内電動自行車市場還未成熟,技術還處於初級階段,介入的廠家和商家也寥寥無幾。但當時國人對代步車的需求量非常大,2000年-2004年全國進入「禁摩令」,電動自行車的星星之火很快就可以燎原。

得益於早期在電池和電機領域的技術投入,新日用技術奠定了當時的行業寡頭地位,在全國重點區域重點佈局,並拓寬外貿渠道。

不過,從2005年奪得銷量第一,再到2009年被愛瑪趕超,新日在桂冠寶座上只坐了短短4年時間。

在21世紀前十年,新日依然未能從愛瑪身上奪回銷量冠軍地位,反而止步不前。2009年-2019年,新日每年電動自行車銷量保持在100萬輛-170萬輛之間,營收基本保持在20-30億元之間,深深感受到了「沉舟側畔千帆過」的窘境。

在2010年,張崇舜又開始嘗試用技術帶領新日實現彎道超車。當年,新日提出「要成為全球智能電動車創領者」。為此,張崇舜曾經幾次親自帶隊去特斯拉工廠取經,並在新日智能化發展上下了大功夫。於2015年初在全行業率先推出全球第一輛互聯網智能電動車——智能米庫。隨後,新日繼續推出新日獵鷹、新日風雅晶致等多款時尚智能的車型。

但隨著時間的推移,早早探索智能兩輪電動車市場的新日卻未能在行業内取得領先優勢。推出智能車型這6年以來,新日在國内市場銷售遇冷,以至於公司不得不將高端智能車型銷往其並不具影響力的海外市場。直到目前,高端智能車型還未在國内市場形成氣候,消費者對能化兩輪電動車的接受度並不高。根據艾瑞咨詢數據,超過50%的用戶在購車時沒有聽說過或聽說過但不了解智能化兩輪電動車,接近20%的用戶認為自己暫時不太需要智能化功能需求。

從產品平均單價可以看出新日高端智能戰略的成效。根據數據統計,2020年,新日的產品平均單價為1276元,低於同期雅迪和愛瑪1335元和1597元的平均單價。產品平均單價低,表明新日在激烈的價格戰和高端智能車型銷量不佳下,單車利潤已被蠶食了不少。年内,新日的淨利率僅為2.06%,處於行業低位。

另一方面,產能一直是限制新日增長的制約因素。自披露招股書以來,新日在往後的年報中從未披露其產能情況。根據招股書,新日2014年-2016年的年產能均是200萬輛;根據財通證券2020年中旬的研報,當時新日的年產能依舊是200萬輛。而2020年新日銷量為255萬輛,可見「供不應銷」的新日,如何與產能數倍於自身的行業三強比銷量?

所以新日成為行業四強中唯一一家不設2021年銷量目標的企業,而雅迪、愛瑪、台鈴和小牛(NIU)2021年銷量目標分别定為1600萬輛、1600-1800萬輛、1000萬輛,分别較2020年大幅增長48%、101%-126%、200%(估算)及50%-83%。

而經銷渠道的鋪設緩慢,也讓新日失去了擴張的大好機遇。2020年末,新日國内經銷商約1600家,經銷網點約8300 個。在2016年末,公司經銷商為1359家。公司在4年時間里,經銷商數量僅淨增加約241家。2018年,新日還被媒體曝出多家經銷商注銷,還有經銷商官司纏身而被納入「老賴」名單的醜聞,經銷渠道的失利,延緩了公司全國佈局的進度。

雅迪、愛瑪兩家頭部企業近幾年則快速搶佔鄉鎮市場,2020年末經銷商數量分别為2955家及2161家,下沉市場成效顯著,在與新日搶地盤的混戰中明顯佔優。

2019年4月新國標政策實施以來,新日與其他企業一樣迎來了契機,新日2020年銷量同比增長了50%。

隨著電動智能汽車的旺盛需求到來,以及消費者支付能力的提升,兩輪電動車市場近年來也在蠢蠢欲動,行業再度回歸到了新日10年前具有前瞻性的智能化佈局上。

不僅是智能化,在產品同質化日趨嚴重和價格戰未停歇的背景下,如今兩輪電動車行業參與者紛紛使出各自的「殺手锏」,提出創新性的產品定位和服務模式,在互聯網化、高端化和用車生態等展開差異化的轉型嘗試。

其中,雅迪在行業内已取得了全方位的優勢,在電源、電機、智能、高端和充換電領域都有所成效,2020年來推出的高端車型系列冠能和冠智兩款車型銷量亮眼。愛瑪的高端化起步較晚,不過今年來也推出了多款具備長續航能力、時尚的車型。

新日也意識到,10年前的「閉門造車」道路行不通。在2020年,新日啓動「超高端智能鋰電車」品牌定位,加碼中高端鋰電車型開發、動力及續航技術創新、智能互聯化控制系統開發等。另一方面,新日成功傍上華為和寧德時代這兩家技術巨頭,與這兩家企業在車輛智能互聯、高性能鋰電池合作開發等領域展開合作。

特别是搭上華為這位通訊屆的巨無霸,讓新日大有絕處逢生之感,也讓其競爭對手甚是羨慕。今年3月,新日與華為達成合作,通過利用 HUAWEI HiLink的入口、連接、生態技術和產品, 新日推進了騎行全場景智慧出行的進程。今年5月,新日發佈了HUAWEI HiLink 智聯平台的新日 MIKU Super、XC3、F5 三款智能車型,這三款車型同時還上線了華為商城。

沾上華為的光芒,使新日股價5月19日以來共收獲了4個漲停板,資本市場交投活躍。但市場的熱火很快就被撲滅,新日6月2日發佈消息稱,HUAWEI HiLink是開放的平台,並非為公司電動兩輪車產品專設,該平台亦不存在行業的排他性。公司搭載HUAWEI HiLink平台的車型正在測試中,該車型能否得到消費者的認可和實現盈利能力尚存在不確定性。近日,新日在回復投資者提問時指出,華為實體店並無公司樣品。

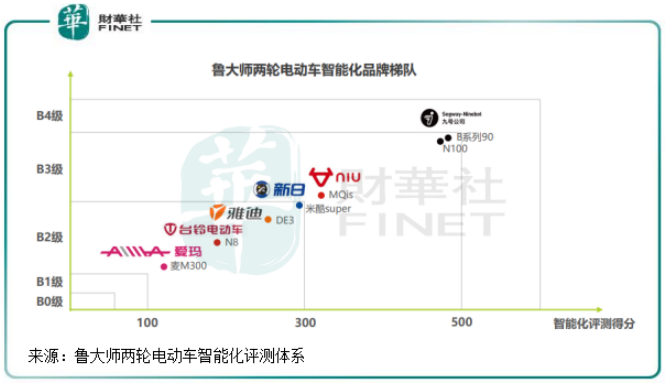

因此,與華為合作並不能代表新日在智能化方面有絕對優勢,未來有華為技術的智能車型能否在行業大賣還需打上問號。行業内的九號、小牛雅迪、愛瑪、哈喽和台鈴等企業在智能化車型面世時間更早,智能化水平與新日的車型不相上下。根據魯大師的兩輪電動車智能化評分標準,新日米酷super的智能化水平在行業中處於中遊,優於雅迪和愛瑪等競爭對手,但不及九號公司旗下電動車產品和小牛電動的智能化水平高。

電源方面,雅迪、愛瑪和小牛等加速了電池的研發力度,新日亦不甘示弱,與競爭對手展開「續航戰」。2018年,新日開始為鋰電化做準備。今年1月,搭載新日新一代汽車級鋰電,保5年用10年的超能跑Q6上市,其一次充電達到平均續航里程131.08公里。該新車型電池的壽命時間和續航里程,已經超過了雅迪和愛瑪現有的車型電池。

2020年,新日的經銷渠道鋰電產品佔比約25%,這個比重在行業處於高位。2021年,新日還計劃以「超能跑」鋰電池車系列、「聚能跑」石墨烯電池車系列等為主推產品。

根據京東APP,Q6車型售價為4980元,相較於愛瑪同級别的A500和雅迪的冠智DE1分别為5999元和5499元的售價,Q6車型的性價比較高,有利於提升其銷量。不過,鋰電池成本價較高,一輛兩輪電動車的鋰電池成本約為700元,遠高於鉛酸電池400元的成本價,汽車級鋰電的成本或會更高。隨著未來的鋰電車型比重提升,恐會壓縮新日的毛利率。

當前,除了個人出行外,國内兩輪電動車的應用場景已涉及到即時配送和共享出行市場,即To B市場。

即時配送市場在近年來快速發展,外賣、生鮮和商超對即時配送需求較大,這也為兩輪電動車生產商帶來歷史契機。

在團購市場,新日是兩輪電動車行業里拿到訂單最多的企業。2017年以來,新日與順豐物流、美團、中國人保等知名企業達成車輛採購合作,2017年-2019年團購業務收入分别同比增長38.4%、70%、164.77%,2020年團購客戶銷售亦大幅增加。

團購的具體銷量,新日並未披露。2017年-2019年,公司的總銷量分别為137萬輛、164萬輛及170萬輛,增長緩慢,公司銷售端主要面向的是個人出行領域,所以團購的銷量規模或許不大。

共享出行方面,近些年國内貢獻電單車需求量快速增長,新日也接獲了共享電單車方面的訂單。根據36 氪此前報道,美團此外計劃在2020年加大對共享電單車的投入,採購超200萬輛共享電動車,合作方包括新日等。

所以,即時配送和共享出行業務取得的成績,很大程度上充當了新日銷量增長的動力。該兩個領域當前在國内仍處於快速發展階段,未來新日在該兩個領域的收入或繼續會顯著增長。

為應對產能端的不足,新日近兩年加碼產能佈局。近日,新日計劃投資17.6億元推進天津和廣東博羅縣基地的產能佈局。目前,新日在天津、無錫、溫州和博羅四地的生產基地擴建正在進行中。根據公司的規劃,到2021年末,公司各生產基地合計產能將達到500萬輛,較2020年翻超一倍。

小結:失去的十年,讓新日認清了自身與行業龍頭的差距。從這幾年的動作來看,新日正在試圖重振雄風,主要體現在提升產品科技含量和擴充產能方面,以彌補存在的不足。

有了清晰的規劃,新日的發展路徑也正逐步走向正軌。面對成長性更強的傳統競爭對手,和差異化打法更強的新勢力,新日還需快馬加鞭提升其核心競爭實力。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享