愛美客近日雙喜臨門。

一是6月24日,公司董事會通過《關於公司使用部分超募資金增資暨收購韓國Huons BioPharma Co., Ltd.部分股權的議案》。愛美客將使用超募資金約8.86億元對Huons BioPharma Co., Ltd.進行增資並收購其部分股權。

二是上個月14日,公司董事會審議通過《關於授權公司管理層啓動公司 發行境外上市外資股(H 股)並在香港聯合交易所有限公司上市相關籌備工作的議案》。愛美客管理層在獲得董事會授權後將啓動公司發行境外上市外資股(H股)並在香港聯交所上市的相關籌備工作。

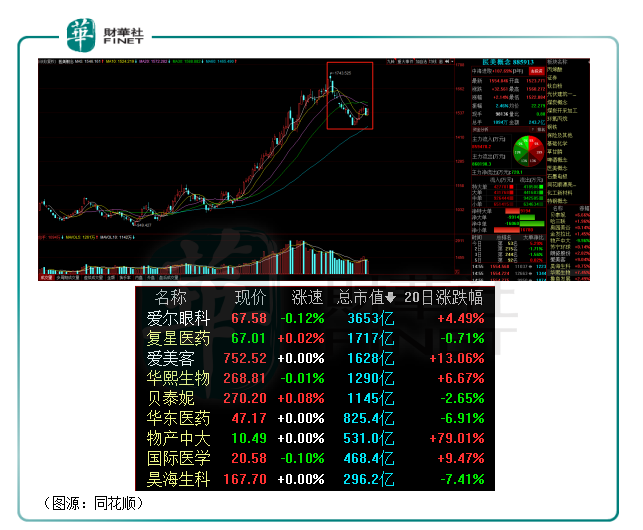

受利好消息刺激,6月25日愛美客開市股價即開始上攻,最高漲幅衝破11%,收盤報753元,漲9%。

愛美客今年2月底開始回調,繼而在一個月開始反彈,終於在6月25日盤中再創歷史新高766.88元。

「女人的茅台」又回來了。

愛美客的最新投資標的Huons Bio原本是Huons Global的肉毒毒素業務部門,肉毒毒素產品Hutox在2019年4月在韓國取得產品注冊證明。今年四月份,Huons Bio才從 Huons Global 分拆設立,成為其全資子公司。

Huons Bio主要從事為以A 型肉毒毒素產品為代表的醫美相關生物製品的研發、生產和銷售,產品肉毒毒素產品 Hutox(在韓國市場品牌名為Liztox)已經在韓國和歐美地區獲批上市。

在《可行性報告》中,愛美客表示交易完成後,愛美客將與Huons Bio形成信息共享機制和協同效應,帶動雙方在醫美市場領域產品研發及銷售。目前,公司與Huons Global合作的 A 型肉毒毒素產品在國内已經進入臨床試驗階段。在此基礎上,愛美客投資Huons Bio有利於雙方進一步深度合作,使肉毒毒素產品作為公司新的增長點,豐富了公司的產品品類,拓展國内市場。

根據《新氧醫美行業白皮書》數據,在最受消費者歡迎的非手術類醫美項目中,肉毒毒素僅次於玻尿酸排名第二。2019 年肉毒毒素佔比 32.67%,增速高達 90.56%,同期玻尿酸佔比 66.59%,增速為53.11%。

具體投資方案方面,Huons Bio共發行400萬股普通股,愛美客將使用1018.9840 億韓元(折合約 5.81 億元人民幣的超募資金)增資認購標的80萬股股份,再使用 534.9666 億韓元(折合約 3.05億元人民幣的超募資金),收購Huons Global手上持有的標的公司8.8%的股權(即42萬股股票)。

增資完成後,Huons Bio發行在外普通股增至480萬股,愛美客合計持有其中122萬股股份,對Hunos Bio的持股比例將25.4%。

由於該則交易涉及海外投資,愛美客的計劃對外投資火速引來創業板管理部的關注函。管理部要求愛美客就Huons Bio主要產品及其研發權利歸屬,是否存在產品單一風險,在分拆設立時是否與 Huons Global 就產品銷售設立分成或其他機制、毛利率對比同行表現及債務等問題作出解釋。

但就資金而言,愛美客去年上市取得超募資金為15億元,截至今年第一季末(含利息)剩餘15.12億元,而本次投資合計金額為8.9億元(人民幣)。愛美客的超募資金足夠應付投資Huons Bio的支出。

這則暫時還懸而未決的投資只是愛美客四方對外投資佈局版圖的一部分。2020年,愛美客與韓國DongBang Medical co.,Ltd(株式會社東方醫療)合資成立了東方美客(北京)科技發展有限公司,愛美客持有該公司51%股份。合資公司主要引進韓國專利技術,進行埋植線產品研發和生產。

同年内,愛美客還投資了杭州先為達生物科技有限公司2%股份。杭州先為達生物圍繞GLP-1靶點研究開發並擁有自主知識產權的長效注射產品及口服產品。公司稱該投資能進一步豐富自己在生物藥肥胖症治療的佈局。

此外,愛美客還與山東誠創藍海醫藥科技有限公司達成協議,以技術轉讓方式引進局部外用麻醉乳膏產品;與寧波仰華企業管理咨詢合夥企業(有限合夥)共同投資設立有限合夥

制私募基金青島博睿愛美投資合夥企業(有限合夥),投資佈局產業鏈。

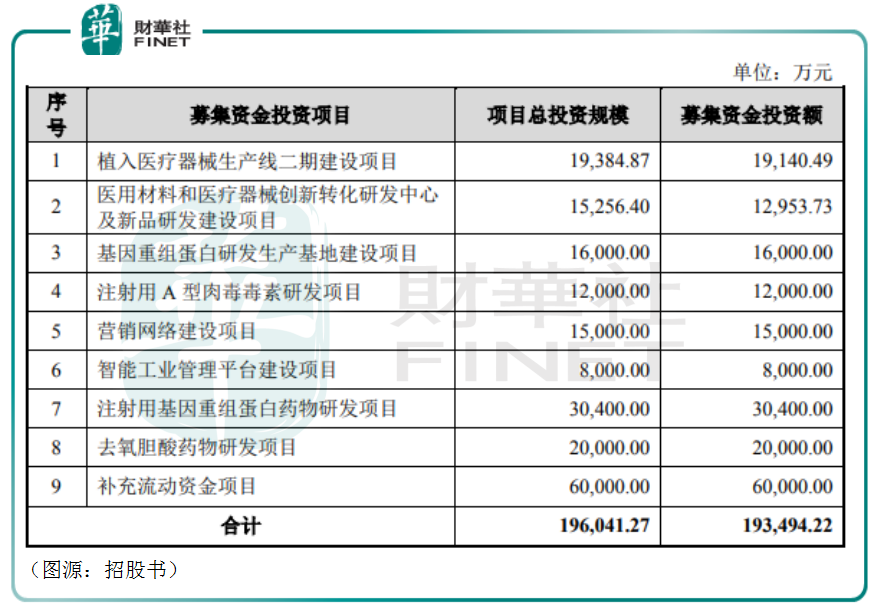

愛美客對肉毒毒素市場的「覬覦」早在去年的招股書中就表示,將投入1.2億元融資所得金額到注射用A型肉毒毒素研發項目。該項目正是與韓國HUONS公司合作的項目,產品獲批後愛美客將在中國獨家代理銷售產品。

賣「玻尿酸」的愛美客早已不甘於做玻尿酸的代言人。

愛美客之所以要四處佈局,搶佔更多的醫美子賽道,原因歸結還是公司現有的產品線過度集中於「透明質酸」。

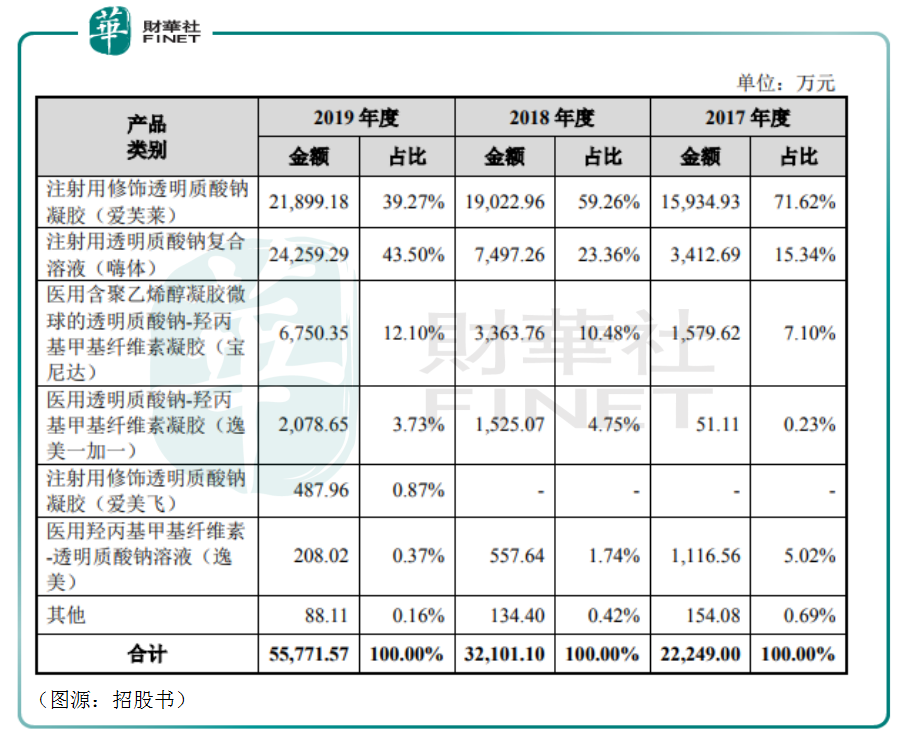

2017年至2019年,愛美客旗下有五款主要產品,分别是愛芙萊、嗨體、寶尼達、逸美一加一、愛美飛及逸美。其中一半是醫用透明質酸,一半是注射用透明質酸。2019年度,愛美客愛芙萊和嗨體總共貢獻了83%的收入(拳頭產品嗨體為國内首款用於修復頸紋的復合注射材料);「其他」收入為88.1萬元,佔主營業務收入比例僅為0.16%。

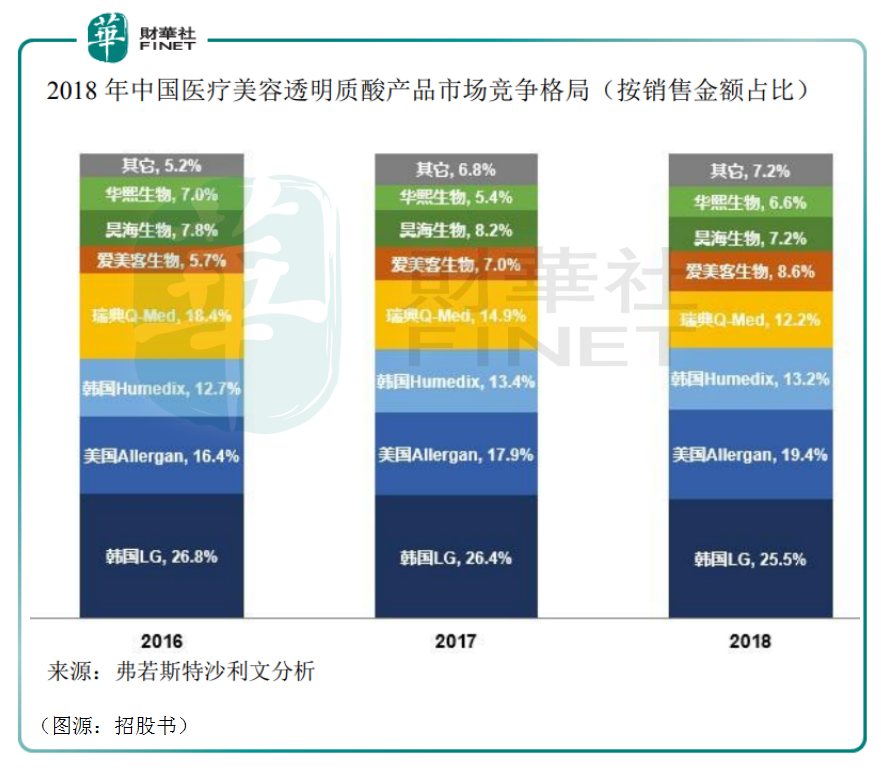

在國内的透明質酸產品市場,愛美客是當之無愧的國產NO.1。2018年按銷售金額佔比計算,中國醫療美容透明質酸產品市場,除卻外來的韓國LG、美國Allergan等品牌外,愛美客市佔率是8.6%,領先於國内的玻尿酸三巨頭之二昊海生物及華熙生物(市佔率分别是7.2%及6.6%)。

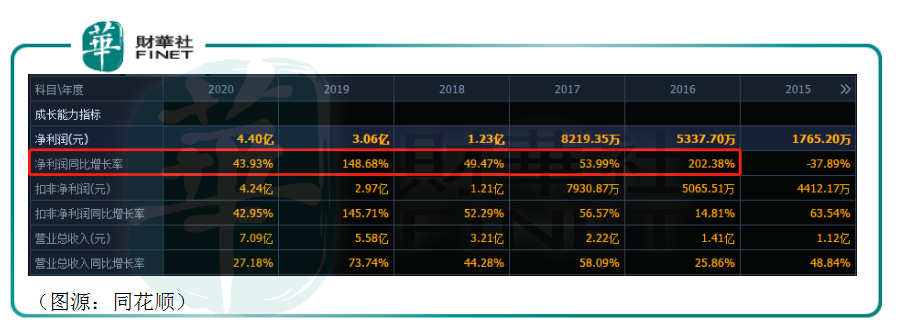

在輕醫美滲透率大幅上升和國產替代兩個大邏輯下,「國内玻尿酸女王」愛美客只靠著高毛利的注射用玻尿酸便源源不斷地穩定產生現金流。2016年至2020年,愛美客淨利潤增速均在40%以上,淨利潤淨值由5338萬元增至4.4億元。而2020年,愛美客的總收入亦不過7.09億元。

今年第一季,在去年相對低基數下,愛美客錄得營收2.6億元,同比增長227.52%;歸母淨利潤1.7億元,較上年同期增長296.50%;歸母扣非淨利潤1.6億元,同比增長303.31%。公司解釋,其業績增長驅動因素主要是新冠疫情對醫療美容消費的影響已經消除,同時公司差異化產品佈局優勢顯現,「嗨體」、「愛芙萊」、「寶尼達」等產品的品牌影響力不斷增強。

同期,愛美客貨幣資金為32.91億元,同期流動負債合計只有1.07億元。太多資金在手,而負債壓力也並不大,故此即便仍處高速增長的玻尿酸黃金賽道,愛美客仍然在四處擴張,拓寬自己在「玻尿酸」之外的產品線。

玻尿酸可以讓愛美客坐上「女王」位置,但長遠而言,業務太過集中單一賽道終歸不是好事。因此,愛美客才會四處進擊,在資本市場和實體行業同時翻雲覆雨。

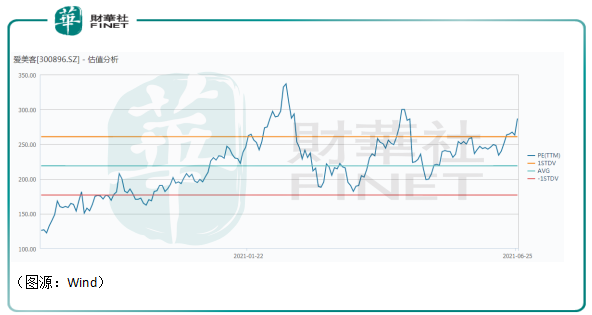

而資本市場對於不斷給出新故事的愛美客反響亦是非常熱烈。公司最新的滾動市盈率是287X——2月底公司股價下行只是階段性回調,愛美客終於在6月底又創了新高——女人的茅台比貴州的茅台還抗跌。

對於愛美客後市表現,市場比較關注的點有兩個,在創業板愛美客股價能否在繼創新高以及如果愛美客在hth登录入口网页上市,「女人茅台」會否在香江翻江倒海。

關於第一點,其實整個醫美概念指數六月份表現並不算太好。近20個交易日市值居前的個股只有愛美客漲幅達到雙位數,華熙生物和昊海生科同期漲幅分别是6.67%及-7.41%。

這說明愛美客股價能再創新高,是資金偏好的結果。值得留意的是,300X滾動市盈率估值一直是愛美客很難跨過去的一道坎。今年前幾個月,公司兩次曾跨過300X市盈率,但很快就出現一波殺估值。愛美客最新的估值是287X,非常接近這個臨界值了。

資金偏好的愛美客之後要一直續創新高,可能會有一定阻力。

至於愛美客如果在香港上市,其市場表現會如何。

首先愛美客在去年9月份在創業板上市之後,又要到香港發行H股,背後動機值得玩味。

從資產負債表來看,愛美客其實並不缺錢。公司一季末超募資金(含利息)還有15.12億元,即便投資Huons Bio用去9億元,愛美客仍有足夠多的自有資金供自己業務擴張。

其次,從愛美客大手筆分紅和轉增股本來看,它也並不缺錢。

在2020年年報中,愛美客宣佈向其全體股東每 10 股派發現金紅利35元(含稅)。合計派發現金股利4.2億元,佔去年歸母淨利率的95.67%。另外,愛美客還向向全體股東每 10 股轉增 8 股的比例實施資本公積轉增股本,合計轉增股本9616萬股。

如此慷慨分紅,說明愛美客並沒有缺錢,但公司大股東則受益匪淺。截至今年第一季末,愛美客第一大股東為實控人簡軍,持股比例為30.96%。

在香港上市之後,理論上愛美客又可以重復一次這個刺激股價的方法:上市融資——擴充業務線——拉升股價和業績——大手筆分紅——轉增股本——提高股票交易量和流動性——刺激股價。

在公司沒有太大資金壓力的情況下,愛美客在香港上市,大股東依然是受益最大的人。

至於愛美客在香港上市之後,能否像其在A股一樣獲得近300X的估值呢? 目前hth登录入口网页醫美板塊市值靠前的公司中,估值和愛美客相仿的寥寥無幾,估值在300X以上的只有次新股時代天使。昊海生科在A股的估值是84X,在hth登录入口网页市場則是37X。

如此橫向類比的話,即便愛美客有「女人茅台」之名,倘若公司到香港上市,想要獲得超高估值還是有一定難度。

從公司基本面看,毫無疑問「霸佔」高毛利國產玻尿酸賽道、並在不斷向其他醫美子賽道延伸的「玻尿酸女王」愛美客是一家優秀的公司(鑒於 Huons Bio投資未有實錘,很難估計會對愛美客產生多少實質性利好),但同時公司先大手筆分紅後再尋求境外上市融資的操作也是讓人捉摸不透。

股價方面,無論在A股或是未來的hth登录入口网页,愛美客目前的極高估值都可能會對其短期内進一步續創新高造成一定障礙。

「女人的茅台」,或者更宜用長遠眼光衡量。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享