「讓天下沒有難做的生意」,阿里巴巴(09988.HK, BABA.US)以此為使命,也多少诠釋了阿里巴巴的生財之道。

1999年,阿里巴巴在馬雲的公寓誕生時,似乎就是秉持「支持小企業發展」這一理想。不久之後就推出了批發交易市場1688.com的前身Alibaba.com和Alibaba.com.cn。個體戶和小型商戶能夠通過這樣的線上平台尋找買家,並在同年10月獲得500萬美元融資。

不過,直擊商家和消費者痛點的要數2003年同樣在馬雲公寓創立的淘寶,為消費者提供高度互動的購物體驗。這為阿里巴巴核心商業的中國電商業務奠定了基礎。

線上交易催生了買家與商家的信用問題。2004年,具有數字支付與擔保服務功能的支付寶應運而生。不過由於監管問題,支付寶及關聯的金融服務平台進行了多輪重組,而被劃分到去年備受爭議的螞蟻集團中。

2007年,阿里巴巴推出線上營銷技術平台阿里媽媽,通過數據技術匹配商家、品牌和零售商的推廣需求與阿里巴巴旗下及第三方媒體資源,使得阿里巴巴的核心商業、其後拓展的數字媒體等等眾多服務生態得以變現。

2008年,面向品牌和零售商的第三方商業平台天貓上線。

2009年,建立阿里巴巴雲計算業務,以處理平台上不斷增加的數據管理需求。

2010年,手機淘寶APP上線。

阿里巴巴的前十年,構建了它這二十二年的核心商業基礎。

在後十年,阿里巴巴進行了多項業務的嘗試,例如聚劃算的團購網站探索,並不斷在核心業務的基礎上擴張其他服務版圖,例如創立菜鳥網絡參與到物流運營中,推出天貓國際、完成對高德的投資、成立旅行平台飛豬、推出為企業服務的釘釘、整合本地生活服務平台口碑與餓了麽、發展「新零售」,並利用優酷、阿里影業等發展内容服務,還發展互聯網平台阿里健康以及海外業務。

在進行了如此巨量的業務拓展、投資以及嘗試之後,核心電商業務依然是阿里巴巴最主要的收入來源和盈利支柱。

截至3月31日止(阿里巴巴的財政年度截止日期,下文提及的財年均以此為截止日期)的2010財年,阿里巴巴的全年收入為66.7億元(單位人民幣,下同),核心商業業務收入為63.36億元,佔總收入的94.99%,其中中國商業業務的收入為37.16億元,佔了總收入的55.71%。

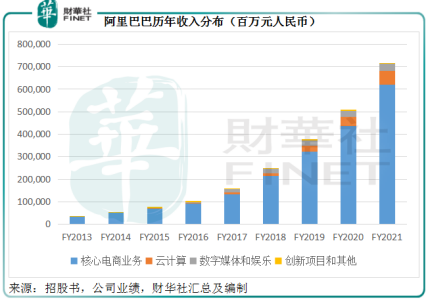

到2021財年,阿里巴巴的收入規模已增至7172.89億元,年復合增長率或達到53%,核心電商業務的貢獻為6211.46億元,佔總收入的比重依然高達86.60%,年復合增長率為52%,其中中國電商業務的收入規模為4880.05億元,佔了總收入的68.03%。

見下圖,雖然橙色柱代表的雲計算業務在最近兩年有比較明顯的擴大,但淺藍柱代表的核心電商業務仍是阿里巴巴的主要收入來源。

到2021財年,阿里的核心電商業務包括中國電商業務、國際電商業務,以及由此而生的服務生態,包括菜鳥物流和本地消費者服務(例如餓了麽)。

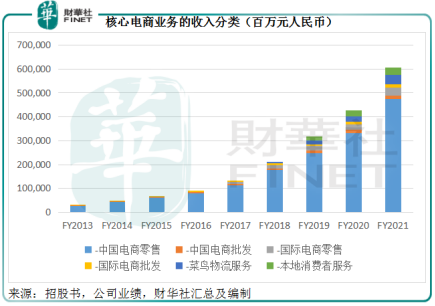

從上圖可見,中國電商零售又是核心電商業務的大頭,佔總收入的比重由2013財年的78%稍微降至2021財年的66%。

阿里巴巴的中國電商零售業務如何變現呢?

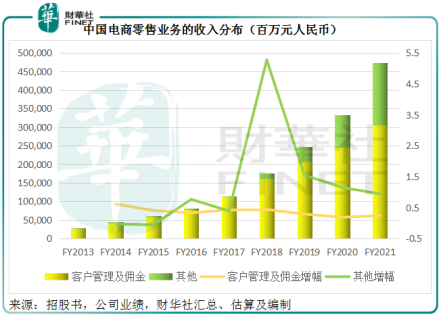

在2021財年之前,阿里巴巴將中國電商零售收入分為三大類,分别為客戶管理、佣金和其他。

客戶管理指的是線上營銷服務,包括商家出價獲取所售產品或服務關鍵字的P4P營銷服務,商家可通過此營銷服務在買家搜索對應的關鍵詞時獲得較高排名從而提升銷售額;展示營銷,商家可出價購買平台或第三方營銷關聯方相關内容板塊的展示位置,以提高曝光率;商家按阿里巴巴關聯方引流的總銷貨值百分比支付佣金;以及在平台特定板塊做廣告/展示的收入等等。

佣金是指平台上商家按交易總銷貨值特定百分比向阿里巴巴支付的佣金,以及特定商鋪的開店費用。

其他則為新零售和直營業務,包括天貓超市、高鑫零售(06808.HK)、盒馬、進口直營、銀泰等所產生的收入。

2020年10月合並高鑫零售之後,阿里巴巴的「其他」收入大幅增長,這是因為這些自營業務的收入產生模式與其過往的平台業務有較大差别。

平台業務主要通過為商家提供服務撮合交易而實現,一般按總銷貨值的特定百分比計算,平台並不承擔商家的存貨成本,賺取的是服務費,對應的成本是為商家引流、進行營銷展示、寬帶、數據管理、服務器託管等的支出。

自營業務則不同,涉及商品從採購到倉儲到銷售給終端消費者,甚至付運和售後的整個銷售環節,需要承擔存貨成本、儲存成本,以及整個鏈條的風險,收入一般為總銷貨值,而不是平台業務那樣的僅僅幾個百分點,所以自營業務的收入規模要大得多,相應的成本也高得多,因為佔銷售收入大部分的存貨成本也包括在營業成本中。

2021財年起,阿里巴巴將客戶管理和佣金收入合並到「客戶管理」一項中。從下圖可見,客戶管理及佣金收入仍為主要的收入來源,但增速有放緩迹象,見下表。

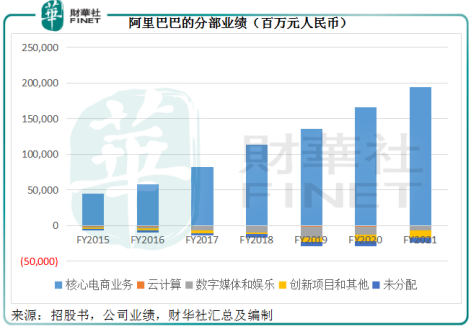

同時,中國電商零售佔了大部分的核心電商業務是阿里巴巴唯一的利潤來源,以抵消尚未盈利的雲計算、數字媒體和娛樂以及創新項目等的虧損,見下圖。

既然平台業務最賺錢,阿里巴巴為何還要拓展「新零售」、物流、雲計算、内容等前期需要大量燒錢的業務?

這得由阿里巴巴所面對的競爭形勢變化說起。

阿里巴巴2014年在美國上市的招股書中就提到,該公司所面對的競爭主要來自已成規模的中國互聯網企業,包括騰訊(00700.HK)、百度(09888.HK)及其關聯企業,以及線下的零售商,尤其建立了自己電商網站的線下零售商。同時,阿里也提到雖然海外互聯網企業也是對手,但外國電商企業在中國市場的份額有限。

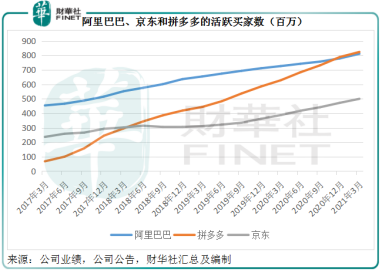

到2021財年,阿里巴巴的競爭對手明顯增多,除了老對手騰訊、百度以及線下零售店之外,團購網站拼多多(PDD.US)、電商平台京東(09618.HK),以及推出新興帶貨營銷平台抖音的字節跳動和快手(01024.HK),已經成為阿里巴巴在中國電商零售領域的重要競爭對手。見下圖,京東和拼多多的用戶規模直逼阿里巴巴。

所以,阿里巴巴有必要與時俱進,不斷更新自己的服務生態和影響力,才能不被「後浪」追上。例如,通過菜鳥驿站將佔據各個山頭的快遞公司聚合在一起以對抗京東物流(02618.HK)、將聚劃算再重新用起來,進軍下沉市場,迎戰拼多多。

拓展直播、内容投資、本地生活、「新零售」,形成滲透到用戶每個服務需求的生態係統,以引入新流量和增加用戶黏性。

雲計算更是阿里巴巴未來發展的重要環節。這項業務最初起源於龐大的數據管理需求,到如今,阿里雲已成為阿里服務企業的底層框架,決定了它下一階段在To C端的競爭優勢。而且也是履行阿里「讓天下沒有難做的生意」這一服務中小企業使命的關鍵。

因此,在過往電商業務的基礎上,阿里巴巴推出更多燒錢,但能挽留用戶、加強用戶參與度的服務。目前,這些業務的盈利能力仍顯著低於核心的平台業務,能否實現收支平衡都存有疑問,卻是阿里巴巴在當前競爭形勢下不得不為之舉,否則其優勢或被替代。這或許就是時下所謂的「内卷」。

阿里巴巴實現扭虧為盈是在2011財年,或主要得益於中國網站成交金額的強勁增長,帶動中國電商業務收入翻倍,在扣減了同樣顯著增長、但規模不及收入的營業成本以及各項經營開支之後終於有了盈餘。

到2021財年,阿里巴巴的歸母淨利潤已達千億級,但仍主要依靠核心電商業務。為挽留流量而拓展的高開支業務能否扭虧仍是未知之數。

隨著國内監管趨嚴,阿里巴巴的前景將更加嚴峻,反壟斷或不利於這家大型電商發揮既得優勢,對金融服務企業的要求收緊也令其支付及金融科技、服務分支的前程籠罩上不確定的陰影。

這個時候,阿里巴巴重申「讓天下沒有難做的生意」這一使命,表示會更加注重合規經營,並將收益用於扶持商戶,支持企業發展。這是否暗示隨著支出的增加,阿里巴巴的盈利質量會下降?

事實上隨著大型互聯網企業的迅速發展,相應的監管也必然跟上,大型互聯網企業遲早要調整業務策略以合規經營,這定然影響到它們的既得利益。阿里巴巴的調整恰到其時。

值得注意的是,阿里雲業務已現曙光,在最近一個季度實現扭虧。從亞馬遜雲科技扭虧之後經營溢利實現顯著增長可見,雲計算業務或可成為互聯網企業的新利潤來源。

且看阿里雲會否成為下一個奇迹。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享