融資,是任何企業發展過程中繞不開的難題。即使歷經千辛萬苦奔赴海外成功敲鍾上市IPO獲得一筆融資,但隨著時間推移,股價一旦停滞不前,再融資就很難,這種情況下,不少中概股或hth登录入口网页會選擇回歸A股市場拓寬融資的渠道。

在汽車行業,目前已經有三家實現「A+H」股的企業,分别是比亞迪、廣汽集團和長城汽車。

2002年7月,比亞迪在香港主板發行上市,後來於2011年6月再次在A股上市。2007年,比亞迪旗下的電子業務分拆出來在港上市,除此之外,電池業務板塊和半導體板塊也在分拆上市的謀劃中。

多方位上市,可以說是比亞迪的融資戰略。

作為中國首家在香港H股上市的民營車企,長城汽車在2011年9月回歸A股,成功實現「A+H」兩條腿走路。

無獨有偶,廣汽集團在2010年8月赴港上市,後來又於2012年登陸上交所回歸A股,近期又考慮新能源板塊單獨分拆上市,這一招跟比亞迪很相似。

北汽集團也是老早就提出了回歸A股的計劃,只是因為各種原因一直處於擱淺狀態,如今的北汽新能源也有了借殼上市的計劃。

不只是老牌車企,造車新勢力(蔚來、理想、小鵬)成功赴美上市後,最近又在謀劃赴港上市,為進一步的融資加大砝碼。

2005年12月,東風集團股份(00489.HK)首次公開發行H股股票並在香港聯交所上市。

2020年東風集團有了回歸A股的動作,瞄準了創業板。2020年12月11日,深圳證券交易所創業板上市委員會發佈公告,東風集團A股發行上市的申請已獲創業板上市委員會審核通過。

在10月13日創業板上市申請獲受理兩個月後,東風集團創業板IPO申請的「閃電」過會也意味著,創業板即將迎來整車第一股,成為繼比亞迪、廣汽集團和長城汽車後,第四家「A+H」股的整車製造企業。

招股書上顯示募集金額為210億元,這是創業板開板以來擬募集資金最大的一單IPO,也是東風集團自2005年12月在hth登录入口网页掛牌上市以來、時隔15年來的首個再融資計劃。

相關專家表示,並不是說只要提交了IPO申請就能獲批,大家都想要儘快上市,但是預計2021年能在整個A股市場上市的整車企業不會超過三家,這輪不能搶佔先機,也許就無法上市了。

東風集團招股說明書顯示,此次210億元的募投項目主要包括:岚圖品牌高端新能源汽車項目、新一代汽車和前瞻技術開發項目等。其中,70億元用於岚圖新能源汽車項目,佔據募集資金的1/3。

由此可以看出,東風集團這次回歸A股是衝著新能源板塊來的。

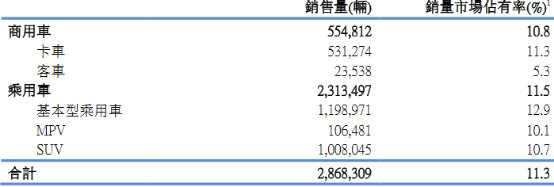

2020東風集團的銷量表現,全年銷售汽車約286.8萬輛,同比下降約2.2%,市場佔有率約 11.3%,其中商用車銷售55.5萬輛,同比增長18.5%,市場佔有率為10.8%,與去年持平。

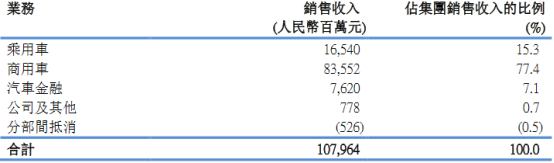

儘管整體銷量下滑,但報告期内東風集團收入約1079.64億元人民幣,較去年同期的約人民幣1010.87億元增加68.77億元,同比增長約6.8%;淨利潤107.92億元,下跌超16%。

收入的增長主要來自於東風商用車有限公司、東風柳州汽車有限公司。東風商用車有限公司增加約人民幣71.2億元,東風柳州汽車有限公司商用車業務增加約人民幣63.3億元。

值得一提的是,乘用車的業績卻呈直線下滑,2020乘用車業務銷售收入約人民幣165.40億元,較去年同期的267.38億元減少約人民幣101.98億元,下降約38.1%。

在合資業務板塊,集團在2020年對合資事業進行重新佈局,重組東風雷諾、東風格特拉克,並推動神龍公司改革重振。

2021年,東風集團預計總體銷量目標同比增長14.8%,其中商用車銷量增長12.3%,乘用車銷量增長15.4%。

按照規劃,商用車方面,東風集團通過提前佈局天龍旗艦等6款新品車型;乘用車方面,2021年將投放17款新品,其中自主品牌6款,合資品牌11款。

作為中國六大國有上市車企之一,東風集團背靠中央直屬的國資委這座大山,董事長竺延峰表示,協同是東風最大的優勢,集團下的十三家公司之間的研發設計、動力總成,人力資源,很多都是協同發展的結果。

所謂的「協同」,就是你中有我,我中有你,相互借力,最終擰成一股繩。

商用車板塊可以稱得上東風集團的一道光。2020年東風商用車板塊累計銷量達73.5萬輛,同比增長17.6%,卡車銷量繼續保持行業第一。

目前,東風公司正在圍繞汽車產業「新五化」(輕量化、電動化、智能化、網聯化、共享化)發展趨勢,通過科技創新,在智能網聯、智慧出行、智慧交通等新興領域和新業務方面發力。

2020年7月,東風集團正式推出高端新能源乘用車品牌「岚圖」,首款概念車 VOYAH i-Land全球首發之後,岚圖品牌正在加速佈局與落地。

根據岚圖汽車的規劃,自2021年起,每年向市場投放不少於一款新車,未來3—5年,岚圖的產品將覆蓋轎車、SUV、MPV以及跨界車、高性能車等各個細分市場。

岚圖的重磅推出就說明,東風集團在新能源汽車轉型的步伐逐漸加快。

東風似乎曙光初現,可内里軟無力也是事實,這似乎也是一個難以逃脫的魔咒——合資承壓,自主乏力。

東風的軟肋很明顯,就是對外資依賴較強,自力更生能力是個很大的疑問,在產品方面的商強乘弱的偏科現象,就是有力的證明。

前面提到,2021年東風集團將投放17款新品,合資品牌就足足佔了11款,對外資的依賴只增不減。

在2020年乘用車銷量方面,東風本田和東風日產兩個品牌的銷量就佔去了整個東風乘用車銷量超85%,自主板塊表現並無可圈可點之處。

在回歸創業板的過程中,自主研發能力不足、合資經營存在風險這兩點就曾遭到交易所的質疑。2020年11月18日,東風集團披露了對深交所的首輪問詢答復,篇幅長達37萬字,其中關於「合資品牌持續經營風險」問題的解釋成為當時市場的焦點。

東風的合資企業除了日產和本田,神龍汽車、東風雷諾、東風悅達起亞和東風裕隆等均難言樂觀。

尤其是經營東風標致、東風雪鐵龍兩個品牌的神龍汽車長期虧損,銷量已經連續下跌五年,2020年更是再度腰斬,與巅峰時期毫無可對比性可言

好在對自己的短板有自知之明,東風正在努力打造高級模塊化平台架構DSMA,該架構將在東風自主品牌開展應用,未來東風風神、風光、風行等自主品牌乘用車開發的新車型,都將以DSMA為基礎平台進行開發,支撐未來10-12年車型開發需求。

在新能源市場和產品規劃方面,打造「2+1」平台架構,即DSMA架構、ESSA新能源架構、MORV電動越野車平台,「十四五」期間將累計投放20款以上全新車型,其中超過50%是新能源車型。

幾番人事調整之後,東風集團已然進入了一個轉折的關鍵期。東風集團將2021年銷量目標定位329.2萬輛,相比於2020年的銷量增長14.8%。

等閑識得東風面,萬紫千紅總是春。東風集團還得多久方能迎來這萬紫千紅的春天呢?

作者:慧澤李

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享