幾經波折,微醫終於敲定了上市地點。

4月1日,微醫向港交所遞交了上市申請書。如果上市成功,意味著微醫將成為繼阿里健康(00241.HK)、平安好醫生(01833.HK)及京東健康(06618.HK)之後,第四家在港上市的在線醫療企業,亦標志著hth登录入口网页市場將迎來國内最大的數字醫療服務平台的加入。值得一提的是,隨著微醫遞交了上市申請書,近三年的經營業績及潛在風險點也隨之公之於眾。

在成立微醫之前,廖傑遠已經在互聯網和通信領域小有名氣,亦是互聯網行業老兵。

1998年,廖傑遠出任國家「863」智能計算機成果轉化基地天音軟件公司總經理,帶領科研小組推出了中國第一套能聽會說的「中國話王」。隔年又帶領團隊成功推出了第一台智能語音電腦「天音I代」,並未後續科大訊飛的問世打下基礎。據了解,廖傑遠是科大訊飛早期聯合創始人之一,擁有多項世界領先的智能語音識别發明專利。

2003年,廖傑遠開始擔任北京無限商機有限公司總經理,他開始嘗試著把語音識别應用在PC、電信、無線網絡上,並打通互聯網、電話網與移動網絡之間的壁壘。

突然有一天,在行業摸爬滾打十餘年,並積攢了不少人脈的廖傑遠,萌生了自主創業的念頭。2006年,廖傑遠辭去了無限商機總經理的職位的同時,創辦了被外界視為互聯網、通信網融合浪潮中高速成長的創新企業——中國綠線有限公司,主推「10101010」語音服務平台業務。中國綠線憑借獨特的商業模式、領先的專業技術,吸引了眾多國際國内著名風險資金機構的巨額投資:NEA、紅杉資本(SequoiaCapital)、賽伯樂(Cybernaut)、晨興創投(MorningSide)、今日資本(CapitalToday)先後投資2,000萬美金。

不久之後,借助資本的力量,中國綠線搭建了覆蓋全國339個城市的全國統一的分佈式呼叫中心和語音服務平台,隨著與包括中國移動、中國電信在内的原五大運營商網絡接通,成功於2008年6月實現盈虧平衡。

但是,好景不長。在原五大電信運營商對價格的掌控之下,中國綠線這個後來者很難做大,企業轉型成必然趨勢。2010年,在一次董事會上,廖傑遠宣佈終止自己的這次創業,轉換方向。廖傑遠希望用自己熟悉的IT技術讓老百姓看病能夠方便一點。微醫的前身「掛號網」由此而生。

掛號網的第一個里程碑是廖傑遠花了整整6個月談下華東地區最大的醫院——復旦大學附屬華山醫院。緊接著,掛號網又吸引了復旦係其他8家醫院。死磕到2011年底,掛號網與全國267家醫院達成了合作。2012年,隨著業務步入正軌,微醫開始尋求融資。同年,2012年,微醫完成2,200萬美元的A輪融資,投資方來自晨興資本、風和投資。

到2015年,烏鎮互聯網醫院成立,開創中國互聯網醫院新業態的同時,掛號網再度進行融資,隨後正式改名為微醫。投資方除了A輪晨興資本的跟投,騰訊也選擇重金加入。據招股書顯示,IPO前,微醫大股東為廖傑遠,持有公司13.49%的股權,而騰訊則成為微醫最大外部股東,持有公司8.88%股權。

隨著資本不斷加入,微醫的估值水漲船高。截至2021年2月11日,微醫的估值67億美元,被外界譽為國際上規模最大、最具成長力的數字健康獨角獸之一。此前有消息稱,此次赴港IPO的微醫計劃募資20億至30億美元,上市後估值有望達到150億美元。

隨著互聯網時代來臨及各大行業數字化轉型的深化,數字醫療服務市場迎來爆發式增長。據弗若斯特沙利文數據顯示,數字醫療服務市場規模從2015年人民幣40億元增至2019年人民幣230億元(單位下同),復合年增長率高達51.3%。

作為較早涉足數字醫療服務領域的微醫,也依託行業高景氣度,業務規模、市場滲透率不斷提升。

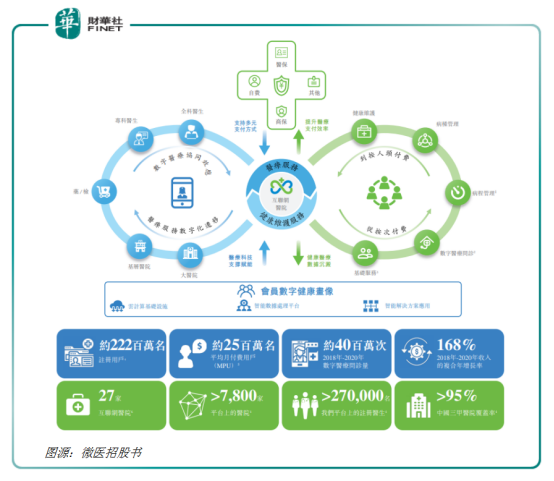

據招股書顯示,目前,微醫通過整合了在線和線下的醫療資源,包括互聯網醫院、互聯網醫院服務中心、平台注冊醫生、連接到微醫平台的中國線下醫院以及第三方藥房,提供創新的數字醫療服務和健康維護服務。

截至2020年12月31日,微醫的平台連接了中國超過7,800家醫院,包括95%以上的三級甲等醫院以及超過270,000名注冊醫生。截至2021年3月23日,微醫已經建立了27家互聯網醫院,其中17家互聯網醫院可通過公共醫療保險係統直接結算數字醫療服務的費用。

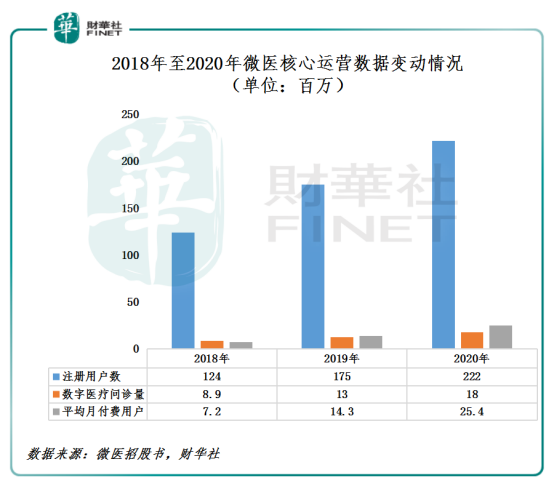

微醫核心運營數據方面,2020年,微醫平台的累計注冊用戶約有2.22億名,同比增長26.8%,平均月付費用戶約2,540萬名,同比增長38.5%,數字醫療問診量為1,800萬,同比增長77.6%。

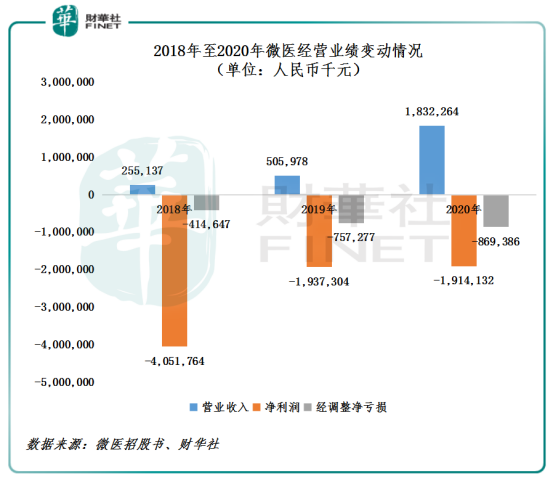

隨著各項核心數據保持高雙位數增長,微醫營收規模出現倍增的情況。2018年、2019年及2020年,微醫營業收入分别為2.55億元、5.06億元及18.32億元,復合年增長率為168%。

值得注意的是,與此前中國綠線一樣,雖然收入可觀,但是盈利能力卻是十分不理想。2018年、2019年及2020年,微醫淨利潤分别虧損40.52億元、19.37億元及19.14億元,三年合計虧損達79億元。若扣除公允值變動影響,經調整後的淨利潤虧損不斷加大。2018年、2019年及2020年,經調整後的淨利潤分别虧損4.14億元、7.57億元8.69億元,三年合計虧損20.41億元。此外,毛利率表現並不穩定,2018年、2019年及2020年,微醫毛利率分别為29.9%、23.3%及27.2%。

營收倍增,淨利卻連年虧損,很大程度是歸於微醫在追求規模前,盈利模式還未成熟,多元產品服務滲透率還不夠強,線下醫院所有項目並未實現全部覆蓋。除此之外,阿里的阿里健康、中國平安的平安好醫生、京東的京東健康,無不不是依託母集團強大生態係統及資源,不斷提升市場口碑及品牌影響力,而微醫雖有騰訊作為股東,但是與騰訊戰略合作動作較少,很大程度上品牌推動及營銷,靠砸錢。

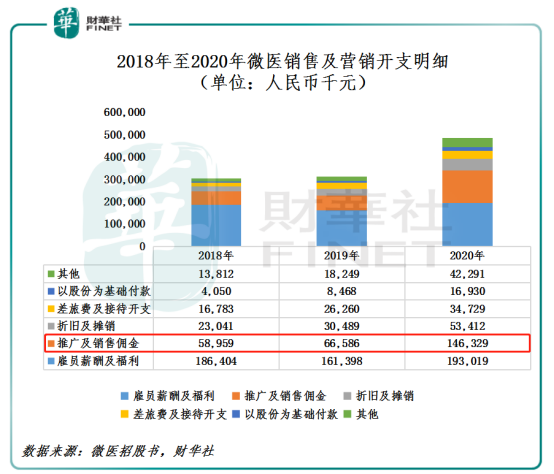

據招股書顯示,2018年、2019年及2020年,銷售及營銷開支分别為3.03億元、3.11億元及4.87億元,復合年增長率為25.14%。其中,推廣及銷售佣金的開支(包括與營銷活動、展銷及廣告有關的開支)增速最快,推廣及銷售佣金的開支分别為5,896萬元、6,658.6萬元及1.46億元,佔銷售及營銷開支比重分别為19.5%、21.4%及30%。2018-2020年推廣及銷售佣金復合年增長率高達57.4%。

除此之外,銷售成本中的商品成本(包括醫藥產品及設備成本)隨著業務結構的調整,出大幅攀升的情況,這也導致虧損的重要影響因素之一。2018年、2019年及2020年,微醫的商品成本分别為5,267.8萬元、1.89億元及9.07億元,商品成本分别佔總銷售成本的29.5%、48.8%及68.0%。2018-2020年復合年增長率高達314.9%,遠高於同期的營收復合年增長率的168%。

某種意義上,在業務盈利模式尚待完善之際,微醫經營業績好壞將取決於公司控制成本及提升運營效率的能力。

展望後市,中國數字醫療服務市場依舊大有可為,但相對應的競爭壓力將逐步增大。近些年,友邦保險、中國太保及中國人壽等多家壽險公司均在在線醫療領域有所佈局,與此同時,春雨醫生、好大夫在線、妙手醫生、思路迪診斷、丁香園、漫仕等多家互聯網醫療企業都加大業務拓展的步伐及融資步伐。其中,春雨醫生也在近期被傳出有上市的計劃。因此,即便通過港交所聆訊上市了,微醫面臨的挑戰及考驗也才剛剛開始。

文:沈大班

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享