2020年,對於白雲山(00874.HK)(600332.SH)長線投資者來講,是個悲喜交加的一年。悲的是,看著其他醫藥股業績在疫情中屢創新高,股價倍增,而反觀投資者手中的白雲山,全年投資收益-23.41%,營收及淨利卻是出現近十年來首次負增長。喜的是,在疫情之中,讓不少投資者及時看到了白雲山的業務天花板及偏弱的抗風險能力,也給公司管理層敲響了警鍾,白雲山並非金身不壞,公司依舊存在諸多需要完善的地方。

在新藥品管理法、仿制藥一致性評級及國家藥品集中採購等醫改政策全面鋪開的大背景下,2020年初,突入其來的新冠肺炎疫情的爆發,直接給白雲山來了個當頭棒。

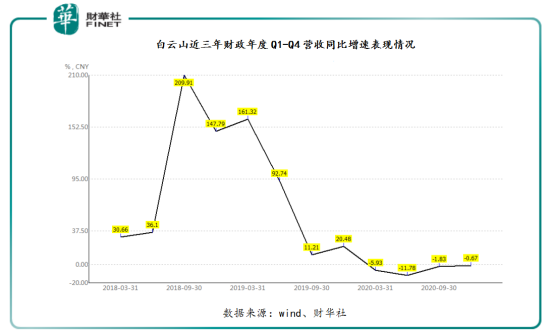

從過往財經年度來看,流行性感冒高峰的冬春季(即一季度到二季度中旬)是白雲山銷售旺季,但受疫情期間實現的居家隔離、在線辦公等防疫措施的影響,白雲山上半年營收同比下滑8.61%,其中一、二季度營收同比增速下滑5.93%及11.78%。

由於中國突出的防疫能力,三季度各大各業逐步恢復正常經營,經濟復蘇迹象顯著提升。但是,這對於白雲山來講,起到的所用並不大。

長期以來,在白雲山三大核心業務分别為大健康、大南藥及大商業。其中,大商業是公司創造營收的第一大引擎,創收在65-70%之間;大健康則是公司營收增速較快,且是利潤第一大業務分部,創造的利潤約佔40%左右,而大健康利潤來源是主打產品涼茶王老吉;大南藥是公司營收和淨利潤第二大來源,其中,枸橼酸西地那非仿制藥「金戈」(俗稱「偉哥」)是大南藥主要利潤來源及第二大主打產品。

疫情之中,三大核心板塊中,涼茶王老吉的大健康影響最大。王老吉是具備一定季節性,天氣炎熱的時候,銷量往上走漲。此外,重大的節假日也是驅動銷量重要影響因素之一。疫情期間疫情防控偏緊的時候,正是處於春節、五一等重大節日期間,一定程度上削減了王老吉的銷量,另外,下半年隨著全面推進復工復產,但處於防控需求,聚餐及聚會等集體活動較往年減少不少,一定程度上抑制王老吉銷量。據2020年財報顯示,王老吉大健康營收入為68.62億元,同比下降33.36%,淨利潤為11.95億元,同比下降13.41%。

此外,在疫情期間内,新藥品管理法、仿制藥一致性評級及國家藥品集中採購等醫改政策持續深化,白雲山的大商業及大南藥的增速趨於放緩的態勢。截至2018年至2020年,大商業的收入同比增減幅分别為增長425.40%、增長86.37%及增長1.86%;大南藥的收入同比增減幅分别為增長23.59%、增長20.91%、減少12.45%。

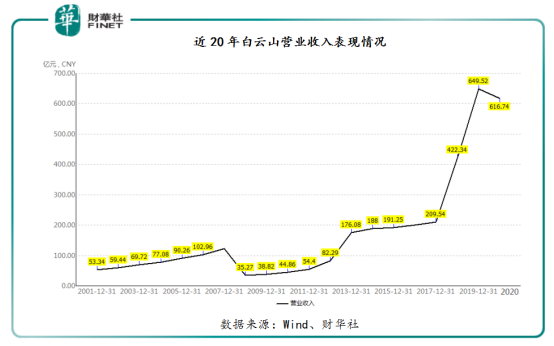

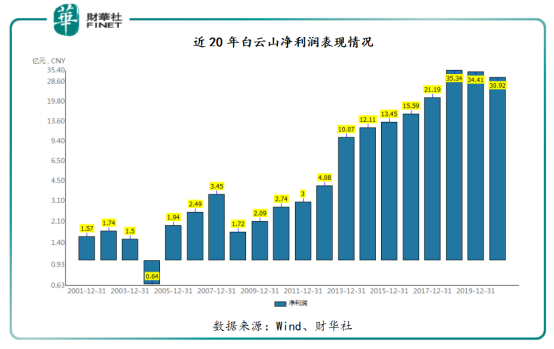

受三大核心業務表現不佳影響,白雲山交出了自2008年以來最差的成績單。據2020年財報顯示,白雲山實現營收616.73億元,同比下降5.05%;實現淨利29.15億元,同比下降8.58%。如下圖所示,自2008年以來,白雲山營收首度出現負增長的情況,實屬罕見。

此外,淨利潤方面,則是出現了兩連降的糟糕態勢。如下圖所示,自白雲山從2018年創出歷史最高的淨利潤35.34億元後,連續兩年走下坡路。

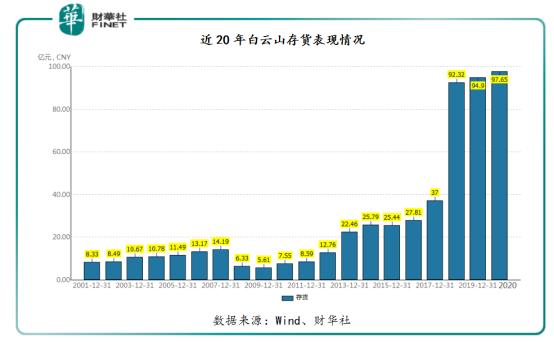

更加致命且讓投資者難受的是,在經營業績下滑的同時,白雲山各項經營風險卻在激增。就以存貨而言,淨利兩年降,存貨卻是連續三年遞增。據Wind數據顯示,截至2018年至2020年,白雲山的存貨分别為92.32億元、94.9億元及97.65億元,2018至2020年復合年增長率為2.85%,對應的存貨周轉天數分别72.4%、64.7%及67.6%。

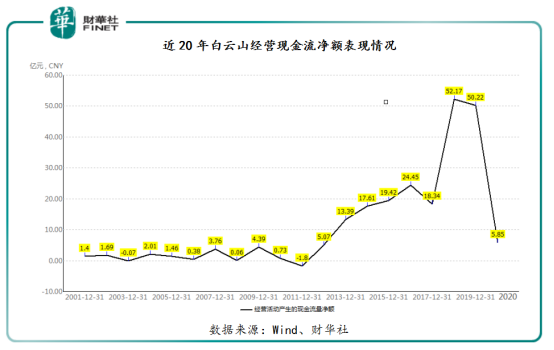

在存貨居於高位之際,白雲山經營活動產生的現金流,出現了斷崖式式下滑。截至2020年12月31日,白雲山經營活動產生現金流淨額為5.85億元,較去年同期的50.22億元,同比下滑了88.35%。經營活動產生現金淨額大變臉,除了受2020年整體收入減少的影響外,最主要原因是利潤奶牛王老吉表現不佳。

具體而言,因春節期間王老吉備貨收款的影響,每年一季度白雲山的經營現金流淨額表現往往是一年中表現最好的時刻。而2020年,恰巧不巧的是,突入其來的疫情直接影響了備貨收款的時間及淨額。據數據顯示,2020年一季度白雲山的經營活動產生的現金流淨額較往年淨流出了34.07億元。

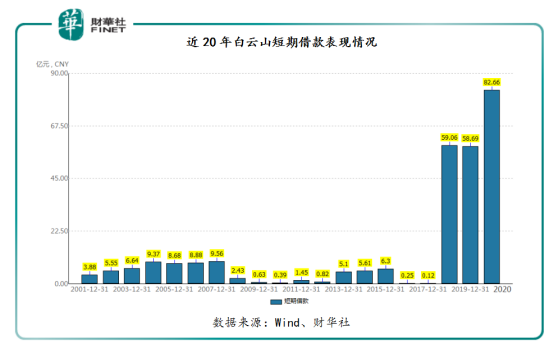

在造血能力不佳的背景下,白雲山的短期借款明顯增加。截至2020年12月31日,白雲山的短期借款為約82.66億元,同比增長了40.8%,約佔總資產的13.83%,創出了近20年來的新高。

在多項核心經營數據表現欠佳的形勢下,白雲山該如何應對,將直接影響著業績好壞。

在疫情之中,相較於其他生物醫藥公司,靠傳統經銷渠道及中藥起家的白雲山,抗風險能力是比較弱的。這主要因為是過渡依賴王老吉及金戈的利潤貢獻。而展望後市,這兩款產品雖然在國内市場佔據重要的地位,但近些年面臨的挑戰明顯增多。

王老吉而言,雖然中國是全球最大的軟飲料市場之一。但王老吉所處植物飲料市場發展前景並非是最好的。據弗若斯特沙利文報告顯示,未來中國軟飲料市場增速較為靠前的是咖啡飲料、功能性飲料、包裝飲用水及植物飲料四大細分市場。其中,包裝飲用水的市場份額將大筆提升,預計包裝飲用水佔中國軟飲料市場的比重將從2019年的16%提升至2024年25%。此外,該報告顯示,雖然植物飲料市場規模會有所增加,但在中國軟飲料市場的比重並沒有多大的提升,預計植物飲料佔中國軟飲料市場的比重將從2019年的6.9%提升至2024年的7%。那麽,在未來植物飲料市場在中國軟飲料市場份額沒有多大增量空間下,王老吉如何提升產品競爭力及滲透率,以在競爭激烈的涼茶市場站穩決定高低呢?

金戈而言,相較於王老吉,金戈的表現是值得稱贊的,銷售額一直保持穩健增長。2020年金戈逆市賣出7,834.52萬片,同比增長26.86%。產生的收入為8.32億元,同比增長10.6%,是大南藥板塊中營收排名第二的藥品,毛利率高達82.93%。

但是,隨著帶量採購等醫改實行,金戈能堅挺多久,成為投資者最關心的事。

2020年8月,枸橼酸西地那非被列入第三輪國家藥品集中帶量採購之中,輝瑞、白雲山、齊魯制藥等四家競爭。最終齊魯制藥以每盒24.98元(25mg*12片)的中標價成為唯一中標企業,而白雲山的金戈卻沒有出線。

目前,齊魯制藥的枸橼酸西地那非仿制藥平均每片約2元,金戈2020年的平均售價則約為10.63元/片。如此可見,以「低價」脫穎而出齊魯制藥,更大程度上將是金戈未來主要競爭對手。雖然,金戈具備一定品牌「護城河」,短時間内很難被後來者齊魯制藥趕超,但金戈如果為了保持現有的市場份額及渠道,是否會有降價的可能呢?如此一來,過往的高毛利率是否會出現承壓呢?

曾幾何時,王老吉配金戈,一涼一熱,確實給不少投資者帶來可觀的投資收益。至此,不少投資者一直堅信擁有這套組合的白雲山,是值得長期持有的。殊不知,三十年河西,三十年河東,醫改及疫情的雙擊之下,讓不少投資者意識到王老吉及金戈這組「黃金搭檔」並非天下無敵,也認知到多品類及多品牌的白雲山,業務結構及發展戰略依舊存在需求完善的地方。展望後市,經歷至暗時刻的白雲山,能否像2008年一樣,以「金戈鐵馬,氣吞萬里如虎」之勢歸來,我們且看且行吧。

文:從心

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享