黑色幽默喜劇電影《瘋狂的賽車》中,莫名丢掉金牌後,倒黴的職業自行車選手耿浩帶著被他氣出腦血栓的師父住進了小黑屋,陷入黯淡無光的人生。

後來,為了讓逝世的師父有尊嚴的離開人間,耿浩陰差陽錯成了賊,最終誤入賽車道中成為最瘋狂的賽車手,並意外奪取原本屬於他的冠軍獎杯。

電影中5個故事,6組人物,雖每組人物性格和處事方式各不相同,但都有同一個方向:為了達到目標,均使出了渾身解數,上演著一出出混亂的好戲。

在國内兩輪電動車領域,亦同樣上演著大混戰,各路玩家瘋狂角逐。在過去十多年里,雅迪(01585.HK)、愛瑪(603529.SH)和新日(603787.SH)三名「賽車手」實力此消彼長,其他玩家則跟風追趕,生怕在賽道半路掉鏈子。

時過境遷,雅迪如今已成長為兩輪電動車領域的大龍頭,愛瑪緊隨相伴,新日自有算盤,而小牛(NIU)則要做兩輪電動車的「特斯拉」,其他二輪電車新勢力也在蠢蠢欲動。在這一場群雄逐鹿的厮殺背後,是擁有千億規模的中場戰事,未來誰能以一己之力平息戰事,成為兩輪電動車屆的「單車茅」,給市場留下很多的懸念。

《瘋狂的賽車》中,一名警察坐在警車内用槍瞄準耿浩說道:你兩個輪子未必能跑過我們四個輪子。但在資本市場上,兩個輪子未必跑不過四個輪子,甚至還比四個輪子快!2020年初至今(6月23日),雅迪、小牛、新日和剛上市的愛瑪股價分别累計狂飙7倍、2.8倍、1.2倍和1.3倍。

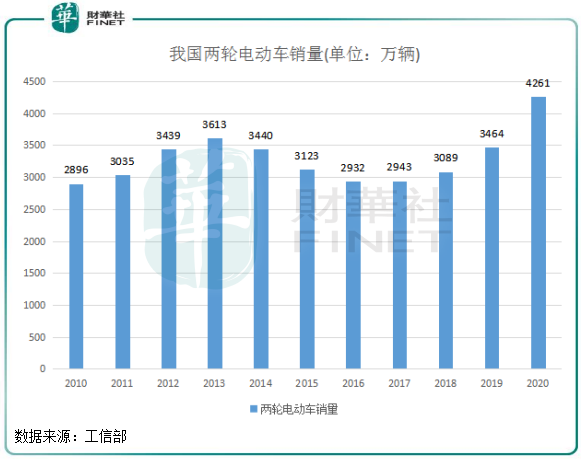

實際上,在2014年之前,國内的兩輪電動車市場並不受資本看好。原因很簡單,市場增速雖快速,但攪局者成群,實力良莠不齊,在殘酷的價格戰面前無人能笑著談利潤。

2014年起,兩輪電動車市場風向開始變了,由百團大戰變為幾方混戰,行業逐步進入成熟階段。當時,市場逐漸趨於飽和,參與者兩極分化開始加劇,車質量佳、電池有保障、性能好、價格實惠的品牌受到消費者的青睐,競爭力不足的品牌紛紛倒下。

市場增速下滑,行業魚龍混雜,企業應如何面臨增長困境?要活下去,而且活得好,就急需要企業有強有力的管理層、穩定的現金流以及拿得出手的技術。於是,2014年成為國内兩輪電動車行業的分水嶺。

2014年,曾任華為副總的天才少年李一男「不按套路出牌」,當年成立了小牛電動,以新技術、新理念對傳統電動品牌發起衝擊。

同時,雅迪和愛瑪的商戰升級,聚焦單品性能;2015年,雅迪走上「高端戰略」,並在2016年上市後在研發、生產和銷售方面火力全開。

而愛瑪因内讧和上市受阻等原因而被雅迪快速超越,2018年以來逐步發力,在營銷端和銷售終端加碼,守住了行業前茅的位置。

新日近幾年則借助智能概念和外賣等新興消費場景保持在較好的行業位置。

這幾家頭部企業能在行業百團大戰中脫穎而出,都有同一個特點,在行業步入低迷的時候通過技術、渠道等領域擴大品牌影響力,吃下退出市場的企業的市場份額。而上市對於這些企業來說是一把競爭利器,產能的擴張和銷售網絡的鋪設直搗中小企業的據點。

2019年4月,兩輪電動車新國標正式實施,加之更早的鋰電電動車行業標準加速推進,對頭部企業有兩大利好:

1、行業門檻提高,技術實力和現金流不足的中小企業顯然沒有能力與頭部企業硬碰硬,導致紛紛倒下,帶動行業集中度提升;

2、市場換車需求集中爆發,疊加疫情促進購車潮,有利於頭部企業加深對市場的滲透。

熬死了小蝦米後,頭部企業終於等來了狂歡的歲月,以量取勝,用「車海戰術」在全國各地瓜分天下!

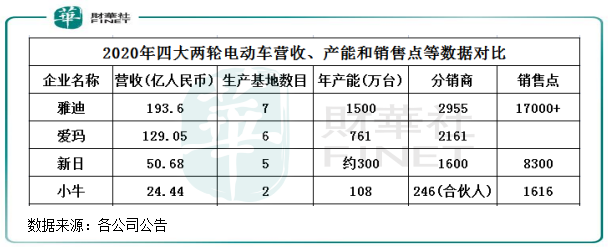

所以可以看到,近幾年幾家頭部企業的「兵工廠」(新產能)不斷擴建,新生產基地也在緊鑼密鼓的動工。同時,銷售網點充當「堡壘」,雅迪和愛瑪加碼鄉鎮佈局,以更廣的觸達農村消費群體。這其中要數雅迪最為顯眼,2020年底公司有2955家分銷商,較2017年增加了1130家,加速了在全國鄉鎮區域的渠道下沉。

愛瑪近幾年也在積極優化經銷網絡,在河南、四川等人口大省下沉至鄉鎮地區,與雅迪來個兵戎相見。同時,愛瑪每年都新增產能線,2018年-2020年新增年產能接近300萬輛,工廠開足馬力搞生產。

台鈴後發優勢亦不容小觑,旗下有9個生產基地,年產能逾1000萬輛,此前的目標是2020衝刺500萬輛的銷量,產能已大大超過了其終端銷量。

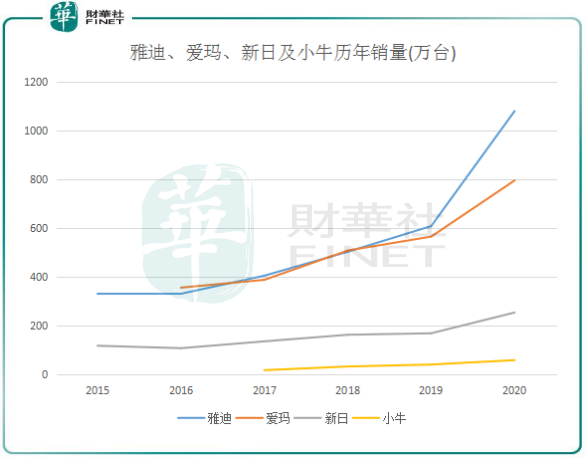

事實證明,「車海戰術」在兩輪電動車市場很奏效,戰局不斷向頭部企業傾斜。上圖可以看到,在新國標啓動的2019年,雅迪、愛瑪和新日的銷量快速提升;2020年銷量則如同坐上火箭升天,三者銷量分别達1080萬輛、796萬輛及255萬輛。講究「精致」的小牛銷量也穩步增長,2020年達60萬輛。

2020年,雅迪、愛瑪和新日的累計銷量佔全國比重剛好突破50%,而這個數值於2017年為31.7%,市場集中度提升的速度顯而易見。

兩輪電動車的大好山河仍有「礦」可挖,頭部企業顯然不會因此退步,因此紛紛制定了野心膨脹的戰略方針:2021年,雅迪、愛瑪、台鈴、小牛的銷量目標分别為1600萬輛、1600-1800萬輛、1000萬輛,分别較2020年大幅增長48%、101%-126%、200%(估算)及50%-83%。

10年前的手機混戰時代,金立、樂視、諾基亞等品牌手機因為資金鏈危機、債務危機、技術落後等種種原因而隕落,而華為、小米、OPPO等品牌借助技術優勢、渠道優勢、性價比、個性化等戰術在智能手機時代佔據了一席之地。

當前我國兩輪電動車市場有10家左右的規模企業,新日管理層曾表示未來市場將只容許3-5家企業存在。在瞬息萬變的市場中,能留下來,還能活得好,正是考驗著行業參與者的内在實力和智慧。

當前有兩個因素正制約著兩輪電動車頭部企業的存活與發展。

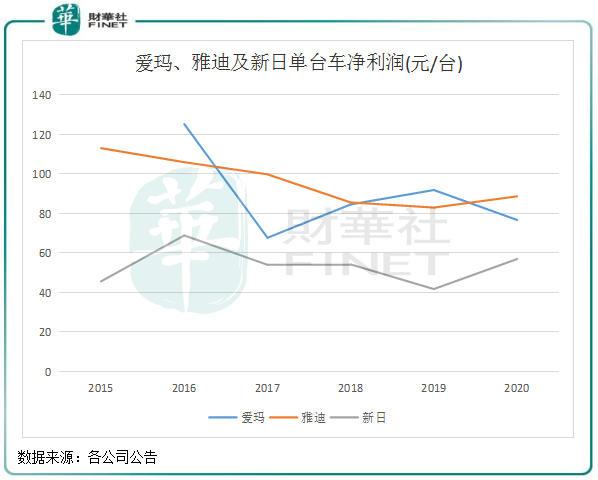

一、價格戰造成行業内卷,行業需要新的戰略牽引。雖然這幾年行業集中度在提升,但價格戰依舊未結束,為了充銷量,各方參與者紛紛以價換量,並砸重金大搞營銷,導致整個行業單台車利潤極低。

2020年,雅迪和愛瑪單車平車售價分别為1335元/輛及1597元/輛,單台車淨利潤分别低至88.6元/輛及76.6元/輛。賣出一千多元的產品,到手的淨利潤只有區區幾十塊,可見價格戰打得有多兇狠。年内,兩者的淨利率也分别僅有4.9%及4.6%。

雅迪創始人董經貴為此認為,「價格戰沒有未來,雅迪需要新的戰略牽引,核心是科技投入和品牌高端化。」雅迪因此調整了發展風向標,發動「更高端戰略」,來一場實實在在的探險之旅,從電池、原材料、產品研發、「新物種」等方面齊發力。其石墨烯電池可以跑90-120公里;TTFAR7級增程系統的冠能系列去年問世;推出了超級快充生態系統、智能無線充電等超級核心技術;今年5月還與大長江集團共同組建「愛換換」,瞄準兩輪電動車的換電市場……

除了雅迪,愛瑪、新日、小牛等企業也紛紛亮出「底牌」,以求在市場激烈的厮殺環境當中找到自身定位,尋找差異化競爭力突破行業發展瓶頸。

二、狼來了。江山如此多嬌,因無數英雄競折腰。兩輪電動車市場規模龐大,碳中和、外賣、快遞和共享出行的崛起更是給了行業一劑興奮劑,引來資本的攪局,重新調整兩輪電動車的供需關係。

其中,最值得兩輪電動車警惕的是兩輪造車新勢力——哈啰電動車。截至今年3月底,哈啰電動車在100個城市有1400家加盟店獨家售賣哈啰電動車。據業内人士透露,哈啰電動車累計門店數量「已經遠超2000家」,並在京東、淘寶和拼多多等平台新開了多家店鋪,完成線上、線下雙渠道建設。從加盟店和門店數量看,哈啰電動車在規模上已有實力與雅迪和愛瑪相抗衡。

此外,美團、滴滴青桔、松果出行等出行平台亦湧入該賽道。對大量C端消費者來說,共享電單車的普及會降低他們購買電動車產品的意願,進而影響兩輪電動車經銷門店的客流量。

而小米生態鏈企業九號電動車、寧德時代(300750.SZ)等資本大佬亦相繼入局兩輪電動車市場。

新玩家的入局,給兩輪電動車市場也帶來了新玩法。在鋰電池領域,是新玩家的戰略主流,同時這些玩家還不斷試探換電、快充和智能化等新領域。比如在換電領域,易馬達e換電、易騎換電和哈啰換電服務近幾年獲得了多輪資本注入,角逐換電大市場。

所以,傳統兩輪電動車企業面臨著新一輪的競爭浪潮。

行業新晉者各顯神通,背後往往有資本的支持,也有資源優勢。以「車海戰術」追求銷量的雅迪、愛瑪等傳統廠商必須得接受新勢力的正面挑戰。

他們該如何搭建自己的銅牆鐵壁?如何在野蠻增長中尋找更寬敞的出路?值得投資者進一步去研究。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享