一直以來,北上資金被投資者稱作A股市場的「聰明錢」,其動向也被眾人視為投資時的風向標。

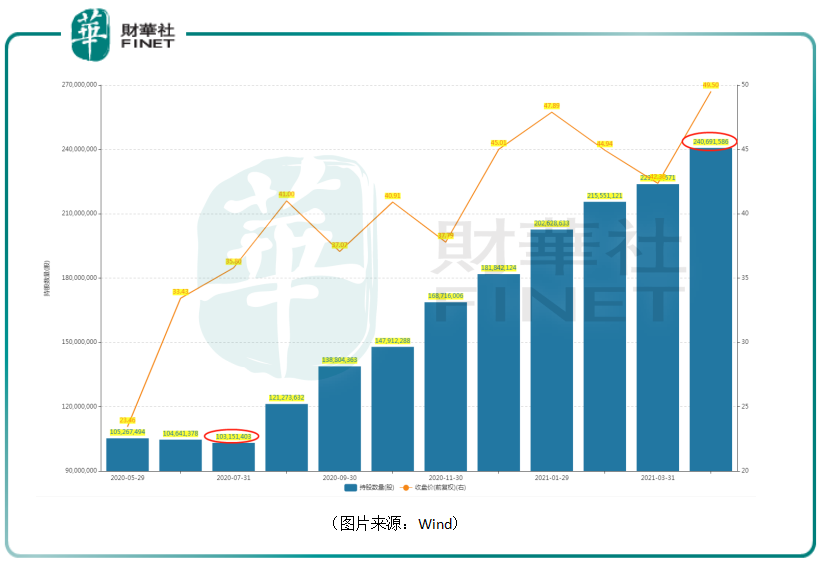

值得注意的是,最近幾個月,市場上的「聰明錢」在狂買國瓷材料(300285.SZ)。Wind數據顯示,北上資金持有該公司的股票數量已經從2020年7月底的1.03億股持續加倉到了2021年4月底的2.41億股,佔總股本的比例超過了24%。

國瓷材料究竟有何魅力以至於如此受「聰明錢」青睐?

國瓷材料上市於2012年,主要從事各類高端功能陶瓷新材料的研發、生產和銷售,主要分為電子陶瓷材料、催化材料、生物醫療材料和其他材料四大業務板塊。

例如,其中的電子材料板塊主要生產和經營多層陶瓷電容器(MLCC)用介質材料、電子用納米級復合氧化锆、高純超細氧化鋁和電子漿料等產品,可以用於MLCC、智能穿戴設備、電池隔膜和太陽能光伏等下遊產品的生產和製造。

催化材料板塊是國瓷材料於2017年並購王子製陶後切入的,目前有蜂窩陶瓷載體、铈锆固溶體、催化用氧化鋁和分子篩等催化產品,可以用於汽車移動源、船機和固定源VOCs等領域的廢氣處理。

生物醫療材料板塊主要生產經營義齒用納米級復合氧化锆粉體、氧化锆瓷塊以及其他齒科相關產品。

其他材料板塊作為一個綜合性的業務板塊,目前涵蓋了建築陶瓷、陶瓷軸承球和陶瓷結構件等多種產品。

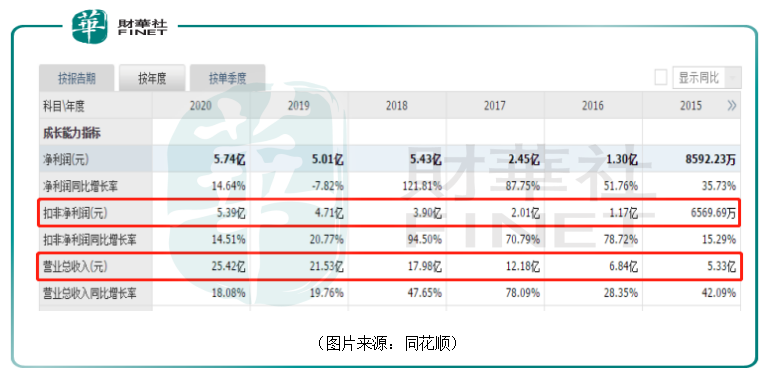

數據顯示,上市以來,國瓷材料的營業收入在持續增長,扣非淨利潤則基本處於增長狀態,中間偶有波動,其中2016年至2018年期間的增速非常高。

不過,2019年、2020年期間的增長表現相較於此前三年來說比較一般。其中,該公司在去年實現營收25.42億元,同比增長18.08%;實現淨利潤5.74億元,同比增長14.64%;實現扣非淨利潤5.39億元,同比增長14.51%。

據悉,國瓷材料在2020年受到了新冠疫情和國際形勢的衝擊,5G相關產品的生產、銷售、部分海外業務的發展和市場開拓等多項經營活動均受到了影響。這些因素也對該公司的業績產生了負面影響。

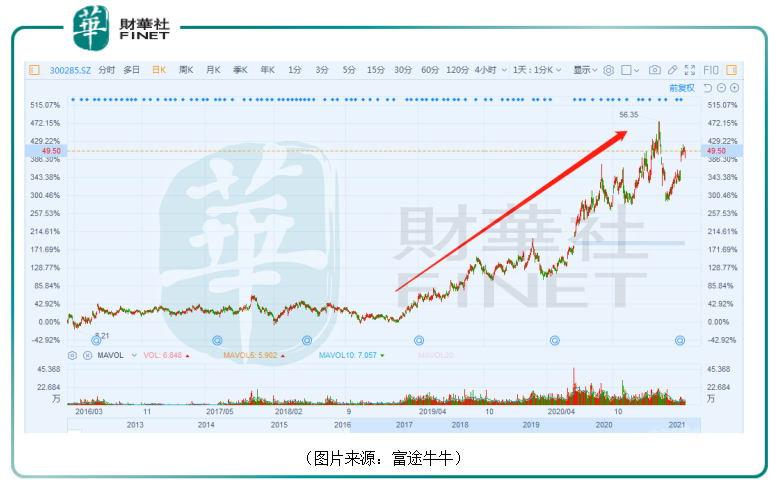

值得一提的是,雖然過去兩年的業績增速不如前面三年那麽高,但是該公司的股價自2019年以來表現得相當不俗,期間漲幅超過350%。

轉過年來,在2021年一季度,該上市公司實現營收6.21億元,同比增長27.55%;實現淨利潤1.86億元,同比增長61.62%;實現扣非淨利潤1.63億元,同比增長51.28%。

多家券商機構認為,國瓷材料2021年一季度的業績超出了市場預期。

國瓷材料則表示,一季度業績恢復高速增長是因為疫情影響趨緩,公司的蜂窩陶瓷、電子材料銷售恢復。

與此同時,該上市公司的毛利率也由2020年第四季度的44.26%提升至48.79%,淨利率則由2020年第四季度的22.13%提升至29.95%。

綜合來看,國瓷材料近些年的營收、淨利潤表現不錯,而且一季度業績增長超出市場預期或許就是北上資金看上該公司的原因之一。

實際上,除了業績因素外,該上市公司在多個優質賽道廣泛佈局,讓國瓷材料的未來也充滿了想象空間,這或許是另一個受到北上資金青睐的原因。

國瓷材料的四大業務板塊再進行細分又可以分為多個細分的業務板塊,而在這眾多的細分業務板塊中有三項對該公司最為重要,包括MLCC配方粉、蜂窩陶瓷和氧化锆。

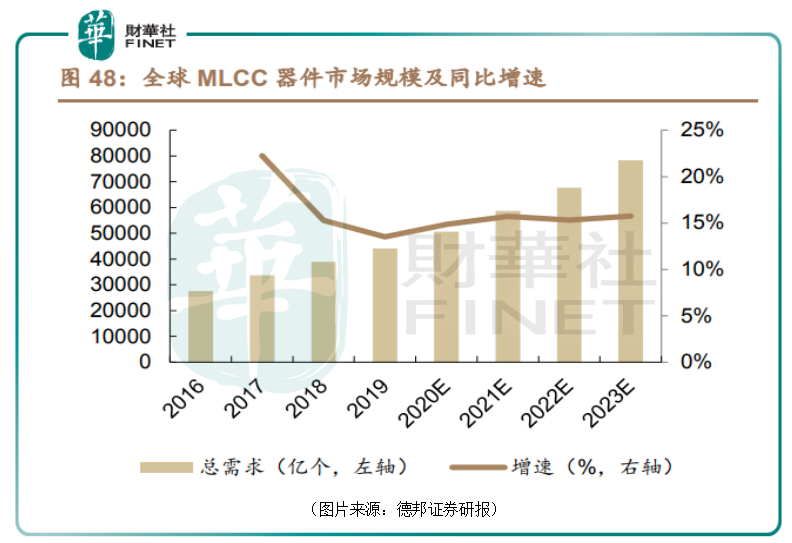

其中,MLCC配方粉是MLCC的核心原材料,影響到MLCC產品的性能,佔MLCC成本的20%至45%。而MLCC產品廣泛應用於電腦、電話、雷達通信等領域。

據德邦證券測算,2019年全球MLCC器件市場總需求量達到44143億個,到2023年全球市場需求將增長至78296億個,復合增速為15.4%。

MLCC器件市場規模大幅增長也將帶動MLCC配方粉市場規模增長。目前全球MLCC配方粉市場主要為日本、美國企業把控。

隨著進口替代潮流興起,國產廠商迎來了重要的發展機遇,而國瓷材料則是中國大陸地區規模最大的MLCC配方粉生產廠家,具有先發優勢。

而蜂窩陶瓷作為廢氣排放處理過程中不可或缺的載體,在中國國六排放標準全面實施的大趨勢下,其市場需求大幅上漲,有機構認為市場規模有翻倍增長的空間。

不過,和MLCC配方粉市場一樣,蜂窩陶瓷行業當下的主要玩家也是日本和美國的企業。

據悉,美國Corning和日本NGK兩者合計佔據了中國市場份額的86%。國内規模較大的生產企業有奧福環保、王子製陶、宜興非金屬化工機械廠等,其中國瓷材料佔整體國内市場份額約為5%。

因此,國產替代同樣是這個領域的主題。

在氧化锆方面,納米級復合氧化锆為特種陶瓷材料,是高級耐火材料、光通訊器件、新能源材料的基礎原料。

還是老問題,全球納米級氧化锆市場也是長期被國外生產廠商壟斷,高端生產商主要集中在歐美和日本。

不過,近些年來,國產替代產品已經取得了長足的進步。目前全球納米級氧化锆前五大生產商主要有法國聖戈班、日本第一稀元素、日本東曹、國瓷材料、東方锆業等,以產能測算,前五大廠商合計市場份額佔比高達83%,其中國瓷材料的全球市佔率達到了11%。

近些年以來,氧化锆下遊行業滲透率逐步提升,尤其在消費電子和生物醫療領域,需求在快速增長。這同樣也利好國瓷材料。

而除了這三個核心外,催化板塊的分子篩、铈锆固溶體,也與蜂窩陶瓷形成了良好的協同效應;陶瓷墨水、氮化矽陶瓷球、氧化鋁等產品,技術、產能均位於行業前列,也有可能成為公司未來的業績爆點。

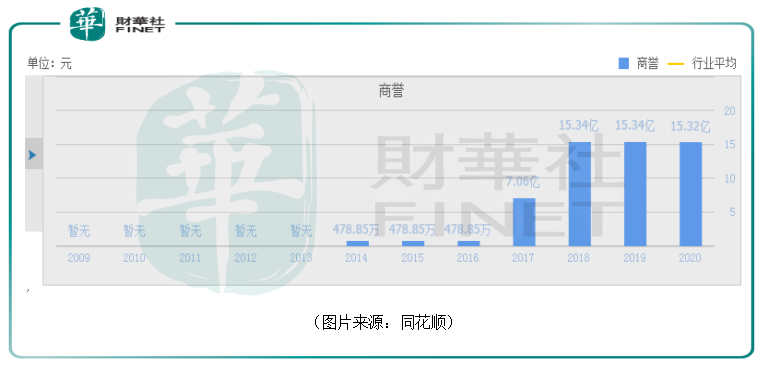

不過,雖然國瓷材料佈局了多個前景向好的優質賽道,但是在這個過程中,該公司並購了多家企業,由此也給公司帶來了商譽問題。

同花順數據顯示,截至2020年年末,該公司賬上的商譽達到了15.32億元,金額居高不下。

因此,在多個優質賽道佈局的國瓷材料能否真的將優勢發揮出來,並轉化為業績的增長十分重要,而這一點還有待時間驗證。

作者:雲知風起

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享