2016年,化肥股猶如過街老鼠,人人喊打,紛紛棄之。2020年下半年至今,化肥股卻成為二級市場的「新寵」,成為投資者的「香饽饽」。主導這場化肥反轉劇情的正是「價格」。

與其他周期行業一樣,2020年上半年,受新冠肺炎疫情、中美貿易摩擦持續等諸多不利因素影響,化肥行業整體低迷,尿素、復合肥、氯化鉀、磷酸一铵等重要品種價格下行趨勢明顯,甚至有的走出近兩年新低。

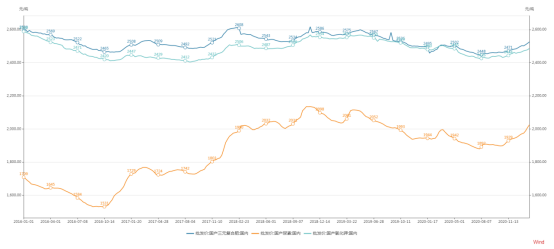

國產三元復合肥、尿素、氯化鉀批發價曾在2020年7月份創出了近幾年新低。據wind數據顯示,2020年7月底,國產三元復合肥、尿素、氯化鉀批發價分别為2,448元/噸、1,892元/噸、2,426元/噸,均跌至2017年底的批發價。

圖為:截至2016年至2021年1月29日國產三元復合肥、尿素、氯化鉀批發價走勢圖

圖源:Wind 圖表可放大查閱

2020年下半年,受全球各國高度重視糧食安全,農產品價格上漲等因素影響,國際需求擴大,國内供需矛盾整體有所緩解,9月化肥行業復蘇回暖持續升溫。11月底開始,國際農資市場化肥原材料緊缺,化肥價格虛高,出口量急增,國内化肥價格過快上漲。據wind顯示,2020年12月底,國產三元復合肥、尿素、氯化鉀批發價分别為2,497元/噸、1,964元/噸、2,426元/噸,價格基本回到疫情之前的水平。

然而,2021年一季度,化肥價格猶如打了雞血般扶搖直上,一天一個價格。據數據顯示,農資市場45%的復合肥零售價約為2,100元/噸,同比上漲13.51%;48%的復合肥零售價約為2,300元/噸,同比上漲12.19%;51%的復合肥零售價約為2,550元/噸,同比上漲8.52%;46%的尿素零售價約2,300元/噸,同比上漲24.32%。

這樣漲勢在近幾年的價格走勢中,實屬罕見。催動2021年這波化肥漲價潮的因素或許有以下兩方面的影響:

隨著下半年化肥價格觸底反彈,多家化肥上市企業業績均出現爆發式增長。

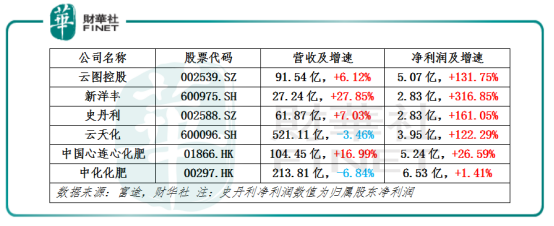

A股市場中,2020年,雲圖控股(002539.SZ)營業收入同比增長6.12%,淨利潤同比增長131.7%;新洋豐(600975.SH)營收同比增長27.85%,淨利潤同比增長316.85%;史丹利(002588.SZ)營業收入同比增長7.03%;淨利潤同比增長161.05%;雲天化(600096.SH)雖營收同比下滑3.46%,但淨利潤卻同比增長122.29%。

hth登录入口网页市場中,2020年,中國心連心化肥(01866.HK)營業收入同比增長16.99%,淨利潤同比增長26.59%;中化化肥(00297.HK)營業收入同比下滑6.48%,歸屬股東淨利潤同比增長1.41%。

隨著年報的披露,一季度業績預告緊隨其後。借助2021年一季度化肥價格的扶搖直上,多數化肥上市企業迎來「開門紅」。史丹利預計2021年第一季度淨利潤為9,423.71萬元至1.13億元,比上年同期增長50%至80%;中國心連心化肥預計淨利潤與去年同期相比增長不低於200%。而2020年全年業績表現弱於同業的雲天化,卻成為一季度化肥行業「最靓的仔」,預計第一季度淨利潤為5.2億-5.8億元,同比增長4,510%-5,042%。

瘋狂化肥價格、爆發式的業績表現,都在預示著化肥行業正擺脫5年前頹勢,產銷量增在不斷回暖,行業高景氣度不斷回升中。那麽,化肥價格還能瘋狂下去嗎?

短期來看,化肥價格目前處於年内高位震蕩。但短時間内化肥價格想復制一季度走勢面臨的壓力還是比較大的。

據了解,截至4月中旬,過往旺季購銷氣氛始終沒有出現,目前局部如東北地區絕大部分經銷商備貨進度已達7至8成,剩餘需求較為有限,考慮到成本及物流時間等因素,後續補倉需求或以本地貨源為主,集中補貨的可能性不大;相比於春季階段,夏季玉米肥市場同樣舉步維艱,通常清明節過後需求將會大面積啓動,然而今年至今尚未顯現。

與此同時,為保障春耕化肥供應和價格基本穩定,保護農民種糧積極性,相關部門正通過市場化方式安排了一定規模的國家化肥商業儲備,保障春耕化肥市場供應。4月10日,滿載7.2萬噸的進口鉀肥貨輪也如期抵達青島港,這些化肥將向山東等農業大省分銷。此外,據國家發展改革委有關負責人介紹,截至3月底,已會同有關方面通過市場化方式安排了一定規模的國家化肥商業儲備,累計投放700多萬噸化肥,後續隨著春耕自南向北的推進還將繼續投放。

值得一提的是,面對後續化肥市場供應,國家發展改革委經貿司二級巡視員丁建吾表示,總的來看春耕化肥市場供應有保障,下一步國家發改委將密切關注化肥市場形勢,會同有關方面繼續做好儲備調控等保供穩價工作。

除此之外,為了進一步平抑市場價格,主要產區之一的江西,全省供銷係統化肥生產企業積極作為,開足馬力,將每年10萬噸的生產量擴大到今年的12萬噸。江西沃爾得農資集團東鄉化肥廠已全負荷生產,日產復合肥、復混肥突破1,000噸,所產化肥均按成本價全部投入省内市場,並積極配合有關部門利用臨時性關稅措施,加大調控力度,控制化肥出口。將去年每噸8%的進銷總差率下調至每噸5%左右,堅持微利經營,讓利於農。南昌供銷合作社係統農資企業,還直接將農資進銷總差率下調至3%以内,明碼標價公佈於眾,嚴厲禁止囤積居奇、哄擡價格、串通漲價等違法違規行為,帶頭穩定農資市場價格。

誠然,從長遠來看,在政府出手穩定供應及價格的大背景之下,化肥價格繼續走高的可能性並不高。對於上市企業來看,隨著價格趨於穩定,產能投放增加,業績增速也將回歸到健康水平。因此,對於後市化肥價格走勢投資者切莫過於樂觀。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享