曾經的「國產奶粉第一股」貝因美(02570-CN)又再暴雷。按照公司在年報公佈前突發業績下修的頻率,貝因美暴過的雷已能在天空劃出一道絢爛的煙花。

貝因美的2020年,終再以慘淡業績收場。

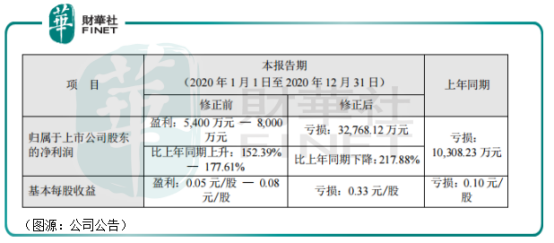

公司原預計其去年錄得盈利5400萬至8000萬元,同比上升152%至178%,不料一番下修全年淨利潤變成了虧損3.28億元,較2019年虧損1.03億元還擴大了2.18倍。

深市上的貝因美股價亦早已從2020年8月底的9.43元跌至4月13日收市的4.4元,跌去近半。

國產奶粉品牌都在大步向前,只留下貝因美杵在原地。

貝因美解釋,公司2020年大幅下修,主要因為三點原因:

一是庫存基粉存在減值迹象,在進行減值測試之後對淨利潤產生影響約7800萬元;

二是對部分客戶應收賬款壞賬進行計提,對淨利潤產生影響約1.24 億元;

最後是疫情期間對部分客戶產生銷售費用支持進行計提,對淨利潤影響約 1.44 億元。

以上三點計提,均是公司與年審會計師走訪客戶後作出。

貝因美對自己的產品銷售還是太自信了。

兩個月前,貝因美就非公開發行A股股票申請文件中公司存在的財務問題答復中,才一一回答了自己應收賬款過高、存貸雙高以及銷售費用佔比過高的問題,本想著打消證監會的疑慮,不料最後2020年年報里,以上問題全部都狠狠地打了自己臉。

貝因美的高營銷、高賒銷的經營策略,再次炸出大雷。

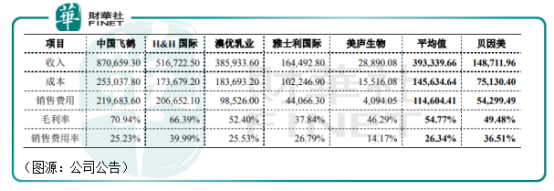

首先,以2020年上半年銷售費用看,貝因美期内銷售費用率為36.51%,顯著高於港A兩市同行公司平均水平(26.34%)及行業頭部的中國飛鶴、澳優、雅士利國際等公司。以上三家公司同期銷售費用率分别為25.23%、25.53%及26.79%。

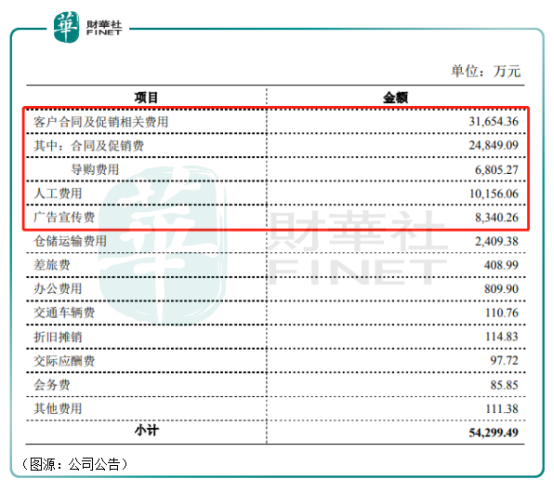

拆分銷售費用來看,貝因美佔比過高的銷售費用細分項主要包括客戶合同及促銷相關費用、人工費用及廣告宣傳費用等。

其中,佔比最大的商務合同及促銷、導購費用主要對象為商超、嬰童及代理商客戶。

貝因美表示,其多年來始終執行高毛利和高費用率的銷售政策。公司認為,嬰配奶粉作為母嬰用品重要組成部分,銷售渠道推廣費用自然較高。

然而,對比同行公司,不難發現貝因美的毛利率其實並不高。去年上半年,中國飛鶴的毛利率為71%,澳優毛利率為52%,而貝因美只有49%。公司解釋是由於乳鐵蛋白價格未明顯回落,影響公司盈利能力。

至於銷售方面的大投入,貝因美則表示中國飛鶴等頭部公司營收規模較大,存在規模效應,銷售費用率隨著銷售規模增長而下降;至於澳優,其有自營品牌牛奶粉及羊奶粉。羊奶粉市場定位較高,旗下品牌貝艾特佔嬰幼兒及配方羊奶粉銷售份額較高,知名度大,因此銷售費用支出較少。

以上三家奶粉品牌同處一條賽道, 貝因美將自己銷售費用佔比過高歸結為行業競爭激烈,而將中國飛鶴和澳優佔比較低歸結為行業「頭部效應」顯然並不合理。

貝因美的症結所在,是其高營銷投入之後並未能建立相應的品牌力,因而其產品並未獲得相應的提價空間,並最終在2020年特殊情況之下採用促銷策略之後利潤遭到大幅侵蝕。

簡而言之,就是市場消費者未必認可貝因美的產品,因此去年公司只能通過降價的方式清庫存,從而令自己大幅虧損。

而在高營銷投入開拓渠道的同時,貝因美還大方地給予客戶賒銷。

2015年,嬰幼兒配方乳粉注冊制開始公開徵求意見,乳企只能保留不得多於3個係列品牌9種配方奶粉,行業即將重新洗牌。處於行業變革考量,也是從這一年開始,貝因美開始為下遊規模較大、信譽度較好的代理商客戶增加授信,以儘可能開拓門店終端及消費者。

該措施造成貝因美賬上巨額的應收賬款。

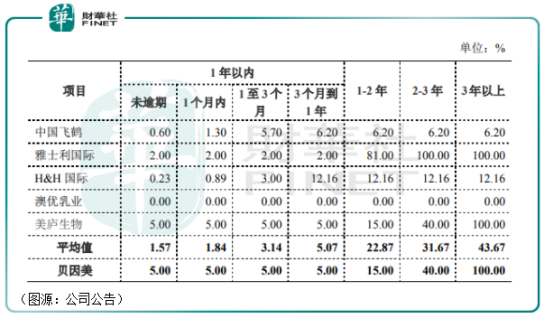

截至去年上半年,貝因美有應收賬款13.56億元,同比19年末再增加1.1億元。貝因美認為,對比同行業的其他公司,公司對應收賬款的計提比例已較充分。一年以内的應收賬公司均按5%的比例計提。而中國飛鶴計提比例按照一年以内到期時間介乎0.6%至6.2%不等。

然而,年報結果顯示,貝因美的高賒銷策略在疫情背景下又爆了雷。

最後,對於公司的高額存貨(截至去年年中存貨餘額5.94億元),貝因美則表示主要是原材料增加,主要是出於疫情期間奶牛養殖飼料成本、鮮奶及進口基粉價格上漲考慮,增加備貨。而貝因美的備貨基粉最終卻大幅減值了。

遇上新冠疫情,貝因美所一貫依賴的高營銷、高賒銷、高存貨經營策略通通在2020年撞了南牆。

尷尬的是,公司在今年2月份才向證監會保證以上風險點並不會暴雷,現在光速遭自己狠狠打臉,預盈8000萬元翻臉變成虧損3億元。

應收賬款餘額較多的貝因美,自然亦很難應對另一個隨之而來的問題:資金緊張。

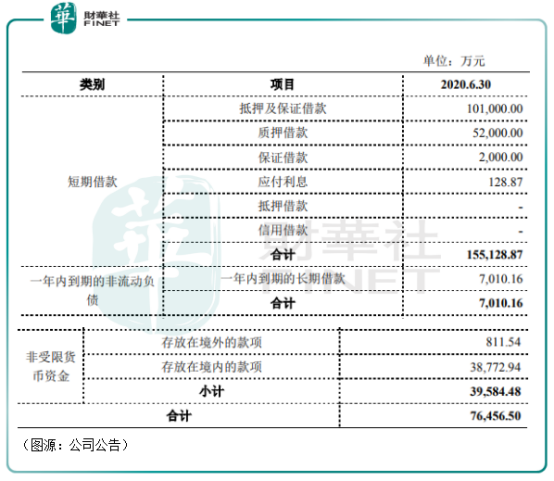

去年年中,貝因美有短期借款15.5億元,一年内到期非流動負債7010萬元。同期公司非受限貨幣資金為3.96億元,境内非受限貨幣資金3.88億元。公司流動資產大部分被應收賬款及存貨佔用,導致資(非受限貨幣資金)不抵債(短期負債),最終只能通過間接融資及直接融資的方式償還到期借款。

貝因美近期尋求非公開發行A股,正是緩解公司資金面壓力之舉。可惜證監會早前就公司基本面財務問題提出的質疑,貝因美大概率會在2020年的年報中踩個遍,發行計劃可能會就此終止。

2020年内,貝因美集團已多次傳出過資金問題。

當年10月份,有貝因美的託盤商反映,其有將近1億元的臨期奶粉仍在庫房積壓。

所謂託盤商,相當於融資方,它可以提前將貨款打給貝因美,公司則將產品放到託盤商的庫房里等待提貨回款。在此過程中,託盤商的作用是緩解貿易商短期内資金緊張,為其先墊付資金,充當資金周轉和庫房囤貨的「影子銀行」角色。

然而,從去年10月份開始,貝因美的經銷商提貨量較原計劃大幅減少,導致貨物大量積壓,託盤商部分尾款亦未到位。託盤商資金周轉出現困難,最直接受影響的自然還是貝因美——去年第四季,公司資金壓力可能會進一步加大。

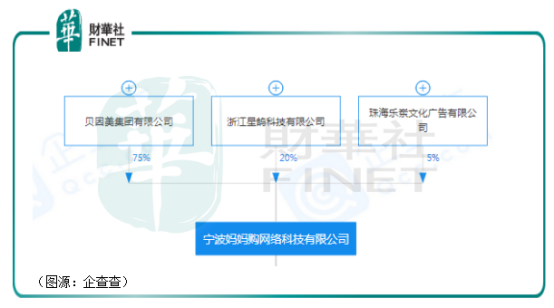

同月,貝因美集團旗下的電商平台「媽媽購」星店項目因為不正當營銷及加盟店主獲承諾的利潤提成未到位,經加盟商舉報後被列為傳銷項目。11月,貝因美集團有限公司與其控股子公司寧波媽媽購網絡科技有限公司被列為被執行人,執行標的139萬元。

企查查顯示,寧波媽媽購網絡科技有限公司為電商平台「媽媽購」的經營公司,其控股股東為貝因美集團有限公司。同時,貝因美集團還是上市公司貝因美的股東,持有其21%的股份。

各種證據表明,不止是貝因美,整個貝因美集團在外有疫情影響消費,外有管理層經營策略再出現嚴重偏差的情況下,日常經營已陷入抓襟見肘的困難境地。

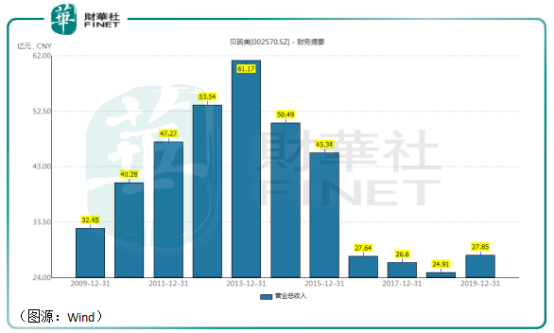

貝因美創立於1992年,2011年4月在深交所上市。2013年,公司錄得營收61.17億元,淨利潤7.21億元,在所有國產嬰兒奶粉中排名第一。

從國產奶粉第一股到現在大幅落後中國飛鶴、澳優等同行公司,原本經營不善,資金面抓襟見肘的貝因美又在2020年諸多風險點集體暴雷。要說原因,一定不止是外界消費環境,還有公司不當的經營策略。

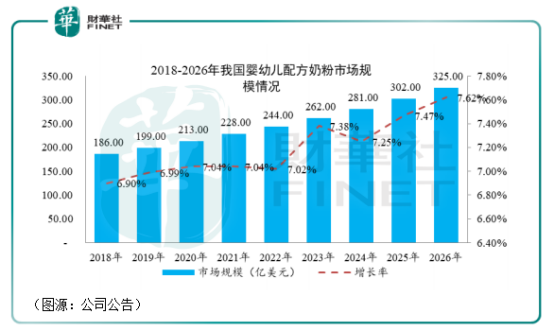

貝因美所處的嬰幼兒配方奶粉市場並非不好的賽道。Coherent Market Insights統計,中國嬰幼兒配方奶粉市場增長高於全球增長,預計將從2018年度的186億美元增加到2026 年度的325億美元。2018年度至2026年度的年復合增長率將達到7.23%,高於全球市場6%的增長速度。

身處高速增長賽道,貝因美的營收卻反而不增加反跌。從2013年開始,公司營收掉頭向下,至2019年總營收跌至甚至不及十年前的2009年水平。個中原因,只能從貝因美自己身上找。

總結原因,其實從上文公司近期業績分析中已可窺見,主要是貝因美品牌建設不當和銷售渠道管控不力兩方面問題。

2014年,貝因美銷售見頂回落,奶粉銷售量從5.5萬噸減少至4.7萬噸,淨利潤0.7億元,同比下降90.5%。當年,公司核銷應收賬款壞賬約703萬元。2015年,奶粉市場注冊制實施在即,貝因美一方面砍掉大部分自己的銷售團隊,降低人力成本,同時大幅提升大客戶的授信額度以刺激經銷商大幅鋪貨。

當產品的銷售完全掌握在别人手上,應收賬款的壞賬就自此成為貝因美揮之不去的夢魇。

2016年,貝因美應收賬款11.66億元,計提壞賬準備金1.20億元。該年開始,貝因美出現頻繁的業績調整:

2016年7月,貝因美發佈當年半年度業績預告修正公告,修正預計業績虧損約為2.1億元-2.3億元,上年同期虧損額為1.02億元;

第二年7月,貝因美發佈2017年半年度業績預告修正公告,修正後的預計業績虧損為3.5億元至3.8億元……

同期,公司的高營銷策略之下,其產品矩陣仍中仍缺乏拳頭產品,難以在消費心目中建立相對固定的品牌形象。相對而言,中國飛鶴將「飛鶴」子品牌獨立運營,集中大部分精力打造星飛帆,以星飛帆單品帶動公司業績增長增長,最終實現對曾經龍頭的貝因美的反超。

奶粉產品動銷驅動力主要有二,一是品牌拉力,二是渠道推動。

貝因美在上述兩方面顯然都走了岔路。

不僅如此,公司高層在過去十年間還頻繁變動,讓貝因美始終沒有一個穩定的經營方向,以在國内奶粉市場的「囚徒困境」中實現突破。

2011年,貝因美實際控制人謝宏在公司上市不久即辭去董事長職務。此後7年間,貝因美換了三任職業經理人。2018年5月,53歲的謝宏重回公司,邀請前美素佳兒高管包秀飛擔任總經理。

包秀飛團隊帶來之後給貝因美確立了三大經營戰略:做大超高端、做強大客戶、做深三四線。貝因美將從產品、客戶、渠道等多個維度重啓,線上線下共同發力。

但是在2020年,重啓中的貝因美遇上疫情,很快就宕機了。從業績下修預告可以估計,貝因美的2020年業績可能會非常難看。

2020年11月,貝因美披露其曾經持股5%以上的大股東恒天然乳品(香港)有限公司將在未來三個月内集中競價或大宗交易方式合計減持公司股份不超過3067.56萬公司股票,佔總股本比例為3%。

今年2月24日,公司宣佈恒天然完成股份減持。恒天然在貝因美持股比例再降至2.82%。

2015年,貝因美和恒天然的珠聯璧合還是那麽羨煞旁人。當年,全球奶業巨頭恒天然宣佈以每股18元的價格入股,投資近35億元,持有貝因美18.82%的股份,成為公司第二大股東。

而今,恒天然已差不多悉數割肉離場。而貝因美還在抱怨著自己業績下滑部分是由於中國出生嬰兒人數減少。

曾經的國產奶粉第一股貝因美,離行業主流已經越來越遠了。

作者:橘子汽水

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享