近期一向吃香的白酒股如同坐上過山車,陷入波動調整階段。

在這種大背景下,西北區域型白酒企業青海互助青稞酒股份有限公司(以下簡稱青青稞酒,股票代碼:002646-CN)接連發佈股東減持和業績預虧公告。

自身基本面不佳,又逢股市白酒股預期降低,青青稞酒面臨極大的挑戰。

在白酒行業資本化趨勢愈演愈烈下,青青稞酒也屢次傳出引入戰投的新聞,最大绯聞對象就是其第二大股東勁牌。

勁牌是非上市公司,而青青稞酒是上市公司,市場傳言「被借殼」背後也一定程度上折射出青青稞酒發展的困境。

2月19日晚,青青稞酒先後發佈兩則與減持相關的公告。

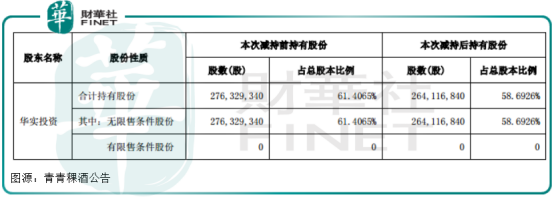

第一則,青青稞酒披露,控股股東青海華實科技投資管理有限公司(以下簡稱「華實投資」)減持公司股票計劃已經實施完畢。

按原計劃,華實投資原本打算在的6個月内通過集中競價交易方式減持合計不超過 10,829,340股,佔公司總股本的2.4065%(包括集中競價買入的股份)。

但從具體實施情況看,華實投資已經超額完成減值「目標」。

自2020年8月25日至2021年2月19日,其通過集中競價交易和大宗交易方式累計減持青青稞酒股份12,212,500股,佔公司總股本的2.7139%。

第二則,則是在完成2020年減持計劃後,青青稞酒又醞釀開啓新一輪減持。

根據公告,公司計劃在公告披露之日起15個交易日後的6個月内通過集中競價交易方式減持本公司股份合計不超過9,072,640股,佔公司總股本的2.0161%(包括集中競價買入的股份)。

在度擬減持的原因是,自身經營和資金需求。而2020年7月30日披露減持計劃時,公司給出的理由是償還融資借款。

華實投資主要股東為李銀會、盧豔、王高峰、彭富強,其中李銀會現任青海互助青稞酒股份有限公司董事長。

可以說華實投資減持的時機堪稱絕佳。在白酒股身價扶搖直上的2020年,青青稞酒股價漲了88%。尤其是自2020年11月到去年年底,其股價在短短兩個月内暴漲了近一倍。

控股股東屢次減持,即為套現,也或有其他考量也未可知。

早在2020年就傳出青青稞酒要引入戰略投資的消息。而這個绯聞對象則是公司二股東勁牌有限公司。

據企查查顯示,近日公司第二大股東湖北正涵投資有限公司的股權結構從勁牌創始人吳少勳持股99%,轉變為勁牌有限公司100%持股。

有業内人士將此舉認為是勁牌「借殼」青青稞酒上市的前奏。勁牌是非上市公司,而青青稞酒是上市公司,被借殼背後也一定程度上折射出青青稞酒發展的困境。

接連減持,且都是為了融資還債,可以看出青青稞酒很缺錢。

青青稞酒是一家位於青海省互助縣的釀酒企業,主要從事青稞酒的研發、生產和銷售,主營「互助、天佑德、八大作坊、永慶和、世義德」等多個係列青稞酒,以及「馬克斯威」品牌葡萄酒。

旗下擁有4家全資子公司和2家控股子公司,總資產30億元,員工2200餘人,是全國較大的青稞酒生產企業,也是西北地區白酒行業龍頭,被譽為「中國青稞酒之源」。

從1952年在天佑德酒坊原址基礎上組建國營互助青稞酒廠,到2011年12月在深交所上市,青青稞酒完成華麗的資本轉身。

縱觀上市後的業績表現,青青稞酒營收規模在上市後第三年創新高後,出現停滞不前,營收增速也出現同比下降趨勢。

與此同時,歸母淨利潤規模在2013年創新高後,也隨營收波動開始下降。在2017年甚至出現虧損。2018年轉正後,又開始跌跌不休。

進入2020年後,青青稞酒的業績頹勢依然未有改觀。

2020年青青稞酒連續3個季度虧損,其中2020年三季報虧損規模最大,為-0.72億元,該報告期營業收入為5.46億元。

根據Wind數據,2020年三季報, 公司淨利潤為-0.72億元,同比有所下降;淨利潤率為-13.17%,同比有所下降,低於同期行業的平均水平7.80%。

為何公司的淨利潤率如此之低?

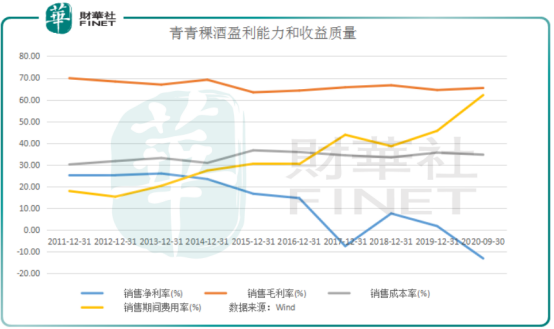

翻看過往業績,青青稞酒毛利率一直在線,雖近年來略微走低,但也保持在60%以上,具備較高的盈利能力。

但同時也要看到,公司銷售淨利率卻一直在走下坡路,近年更是低得可憐,直接跌到個位數,對比2019年白酒行業整體銷售淨利率35.59%,就可以知道青青稞酒的收益質量如何。

而這背後最大的原因則是公司營收、淨利潤等業績指標成長性較差,但費用管控卻未能把緊大門,銷售期間費用率逐年走高,進而壓降了公司的利潤空間。

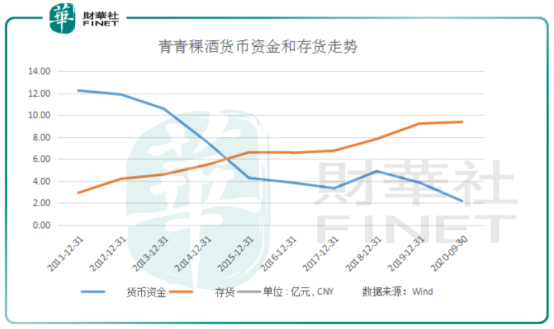

在本身盈餘有限情況下,青青稞酒的存貨還在連年增長,進一步佔用了公司流動性。

在有限的利潤和高投入下,青青稞酒的負債自然成為關注重點。

截至2020年三季末,公司一年内到期的短期借款約為1.11億元,應付票據和應付賬款約為0.76億元,其他應付款約為0.36億元。同期公司貨幣資金約為2.19億元,面臨流動性緊張問題。

公司是我國青稞酒行業龍頭企業,其主要產品為中高檔青稞酒和普通青稞酒。其中高檔青稞酒長期以來貢獻了大部分營收,其中2020年上半年佔營收比重約65.53%。

從銷售區域看,公司產品主要在青海省内銷售,2020年上半年銷售額約佔營收比重約67.67%,同比2019年上半年的71.89%有所下降。

為了做大做強規模,青青稞酒在產品上持續投入,公司不滿足青稞酒業務,還接連在2013年、2015年斥資1630萬美元收購了美國兩種葡萄酒資產,涉足葡萄酒業務。

此外,公司於2015年7月完成對中酒時代的收購,開啓線上推廣。其2017年虧損也正是由於「全額計提收購中酒時代商譽造成」,若不含商譽減值因素,青青稞酒2017年度預計實現歸屬上市公司股東的淨利潤為0.7億元-0.95億元。

多元產品投入和互聯網推廣加大了公司經營投入,而公司所有的努力都是為了能從區域龍頭做到全國化白酒佈局的白酒企業。

青青稞酒内部人士曾透露,公司未來重點區域,以陝西、山西、河南為主。針對重點區域,公司將調配優秀團隊,聚焦市場資源,重點在市場和消費者培育方面下功夫,立足長遠,計劃在西北外延的陝晉豫突破。

幾乎每家區域白酒企業都有一個全國化夢想,但現實執行起來難度較大。每個省份都有自己的地方品牌,異地拓展難度相對較大。

從青青稞酒區域銷售貢獻看,其省外拓展雖然取得一定成效,但依舊不能擺脫對青海省的銷售依賴。

其實從自身品牌看,青青稞酒還是有自身釀酒文化沉澱和產品吸引力的。其特色產區、特色酒種都是獨具異域風情的標簽。

但也要吸取剛拿下金徽酒的復星郭廣昌的建議,不能讓消費者買廣告,你買的是酒,不能把錢花在廣告上,一定要花在品質上。

過去長期靠廣告拉動品牌成長和銷售增長的時代已經遠去,當代的主流消費者更加注重自身的飲酒體驗和感受,更加關注產品本質。以青青稞酒為代表的特色酒也將迎來更好的時代。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享