作為順周期行業,化工行業在春節前後粉墨登場,迎來了一波漲勢淩厲的行情。

今年1月初至2月22日,Wind化工指數累計漲幅達17.46%。實際上,在去年下半年起化工板塊就已開始爆發,春節前後則延續上漲行業。

細分領域來看,石油化工指數年内累計漲幅亦高達45%,化工新材料累計漲幅為19.4%,化工合成材料指數累計漲幅10.4%。

上遊油價上漲以及市場需求增加帶動化工行業的回歸,在此情形下,化工ETF也趁勢發行。據悉,春節前獲批的首批化工ETF趁勢發行,部分產品「單日售罄」,設置了20億元募集上限的鵬華化工ETF一日售罄。這種火爆程度,足以表明不少投資者認為化工板塊具有長期投資價值。

化工行業可分類為石油化工、基礎化工以及化學化纖,其中石油化工是對原料油和氣進行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯為代表的基本化工原料,並以基本化工原料生產多種有機化工原料(約200種)及合成材料(塑料、合成纖維、合成橡膠)。

石油化工應用廣泛,為農業、能源、交通、機械、電子、建築等工農業和人民日常生活提供配套和服務。

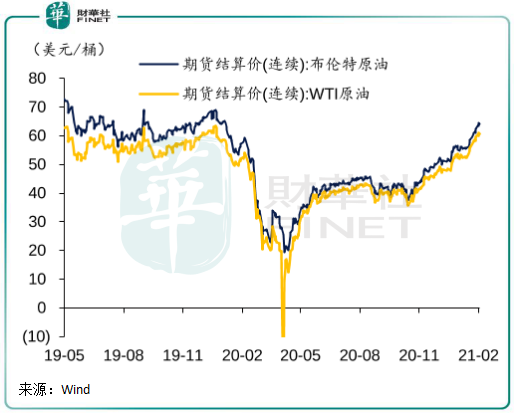

自去年11月以來,原油需求逐步上升,國際油價迅速上行,其中佈倫特原油價格回升至65美元,已恢復至疫情前水平。

國際原油價格上漲也帶動了國内油價,2月18日24時起,國内汽、柴油價格每噸分别提高275元和265元,這也是自2013年3月26日成品油新定價機制實施以來的首次「七連漲」。國内零售價「八連漲」也已經在路上,調價窗口期為今年3月3日。

油價上漲是行業核心驅動因素,因此與油價關聯度較高的煉化、PDH、滌綸、煤化工等子行業受益程度較高。春節前後,多數化工品價格不斷提升,原油價格的上漲推動醋酸、乙二醇、草甘膦、化纖、尿素等下遊化工產品的上漲。

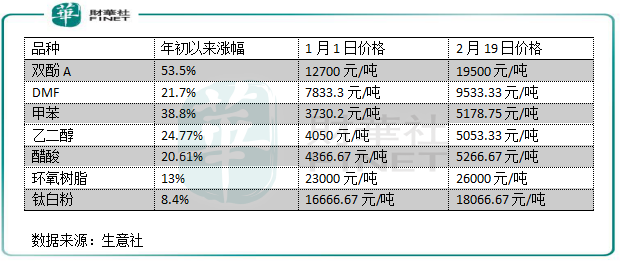

根據生意社數據,截至2月19日,國内雙酚A市場價達20800元/噸,較年初大幅上漲53.5%;甲苯市場價接近萬元,為9533.33元/噸,較年初增長38.8%。此外,DMF、鈦白粉、醋酸等產品價格亦有不同程度的漲幅。

自2020年下半年以來,隨著各行業全面復工復產,我國宏觀經濟逐步復蘇。在需求量擴大的情況下,是眾多化工子行業產品價格大幅上漲另一個重要因素,化工行業景氣度因此逐步回升。

而另一方面,我國化工行業景氣度回升也與海外需求有關聯。我國每年直接和間接對外出口各類化工產品,新冠疫苗上市進程加速下,海外經濟復蘇也為我國化工產品出口帶來了機遇。

世衛組織數據顯示,自1月中下旬以來,全球每周報告新增確診病例數已連續5周減少。其中,美國從單日最高20 -30萬的新增病例,目前日均新增確診病例已降至4-5萬,今年1月以來每日確診人數已下降77%。疫情放緩的背景下,美國整體經濟活動和工業活動恢復明顯,需求改善較大。

外圍市場經濟回暖,從而刺激了國内化工產品的出口。例如,部分棉紡企業訂單已排至三四月份,紡織服裝出口繼續好轉。全球紡織服裝消費陸續好轉,拉動了上遊化纖、染料等原材料的需求。

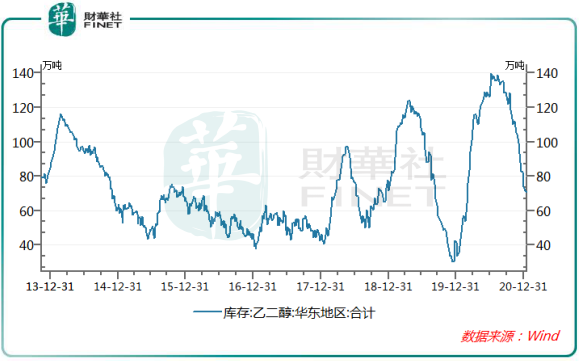

從國内化工原材料庫存來看,國内供需關係仍緊俏。根據Wind數據,自2020年四季度以來,乙二醇社會庫存持續去化,庫存可使用天數降至39天,較去年2月份60天有較大幅度下降。

去年年底,華東地區乙二醇庫存下降至70萬噸,較去年10月128萬噸的高位下降了近一半。華南港口的甲苯庫存亦維持在歷史低位,今年1月20日只有7000萬噸,為去年9月以來新低。此外,聚丙烯、尿素、苯乙烯等化工產品的庫存也均處在近幾年低位。

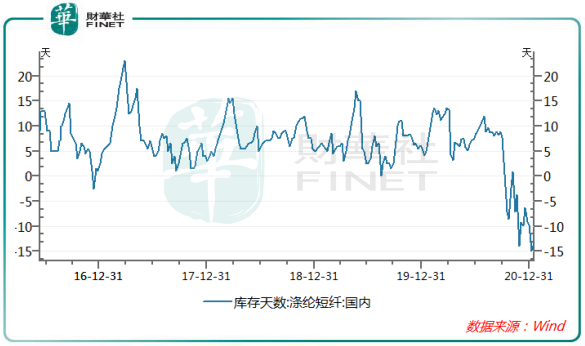

紡織服裝行業供需情況嚴重,海内外需求強勁。根據Wind數據,過去幾年滌綸短纖庫存天數都有10天左右,而到了今年1月中旬則降至-13.3天。供需失衡,也讓滌綸短纖市場價有所回升,近兩個月來上漲了近1000元/噸。

所以,在油價上漲確定性強、多數化工產品庫存消化加速導致的供需錯配,以及海外需求復蘇的背景下,化工產品的漲價潮或仍將持續。

中短期看,化工行業景氣度有望持續提升。長期看,化工行業是我國制造業崛起的代表之一,行業產業體係門類齊全、配套能力強,在廣闊的消費市場上可維持長景氣周期。

根據Cefic資料,在2015年全球化工產業格局中,我國化工產業容量比重為36%,超過19%的歐洲和17%的北美。

雖體量巨大,但我國化工產業卻存在大而不強的格局。行業中充斥著眾多實力不強、污染較大的小企業,例如山東省在2018年就有超過6000家的化工生產企業,政府因此關停了數百家「不達標」的企業。

從山東的政策動向中可以看出,化工產業需要有競爭實力強、研發實力強,擁有高標準高效率的規模型企業。這是行業集中度提升的需要,也是提升產業效率的關鍵。

中金公司董事總經理裘孝鋒曾認為,化工板塊未來會經歷兩個階段:第一個階段就是從春秋向戰國的階段,局面變成少數25-35家優秀企業在這里面佔據很大市場份額的階段;第二個階段就是自我革命階段,中國市場體量佔據足夠大,從投資驅動向創新驅動,這個階段相信25-35家企業可以完成穿越,持續不斷地做大做強。

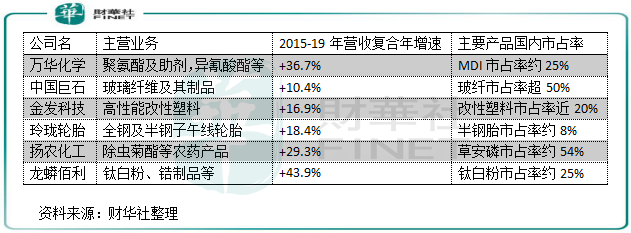

從目前來看,我國化工行業還未出現世界級的優秀企業。德國的巴斯夫涉及到的產品有幾萬個品種,擁有自己的煤、石油和天然氣資源,高性能產品涵蓋了化學品、塑料、特性產品、作物保護產品以及原油和天然氣。而我國化工領域航母級企業萬華化學(600309-CN)也不過幾百個品種,目前萬華化學也正在打造一體化產業鏈、持續加大研發投入、多品類擴張,向全球化運營的一流化工新材料公司邁進。

近些年來,萬華化學不斷重金投入研發,2019年研發費用接近20億元,產品線也不斷在豐富,正加速佈局全球汽車材料市場。2015年-2019年,萬華化學營收翻了2.5倍,市值漲至4000多億,成長性十分顯著。

而中國巨石(600176-CN)、金發科技(600143-CN)、龍蟒佰利(002601-CN)、揚農化工(600486-CN)等化工行業各細分領域龍頭在過去幾年也均取得了好成績,2015年-2019年營收復合年增速均超過10%。其中,鈦白粉領域龍頭龍蟒佰利復合年增速更是高達43.9%,目前市值增至近千億元。

這些龍頭企業在管理效率、技術創新、成本控制等方面處於領先水平,體現出明顯的效率優勢。在未來,GDP增速放緩和未來碳排放控制下,擁有資源、資金和研發優勢的龍頭企業也明顯優於中小企業,恒強恒強格局也更加明顯。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享