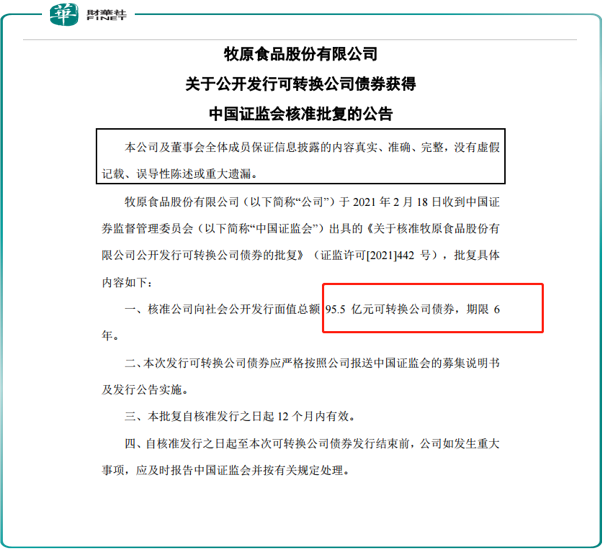

近日,牧原股份正式得到證監會的批文,允許公司發行總面值為95.5億元的可轉債,債券期限為6年。牧原股份為什麽採用可轉債的方式進行融資呢?簡單的回答就是因為便宜。因為可轉債賦予了投資者一個以固定價格買入公司股票的權利,所以可轉債的借貸成本比普通債券要低很多。許多可轉債在存續期前兩年的利息甚至不到1%。

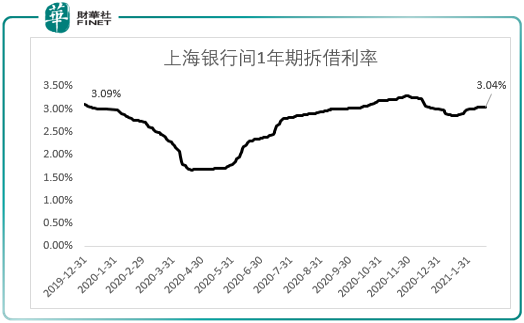

說完為什麽選擇可轉債方式後,我們再來討論一下為什麽選擇在現在這個時點發債?一個直接的原因是錢可能變的越來越貴。我們知道各國政府為了應對疫情都採取了超寬松的貨幣政策,通過大量印錢來提振經濟。中國也不例外,特别是在2020年,國家為了保持經濟正增長,所以也實行了貨幣超發。但是隨著中國的疫情逐漸得到控制,經濟也逐步企穩,監管層開始有意識的收縮流動性。這種操作導致的直接結果就是錢的「價格」開始上升。我們以上海銀行間1年期拆借利率為例。截止到2月19日,一年期Shibor利率為3.04%,基本與2019年年底持平。從去年第二季度開始,該利率就出現了一個明顯的上升趨勢。所以像牧原股份這樣的用錢大戶,肯定要在成本較低的時候從市場上多籌集一點錢,以備將來的不時之需。

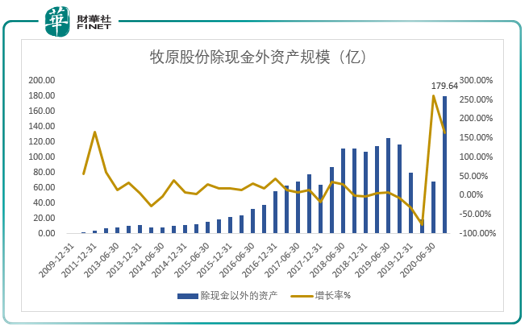

當然最主要的原因還是公司因為擴張,有迫切的資金需求。公司數據顯示截止2020年9月30日,公司除現金以外的總資產規模達到了179.64億元。從下面的圖標可以看出牧原股份2020年第三季度固定資產規模出現了大幅的上升。說明公司目前處於加速購買固定資產的階段。作為全國規模最大的生豬養殖企業,公司在擴大生豬的養殖規模的同時必然會導致資產規模的大幅增加。

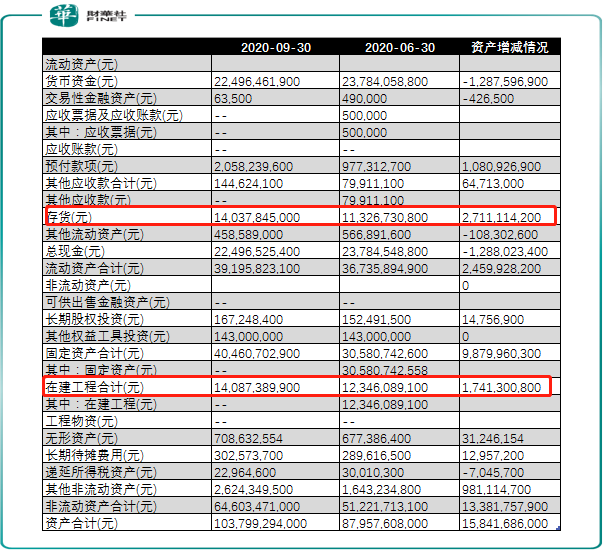

牧原股份2020年第三季度相比於第二季度增加最為明顯的資產是存貨,一共增加了27.11億。而這27.11億絕大部分都是還沒有出欄的商品豬,說明牧原股份的存欄量在明顯上升。由此看來公司的養殖規模擴大的相當明顯。不僅如此,公司目前仍然在構建新的產能。公司去年第三季度的在建工程科目與第二季度相比一共增加了17.41億元,這說明公司在大規模興建「廠房」。養殖業除了要有存欄量之外,最重要的就是要有地方。特别是對商品豬這種大型牲畜,需要的飼養空間會更大,對養殖環境的要求也更高。這17.41億的在建工程會為公司後期增加飼養量提供必要的場地支持。從上面的數據來看,公司的產能在未來還將持續釋放,這將進一步增強牧原股份的規模優勢。

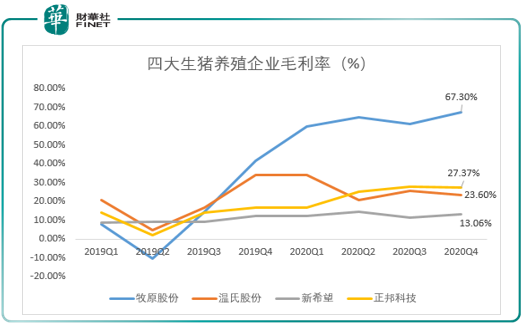

上面我們主要談了牧原股份籌資的主要用途,主要從資產規模的角度對牧原股份進行了分析。接下來我們再來看一下牧原股份的盈利能力。在A股所有的生豬飼養企業中,牧原股份的毛利率是最高的。目前公司的毛利能達到67.3%,而排在第二、三位的正邦科技和溫氏股份的毛利率只有27.37%和23.6%。牧原股份如此之高的毛利水平甩了其他公司幾條街,難怪市場把牧原股份戲稱為「豬茅」。

牧原股份的毛利率能夠如此之高主要歸功於公司的「自育、自繁、自養」。牧原股份的種豬全部是自行培育,公司不需要對外進行大規模的種豬採購。公司將符合標準的個體選做育種使用。這大大提高了成品豬的品質,使得公司出欄的商品豬在終端市場上能獲得較高的售價。除了種豬品質優良之外,公司的種豬數量也是保證公司出欄率的一個重要關鍵。截至2020年12月,公司種豬存欄 394.3萬頭,比上年同期上漲 96.8%。其中,能繁母豬存欄262.4萬頭,比去年同期上漲104.5%,後備母豬存欄量131.9萬頭,同比增長83.2%。

牧原股份除了在育種方面保證源頭的優良品質外,在商品豬大規模繁殖方面也有自己的殺手锏。公司的繁育技術沒有採用傳統的純種生產二元母豬的模式,而是採用了輪回二元育種體系。這種繁育方式下不需要純種母豬,可降低養豬成本,同時降低了引種帶來的疾病風險。所謂輪回二元育種是用兩個或兩個以上不同品種公豬與各代母本的優良個體進行繁育,這樣每代商品豬中都會繼續保持雜交優勢。比如有的種豬其瘦肉率高,生長速度快,但繁殖能力較差。而通過輪回二元育種方式雜交出的品種可以同時保有瘦肉率高,生長速度快,繁殖能力強的優點,從而為公司節省大量的繁育成本。

上面談到了牧原股份在生物繁育方面以及盈利能力方面的優勢,而公司的另一大優勢來自於其對成本的控制能力。2010到2020年公司生豬出欄量從35.9萬頭上升至1811.5萬頭,年復合增長率高達48%。在規模急速擴張的同時,公司較為有效的控制住成本的上漲。公司的主營業務成本從2009年3.1億增長到2019年的129.51億,年復合增長率為45.2%,低於產能的增長速度。成本控制是牧原股份能獲得高毛利的另一重要原因。

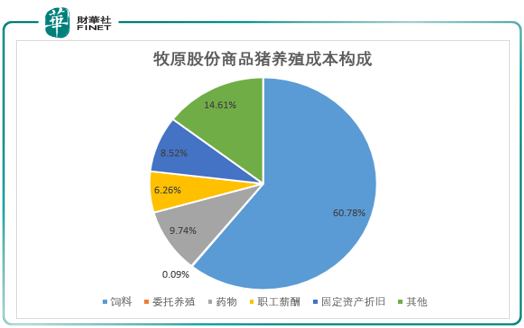

從單頭豬的飼養成本來看,牧原股份的優勢同樣明顯。根據公司公開資料披露,牧原股份養一頭豬從繁育到出欄的成本為1150元,這其中飼料的成本要佔到60.78%,此外藥物的成本要佔到14.61%。隨著公司養殖規模的不斷擴大,在飼料採購環節公司對上遊有很高的溢價能力。通過大規模集中採購,公司可以有效降低飼料成本,從而使飼養的單位成本有效降低。除了在飼料方面節省開支外,公司通過「自養」的方式節省了不必要的委託代養成本,這也大大降低了商品豬的單位養殖成本,充分發揮了規模化生產所帶來的優勢。

除了上述控制成本的努力以外,公司還通過不斷的專業化和機械化來節省不必要的人工成本。牧原股份不斷嘗試人工智能等方式,通過提升養豬裝備的科技含量,使整個飼養過程的工業化水平更高。公司還通過對員工的專業化培訓,儘可能的提升員工的工作效率。目前牧原股份的飼養員可以通過科技手段同時飼養2700至3600頭豬。

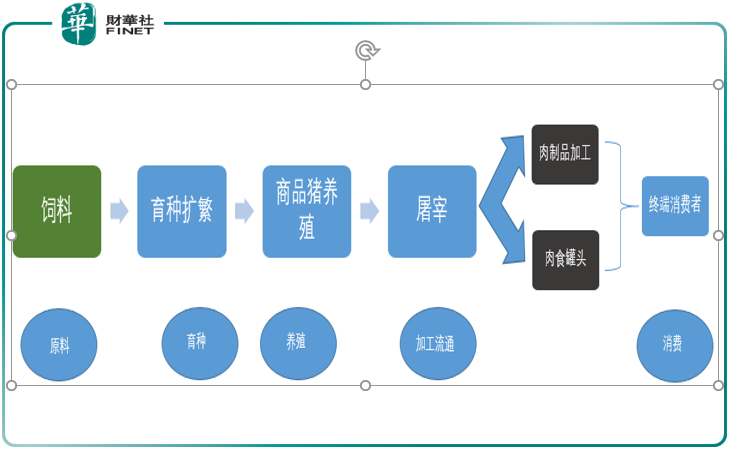

那麽,牧原股份在整個產業鏈中所處的位置如何?其實,生豬養殖產業鏈總體來說並不復雜,產業的上遊是飼料行業,主要是一些大型農產品及食品加工企業。而產業鏈的中遊包括育種擴繁、養殖和屠宰三個子產業。目前牧原股份除了在育種、養殖兩個領域不斷的擴大產能以外,公司也正在向屠宰領域積極佈局。未來牧原股份可能會繼續向產業鏈下遊發展,形成自產自銷的產業鏈閉環。這將進一步發揮公司的規模優勢和成本優勢。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享