進入2021年,A股交易火熱。1月13日,A股市場成交金額為12346億元,已連續八個交易日成交金額突破萬億元。

交投火熱,證券板塊里殺將出來的是東方財富(300059-CN)。今年内,東財的股價漲幅已達23%,遙遙領先身後招商證券、中信證券等傳統券商。

12日,東方財富拉出一根15.6%的大陽線,股價創歷史新高。13日,東方財富股價再低開高走,盤中再創39.44元歷史新高,收盤小幅上漲1.78%報38.86元。

有「券商茅台」之譽的東方財富,財富密碼在哪里呢?

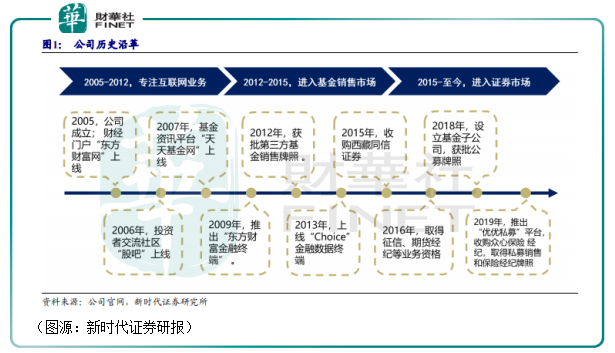

東方財富成立於 2005 年 1 月,前身係上海東財信息技術有限公司,同年公司上 線「東方財富網」,提供及時、全面的金融信息與財經資訊;2006 年上線投資者互動交流平台「股

東方財富前身係上海東財信息技術有限公司,成立於2005年1月份。05年至12年,公司主要從事互聯網金融資訊,先後上線東方財富網、投資交流社區「股吧」、天天基金網、東財金融終端等。

2012年,東財獲得第三方基金銷售牌照,開始在平台銷售基金(模式類似現在支付寶上的基金)。2013年,金融數據終端「Choice」上線;2015年,公司收購西藏同信證券,正式進入證券市場,陸續獲得期貨經紀、公募基金、私募基金、保險經紀牌照。

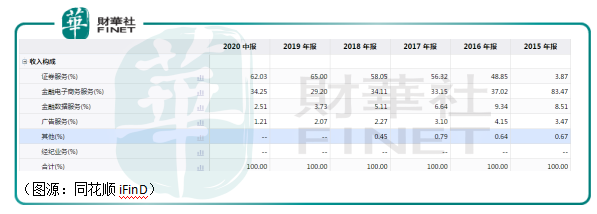

東財業務主要分成四部分:證券服務業務主要通過持牌的東方財富證券、東方財富期貨、東財國際證券等公司為用戶提供證券、期貨經紀等服務;金融電子商務服務業務通過天天基金為用戶提供基金第三方銷售服務;金融數據服務業務主要是金融數據終端平台收取的服務費;互聯網廣告服務業務為客戶提供東方財富網等平台的文字、圖片等廣告服務。

從收入構成來看,去年年中證券服務貢獻62%的收入;天天基金第三方基金銷售貢獻34%收入;其餘金融數據服務及廣告貢獻剩餘4%的收入。

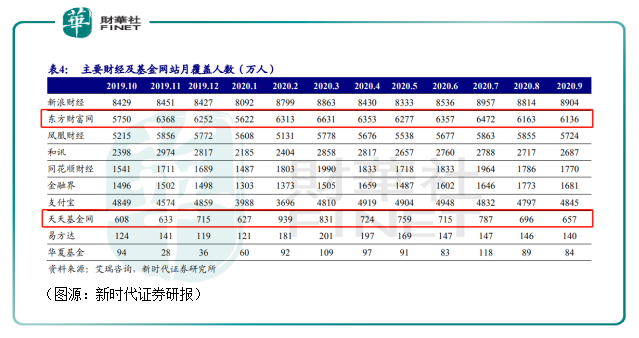

從經營模式來看,在獲得第三方基金銷售牌照前的七年,東財主要以東方財富網和天天基金吸引流量,培養用戶使用習慣。這些粘性較高的平台用戶就類似現在互聯網行業常說的「私域流量」。截至去年九月份,在主流財經及基金網站中,東財網月覆蓋人數為6136萬人,僅次於新浪財經。天天基金網站覆蓋人數為657萬人,在基金資訊網站中僅次於支付寶(4845萬人)。

從12年開始,東財先後基金銷售和證券市場,對特定平台屬性用戶進行垂直領域變現開發,如天天基金網推出第三方基金代銷;其他投資資訊平台用戶流量則以證券業務方式變現(參考B站作為發行渠道推出二次元為主的遊戲,收取中間費用)。

在互聯網流量變現打法還未完全流行的時候,「互聯網券商」東方財富已經將垂直領域私域流量變現的模式玩得風生水起。

變現效果如何呢?

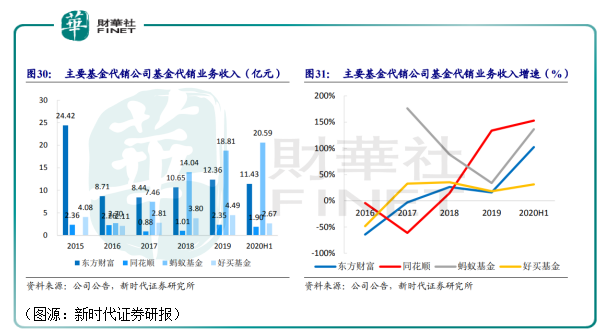

首先來看第三方基金代售。2015年牛市,東財基金代銷業務錄得收入24.42億元,遠遠領先其他公司。2016年開始,支付寶基金開始普及,東財基金代銷收入落後於支付寶但仍遠高於同花順及好賣基金。截至去年上半年,東財基金代銷收入11.43億元,全年有可能超越2015年牛市收入。同期同花順收入僅為1.9億元。

以增速計,同花順、螞蟻基金及東方財富增速均在100%至150%之間,但考慮2019年同期基數後,只有東方財富和支付寶的基金維持規模高速增長。

再來看證券業務。東財的證券業務呈現高度「互聯網用戶散戶化」特徵。去年上半年,公司普通經紀業務中個人用戶佔比為95%。

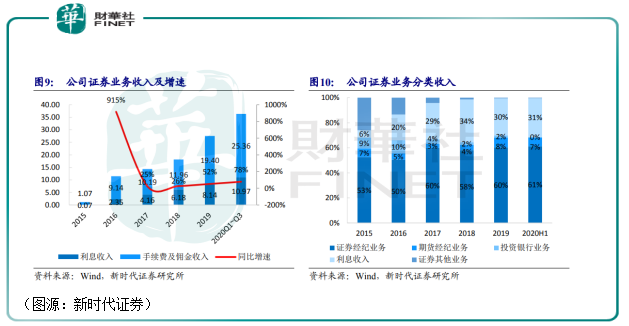

分部證券經紀業務及利息收入(兩融業務)常年佔據分佈收入的60%及30%,期貨經紀及投行業務只佔很少部分。2019年開始,公司證券業務增速加快。2019年增速為52%,去年第一季度增速則為78%。

總體而言,東財證券經紀業務的規模仍然較小。2019年證券經紀業務收入為12.24億元,佔行業比例僅為2.24%,但比例已快速上升。2015年,該比例僅為0.23%。

C端客戶主要來自資訊平台除了有易於變現,支撐東財基金代售及證券業務高速增長的優勢之外,還有一個好處就是流量獲取成本較低,對外表現為銷售費用率較低及ROE顯著高於同行。

取A股市場上市值在一千億以上券商進行比較,根據去年第三季財報,東方財富的銷售費用率最低,只有5.9%;ROE為12.81%,為千億市值券商股中最高。

所謂藥中茅台片仔癀、酒中的茅台,都有一個共同特徵:公司用戶忠誠度極大,產品不愁賣。綜合以上兩個特徵,東方財富被稱為券商茅台並不為過。

東方財富這一輪股價暴漲始於去年的4月28日,公司股價從當日收盤13.88元一路上行,至最新13日收盤收報39.44元,漲幅已近200%。

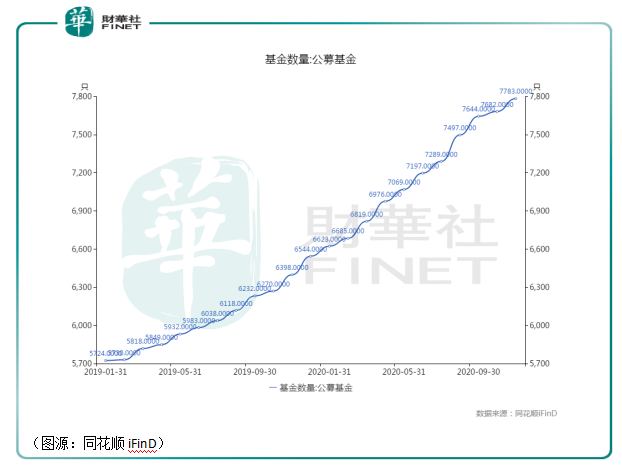

東方財富從去年股價大漲,一個重要的背景是股票市場正進入全民「搞基」的時代。2020年,市場公募基金數量從6千+只量級增長到年底近8000只,沸沸揚揚的炒基熱自然也帶火了擁有天天基金網的東方財富。

結果顯示,東方財富並不負重託。去年公司代銷基金收入可能會超過2015年——當年上半年,上證指數暴漲了32%,股民大肆買入基金是在情理之中。而去年上半年,上證指數的漲幅卻是-2.1%。如此背景下,東方財富仍錄得11.43億元的代銷基金收入,說明去年全民買基,並非一時衝動,而是投資結構改變使然。

在A股市場投資主體從散戶逐漸向機構過渡的過程中,東方財富除了有天天基金這一重利好之外,還有另一手好牌——公募基金的發行牌照。

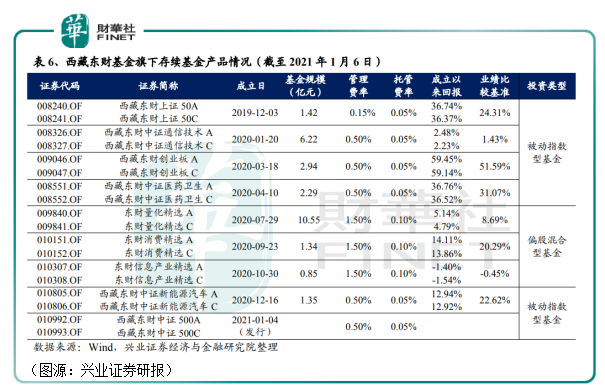

2018年10月,西藏東財基金獲得公募牌照。第二年12月,東財基金發行了首只西藏東財上證 50 指數基金。截至今年的1月6日,據不完全統計,東財基金旗下存續基金共9只,合計基金規模達26.96億元。其中4只被動型指數基金表現較好,收益率均超過業績比較基準。

在先後進入了基金代售和證券業務後,東方財富未來的第三個階段財富密碼可能將在於公募基金的發行和管理。

在全民炒基金的年代,東方財富的公募基金業務產生的基金管理費有可能將成為公司下一個階段的業務增長點。

既然東方財富被稱為券商茅台,那麽它自然也有「貴」的特點。公司目前的市值和券商行業的龍頭中信證券(60030-CN)相差大約只有300億元。前文提到,東財證券經紀業務收入只佔行業的2.24%——可以想象,對比東財手上持有資產規模,其估值在傳統券商行業中一定是偏高的。

實際上,按去年第三季公司淨資產計算,東方財富的PB為10.5X,遠高於中信證券、中信建設及招商證券等其他傳統券商。

然而,東方財富走的是互聯網思維的經營路子,嚴格意義上和傳統券商並不太一樣,對應ROE也遠高於同行企業,所以和螞蟻集團一樣,是否應該用傳統金融機構的標準來估值東方財富值得商榷。

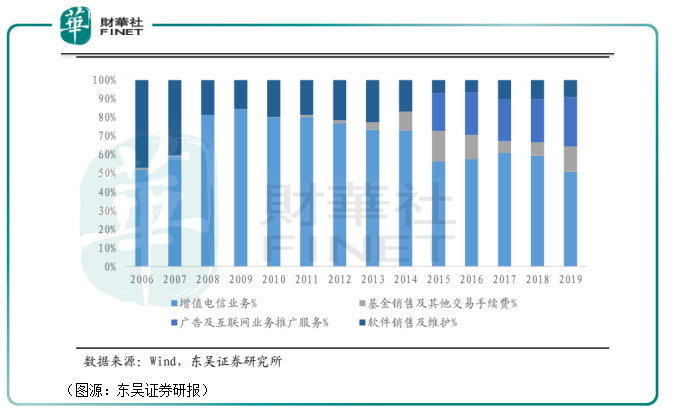

對比A股市場上另一家互聯網金融平台同花順(30033-CN),其主要業務同樣包括增值電信業務(即提供金融信息服務收取的費用)、廣告及互聯網推廣服務、軟件銷售及維護及基金銷售業務。

與東財不同的是,同花順主要業務收入來自增值收入(即旗下金融信息工具提供服務收取的費用),其次是廣告及互聯網業務推廣,第三才是基金代銷。而且同花順本身並無證券交易業務。

兩者業務對比,就好像田忌賽馬。同花順的增值電信業務收入遠勝東財,但東財的基金代售收入大於同花順很多,而且東財還有證券經紀業務和公募發行的牌照,業務上更接近傳統的券商。

若以傳統PB衡量,同花順按上年三季淨資產計算,PB是16.7X,反而還要高東財。但如果按照互聯網公司常用的滾動市盈率計算,東財87X的市盈率則要高於同花順的59.29X。即使比較之前47XPE的螞蟻集團,東財現時的估值也算是較高的。

但和螞蟻集團用戶已近見頂不一樣,東財的證券經紀在行業滲透率仍並不高,公募基金發行業務更是剛起步不久,結合其成長性和行業稀缺性(嚴格意義上講,同花順並不能算金融公司),東方財富並不能真的算「貴」。

茅台並不真的貴,「券商茅台」東財也是同理。

與其他傳統券商不一樣,東方財富獲客方式主要來自線上的金融資訊網站,並以第三方代售基金、證券經紀及發行公募基金變現。

過去一年,因為全民炒基,坐擁天天基金網的東方財富第三方代售基金業務及證券經紀業務收入迎來放量增長,股價升勢更是冠絕A股所有券商股。

而在股價飙升一年之後,目前的東方財富估值亦已經高於其他所有傳統券商股。但若以互聯網公司論,東方財富的PE亦並不算十分高。

「券商茅台」東方財富能否像茅台一樣繼續長紅,視乎市場將以何種角度看待這個方興未艾的互聯網券商。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享