9月25日,有望成為「知識付費第一股」的思維造物披露了首次公開發行股票並在創業板上市招股說明書,計劃融資10.37億元人民幣。

思維造物將自身定位為從事「終身教育」服務的企業,從事的業務是互聯網信息技術行業、文化傳播行業和教育行業交叉形成的細分行業。在十多年前,羅振宇一手打造了知識脫口秀節目《羅輯思維》,而思維造物就是羅輯思維的母公司。羅輯思維微信公眾號我們不少人都有關注,截至2020年3月31日,羅輯思維公眾號關注用戶超過1200萬人。

通過網上賣課程、賣書籍,在線下開演講會賣門票,思維造物竟然能在2019年收入超過6個億,它是怎麽做到的?

羅振宇算是我國最早的網紅之一了,有了他,才有了今天的思維造物,同時羅振宇也引領了我國知識付費的潮流。

羅振宇擁有博士學位,2008年從央視辭職後擔任過《決戰商場》、《中國經營者》、《領航客》等電視節目主持人。2012年,羅振宇開始打造知識脫口秀節目《羅輯思維》,半年内,《羅輯思維》由一款互聯網自媒體視頻產品逐漸延伸成長為全新的互聯網社群品牌,在優酷、喜馬拉雅等平台播放超過10億人次。

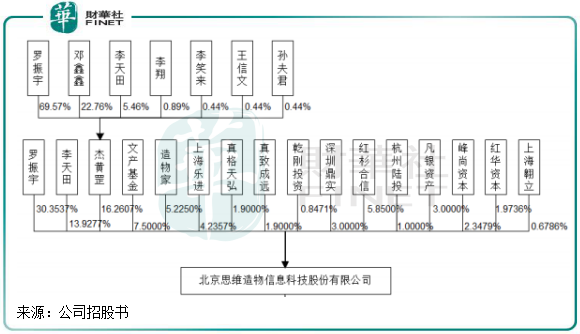

擁有了超高人氣的羅振宇成為當時紅到發紫的網紅,於是羅振宇與李天田、吳聲在2014年設立了思維造物,目標是「建設一所全球領先的終身大學」。後經過變更,思維造物發起人有包括羅振宇在内的16人,羅振宇目前持股比例為30.35%,傑黃罡和李天田持股比例分别為16.26%及13.93%。

2016年5月,羅振宇作為創始人推出知識服務App得到。從此開始,思維造物線上線下齊發力,在線上通過「得到」App、「羅輯思維」微信公眾號等平台,在線下通過「得到大學」、「時間的朋友」跨年演講等形式,為終身學習者提供通識教育及技能培訓服務。

此外,思維造物憑借極高的知名度涉足電商領域,電商業務主要產品包括售賣「得到閱讀器」、實體圖書等。

整體上,在羅振宇的網紅光環照耀下,思維造物的營收較為依賴線上渠道。2019年,該線上知識服務、線下知識服務和電商業務的營收佔比分别為66.26%、18.53%和13.85%。

而從近三年業績看,思維造物營收有所波動。2017年-2019年,公司營收分别為5.56億元(人民幣,下同)、7.38億元及6.28億元,淨利潤分别為6132萬元、4764萬元及1.15億元。

網紅起家,思維造物的發展也離不開大V名師,包括專業人士、科學作家、學者等,通過高調的宣傳和課程講師向學習者提供海量高質量的課程,將該公司打造成知識付費網紅平台,並將業務延伸到電商領域。

思維造物對大V名師依賴到什麽程度呢?我們來看一組數據。

思維造物沒有屬於自己的講師,2020年3月末總員工數量僅為389人,只有研發、内容、銷售和管理人員。所以思維造物需要像一家工廠一樣向外採購「商品」,在過去,該公司通過向傳媒企業、軟件企業(如華為)、廣播電視集團以及個人等供應商「採購」講師。2020年一季度,思維造物來自前五大供應商的採購額達到了3060.31萬元,佔採購總額的比例28.67%。

產品分成款、稿酬和勞務費成為思維造物最大的一項採購開支,2020年一季度為4541萬元,佔總採購額的42.6%,佔營業總成本超過1/4。

我們都知道知識付費領域對名師依賴十分嚴重,羅振宇為了增強核心團隊和主要合作講師的凝聚力,在2016年拿出傑黃罡的財產份額實施股權激勵政策,合計向李翔、李笑來和吳軍這三位APP上最受歡迎的幾位講師轉讓了1.77%的傑黃罡財產份額。

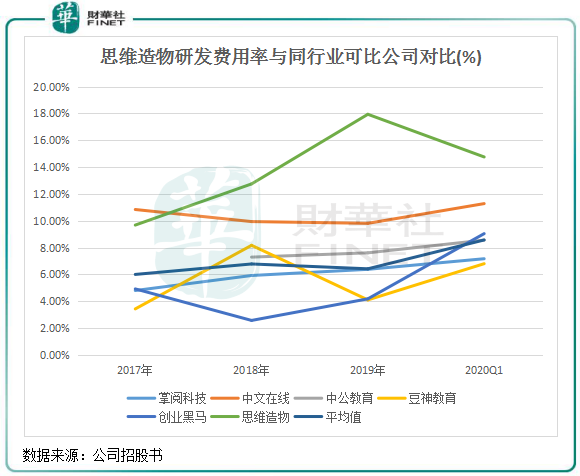

這些大V名師的演講課程覆蓋了多個學科領域,包括心理學、金融學、管理學、品牌營銷、醫學與健康等等。在大V名師匯聚了大量流量的同時,思維造物還重資搞研發,研發了基於人工智能、深度學習的個性化推薦、知識圖譜等核心技術,成立專職教研團隊進行課程研發,還與硬件廠商合作研發了「得到閱讀器」以及研發聽書、電子書等。2017年-2019年,其研發投入分别為5387.18萬元、9411.36萬元、1.13億元,佔營收比例為9.68%、12.75%、17.94%,2019年研發費用率遠高於6.42%的行業平均值。

思維造物此次申請在創業板上市,擬募資金額10.3億元,其中就有4.7億元擬投入於知識服務平台優化升級項目。

大V助陣,研發助力,思維造物「得到」APP用戶數量也因此逐年提升,2017年-2019年,該公司累計激活用戶數由1357.4萬人增至3476.37萬人,今年一季度疫情期間進一步增至3746.37萬人;課程銷售數量也由2017年的353.98萬門增至2019年的602.58萬門。

線下業務方面,羅振宇首創的「知識跨年」已經連續三年給公司帶來超900萬元的營收。2019年跨年演講的銷售流水達1282.4萬元,平均一張票價高達1636.17元。

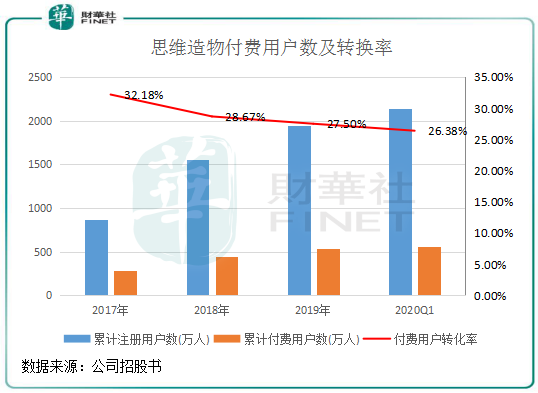

付費用戶是APP盈利的核心,用戶轉化是APP運營的終極目標。思維造物雖然以眾大V名師和豐富的線上課程吸引越來越多的用戶,但付費用戶轉化率卻出現倒掛現象。

上圖可見,思維造物的累計註冊用戶數由2017年的858.45萬人翻超過一倍至1947.32萬人,2020一季度增至2000萬人以上。而付費用戶數方面的增長速度則不如註冊用戶數快,2019年只比2017年多了250多萬人。所以可以看到,思維造物的付費用戶轉化率不斷下滑,2020年上半年為26.38%,較2017年下降了5.8個百分點。

不過,對於互聯網平台來說,有超過20%的付費用戶轉化率已經是較為成功的了。在2019年,騰訊音樂付費用戶轉化率不足5%,金山辦公(688111-CN)、中手遊(00302-HK)不到10%,同程藝龍(00780-HK)不足20%。另外,掌閱科技(603533-CN)所處的數字閱讀行業付費轉化率也只是在10%以下。所以,思維造物這種「線上大V講師攢人氣+線下演講增名氣」以及羅振宇這位自帶流量網紅的商業模式在整體上還是比較成功的。雖然知識付費的創新性並不多,但思維造物已經走到了行業第一梯隊,用戶對平台的粘性相對較高,有利於進一步拓展知識付費項目。

從行業看,如今知識付費已發展到大佬雲集的領域,並且賽道逐漸擁擠,甚至細分出諸多垂直業務。思維造物所處的音頻知識產品領域,目前已經成為了知識付費的主要賽道。不過缺點也比較明顯,音頻作為載體使得學習的效率降低,因此帶來的產品質量也較低。

而知識付費在經歷了2016年和2017年的火爆之後,目前似乎已經觸及到了瓶頸,進入了焦慮階段。如何能夠保持對用戶的吸引力,吸引用戶付費,從而提升企業變現能力,這也是行業最大的痛點,付費用戶轉化率逐年下滑的思維造物目前也正經歷著這種過程。

思維造物的業務模式其實與正在謀求A股上市的吳曉波旗下巴九靈類似,巴九靈定位為泛財經領域的知識產品與服務的提供商,產品包括吳曉波頻道(知識内容發佈)、企投家學院(培訓)、新匠人(整合營銷)等。

巴九靈盈利能力強勁,2018年淨利潤接近8000萬元,遠高於思維造物。根據巴九靈的上市輔導備案文件,A股上市公司皖新傳媒(601810-CN)投資了巴九靈,持股15.53%為單一大股東,藍彩投資、邵冰冰等機構和個人也有持股。

思維造物腳踏互聯網知識付費風口和羅振宇這一極具特色的IP,也吸引了眾多明星私募和著名企業家做股東。

思維造物股權結構圖顯示,寧波梅山保稅港區傑黃罡投資管理合夥企業(有限合夥)持有思維造物16.26%股份,為第二大股東;著名的「幣圈大佬」李笑來也直接持有傑黃罡0.44%的股份,由此間接持股思維造物。

此外,紅杉基金、真格基金等明星機構均榜上有名,這兩家機構分别持有思維造物5.85%和1.9%股權。值得一提的是,造物家也是思維造物另一大股東,持股5.225%,造物家的出資人當中也大有來頭,有聯想(00992-HK)創始人柳傳志、新東方(EDU)創始人俞敏洪、獵豹移動(CMCM)CEO傅盛等眾多互聯網企業大佬。

那麽,造物家這間企業是什麽來頭呢?企查查顯示,造物家成立於2015年,經營範圍包括投資管理和投資咨詢。在對外投資方面,造物家僅在2017年投資了思維造物一家公司,至今沒有投資思維造物外的其他公司。

能獲得比巴九靈更多更廣泛的股東進行投資,思維造物的投資價值被眾互聯網大佬青睐。其對大V名師的捆綁還是相當成功的,線上線下服務模式也在一定程度上增加了多元化收入結構,研發投入也不斷促進註冊用戶量的進一步提升。對於未來發展戰略,思維造物計劃將所有IPO募集資金用戶線上知識服務平台和相關業務的打造,足以看到該公司對知識付費領域的目標有多明確。

從長遠來看,知識付費在我國的未來還是前景廣闊的。無論是改善内容質量,還是提供更好的配套服務,形成更加具有商業價值的賽道,也是思維造物未來要挖掘的方向。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享