自去年11月首控集團(01269-HK)持有的成實外教育(01565-HK)股票被券商斬倉後,成實外教育股價目前仍沒能提振起來,其股價目前還在底部震蕩。

但糟糕的股價並不能阻擋成實外教育的經營業績,近日,成實外教育向外界披露了其穩中有升的成績單。

成實外教育是來自於成都的綜合性民辦教育服務提供商,其業務包括學前教育、K12教育、大學教育、國際教育、繼續教育、職業教育等。

算上2019年在成都市及雅安市設立3間新學校,成實外教育目前共有21所學校。透過這些學校,成實外教育提供從幼稚園到大學的學歷教育全面教育課程。

報告顯示,2019年,成實外教育實現約14.9億元的收益,同比增長27.8%;毛利約5億元,同比增長15.15%;母公司擁有人應佔溢利3.97億元,同比增長11.44%。學生人數方面,公司2019年底的招生總人數為49459人,同比僅增長7.98%,增速不及同行。

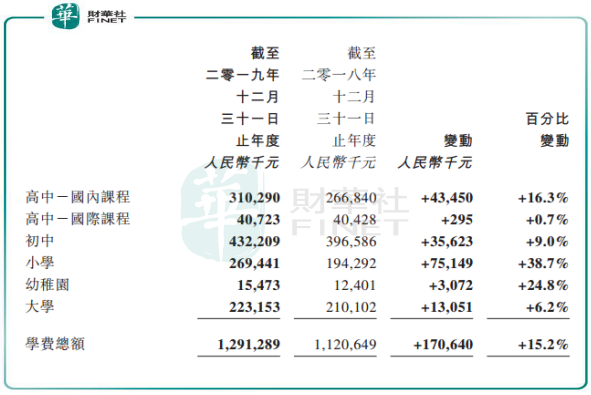

在各類别的學校中,2019年收益貢獻前三的分别是初中教育、高中國内課程和小學教育。2019年收益增幅最大的是小學教育,為38.7%,增幅最小的是高中的國際課程,增幅為0.7%。

值得注意的是,成實外教育有著「名校光環」。成實外教育在西部的品牌知名度較高,教學質量較為出色。在2019年度旗下的高考生中,成實外教育有高達95.1%參加考試的高中畢業生考取可申請並升讀中國多所一線大學的分數,包括北京大學、清華大學、復旦大學、浙江大學及上海交通大學等學校,這個實力在所有的高中教育企業中是非常少見的。

2019年度,成實外教育的教師人數達3350人,當中約95.7%擁有學士或以上學位,約26.4%擁有碩士或以上學位,公司年内的師生比為1:14.76。

2019年,成實外教育的毛利率下滑幅度較大。年内毛利率為38.7%,同比下滑4.2個百分點,而公司2017年的毛利率曾達到47.7%的高位。

成實外教育指,毛利率下滑主要是由於提供學校食堂服務造成的虧損所致。2019年以前,成實外教育的學校食堂並未併入賬,2019年才將食堂運營綜合入賬,且是除大學外所有學校在年内開始自行運營食堂。但食堂運營分部不但沒能盈利,反而產生了虧損。

成實外教育的食堂分部是在各學年或各學期開始前收取學生墊付的學校食堂運營費,2019年,公司的食堂運營費為7489.9萬元,當期營收1.44億元。年内,公司應付食堂供應商的貿易應付款項3886.1萬元。

由此看來,城市外教育食堂運營分部虧損可能有兩個原因:首先是轉讓費或許較高,另外就是該分部因學生食物價格實在。2019年,公司除大學外的學生人數為32571名,按當期收取的食堂運營費7489.9萬元算,每名學生平均每年的夥食費約為2330元,即平均每月僅258.9元。或許這是最基本的夥食費用,不包含添加飯菜的費用,但這已經是十分親民的價格了。

隨著前期自行運營的食堂進入正常運營狀態,2020年成實外教育的食堂分部或能實現盈虧平衡,屆時毛利率或將重回穩定的水平。

經過20餘年的沉澱,成實外教育品牌口碑還不錯,這也是其最大的優勢。

近幾年,無論是高考、競賽,還是留學,學生的出口都不錯,成實外教育的少數學生能考上像清華北大、常春藤這樣的頂級大學,而且大多數畢業學生都有不錯的錄取率。2017年-2019年度,成實外教育均有高達90%以上的高考生達到國内一本院校分數線,超過60%的考生可升讀國内的重點大學。由此可看出,成實外教育的學生培養能力十分強。

升學率是生源的保障,擁有品牌優勢後,生源自然不用愁,所以這對於成實外教育新開的多所分校或者是收併購的學生,對學生的吸引力均是不錯的。

成實外教育從剛上市時的4所實體學校已經擴張到以四川省為主的21所,3年時間增加了17所學校,外延式擴張步伐相當快。在加速擴張的節奏下,成實外教育學校使用率不降反升,2019年學校使用率為70%,而2016年度的學校使用率高達99.1%,在2017年開設8間新學校後當年學校使用率降至65.%。

在近兩年的收併購策略下,公司學校使用率有小幅上升,而學生總人數在2016年-2019年的復合年增長率為14.06%。由此表明,在公司的品牌光環下,雖然學生人數增速並沒有同行同梯隊的教育企業快,但公司穩紮穩打,大幅擴張後的消化能力還是不賴的。

成實外教育的外延式擴張也沒有停止,其在年報中表示,計劃透過多重擴展策略實現未來增長,包括輕資產規模擴張、收購、增加若幹現有學校的可容納人數。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享