在6間hth登录入口网页民辦高等教育股里,嘉宏教育(01935-HK)是上市最晚的一家企業,同時也是規模最小的企業。

在2019年,無論是總營收還是學生人數計,嘉宏教育在6間hth登录入口网页民辦高等教育股中應該是墊底的(中國春來還未刊發年度業績,但2019年中期業績明顯優於嘉宏教育)。

雖然體量小,但依靠大步的外延式併購,嘉宏教育發展步伐在近兩年相當迅速,在2019年的業績增幅並不亞於其他企業。

得益於併表招生數量是長徵學院近2倍的信息商務學院併表,嘉宏教育2019年業績迎來爆發。

2019年,嘉宏教育實現收益4.85億元(人民幣,下同),同比增加61%;母公司擁有人應佔溢利1.76億元,同比增加12.64%;核心純利2.5億元,同比增加9%。

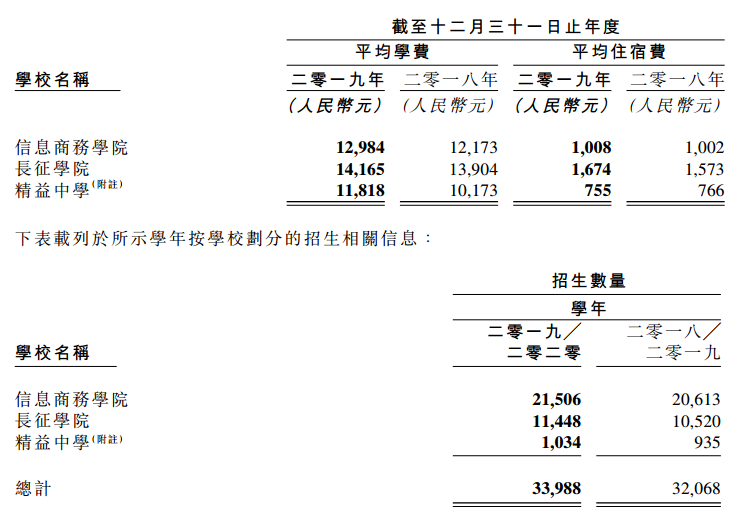

嘉宏教育並未披露2018年收購的信息商務學院於2019年的收益情況,該學院期内平均學費及住宿費共計為13992元,招生數量為21560人,由此計算為公司帶來3.02億元的收入或11%,佔了當期公司總營收的60%以上。

2019年,信息商務學院新增招生人數893人,總招生人數為21506人,較當期長徵學院多出10058人。

年内,嘉宏教育旗下三所學校的招生數量及平均學費、住宿費均取得不同程度上升,從而帶動了公司年内業績的高雙位數增幅。

上市前,嘉宏教育收購了信息商務學院,因此公司業務規模成倍擴大,也因此走出了浙江省,將校網覆蓋到了河南省。

信息商務學院佔地面積達51.6萬平方米,學院設有16個專科專業,具有優異的教學質量和品牌知名度。近幾年,該學院畢業生初始就業率均超過90%,優於同期不到85%的河南省大學畢業生初始就業率。收購信息商務學院後,嘉宏教育2018年及2019年的營收均取得大幅增長,分别增長76.5%及61%。

可以說,信息商務學院近兩年來成為嘉宏教育的新星,在公司壯大規模甚至是上市方面有著舉足輕重的地位。而在拿下該學院後,嘉宏教育未來發展策略不再注重這類外延式併購擴張的模式,而是專注於通過旗下幾所利用率較高的學校經營,為内增長加一把油。

對於未來展望,嘉宏教育在年報中指,擬利用在河南省的營運經驗進一步拓展其在中國及海外的學校網絡。公司計劃於信息商務學院主校區建設新樓及於河南開封建新校區,屆時主校區及新校區預計在2020/21學年該學院容納量將增加至約50000人,即較2019/20學年增加約1.3倍。

嘉宏教育計劃在2022年為長徵學院建造新學生宿舍、學生知識交流中心及食堂,預計招生總人數不少於5000人。

此外,嘉宏教育亦將目標投向國外,計劃於美國加州成立一所可授予學位的高等教育機構(California School),提供工商管理及國際商務相關的課程。

對於外延式併購方面,嘉宏教育並沒有給出明確的收購時間和標的。換言之,嘉宏教育未來1-2年將集中主要精力用於增加校區,擴充學生人數,而不是通過收購去實現業績的增長。

嘉宏教育的内生增長模式規劃,與高等教育企業中國科培(01890-HK)存在明顯的區别。中國科培近年來也是主要靠内生增長模式進行業績提振,但其是通過優化課程組合和規模,以及上調學費來實施。

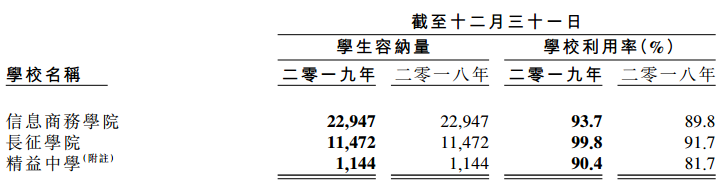

而嘉宏教育的現有業務情況並不允許這樣做,因其旗下三所學校利用率在2019年出現較大幅度提升,信息商務學院、長徵學院以及精益中學2019年的學校利用率分别增長3.9個百分點、8.1個百分點及8.7個八分點,均達到了90%以上,尤其是長徵學院利用率高達99.8%,可謂是「擁擠不堪」了。

所以,通過建設新樓以及擴建新校區的方式,吸引更多的學生入讀,才是嘉宏教育解決目前學校利用率高企並保持業績增長的正確方式,同時還可以省下不少的收購費用,有更充裕的現金流整合業務,提升其教學質量和加大品牌推廣力度。

按照嘉宏教育的規劃,位於國内的新校區以及主校區新樓建成後,將為公司帶來最少3.3萬的招生人數,即達到目前公司的總招生人數規模。

另一個值得我們注意的是, 嘉宏教育的平均學費在行業偏低,具有較大的漲價空間。2019/2020學年,嘉宏教育三所學校的平均學費均未達到15000元,較目前hth登录入口网页上市的教育股平均學費水平達20000元以上明顯處於較低水平。

所以,在2020年,嘉宏教育可通過新建校區及上調學費的内生增長模式繼續獲得雙位數的業績增幅。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享