在2019年,教育行業在資本市場延續了2018年的熱度,全年共有10間民辦教育企業成功赴港上市。

其中,新上市的民辦高等教育企業達6家,成為市場的焦點;職業教育企業則為2家;K12課後培訓企業僅有思考樂教育(01769-HK)上市,但在思考樂教育之前的2018年底,思考樂教育的競爭對手卓越教育(03978-HK)已登陸港交所。

那麽,在民辦教育行業的產業化和資產證券化步伐加快的背景下,遇冷的K12課後培訓行業卻成為不了資本追逐的對象嗎?該行業到底是不是一個好賽道?

在近兩年資本的寒冬下,教育行業(包括K12領域)依然受資本青睐,那是因為從生意特質來說,整個教育行業是一個非常值得關注的行業。

以K12為例,我國K12教育市場規模龐大。根據弗若斯特沙利文數據,我國來自K12課後教育服務市場規模從2014年的3318億元(人民幣,下同)增加到2018年的5064億元,復合年增長率11.1%,預計到2023年將達到8194億元,2018年-2023年復合年增長率為10.1%。

教育與醫療,成為當今國人最大的焦慮之一。從古至今,通過讀書衝破社會階層是我國一直以來的傳統文化。直至當代,考上名校,學業有成後去當官或者經商,這是很多學生及家長的長遠目標,家長在孩子的教育方面甚至會不惜代價作投入。

從供應角度來看,K12教培行業的參與主體基本上是民營企業和個人,門檻低且競爭激烈,市場集中度較低,優質的公司能夠快速擴展,但缺乏競爭力的公司很容易被淘汰。從財務角度看,只要確立起區域内的學生成績優勢和品牌效應,K12培教企業根本不用擔心學費低的問題。該行業的學費水平在整個教育行業來說並不低,學生學習收的是價格較高的課時費,例如在大灣區的K12小班輔導課時平均學費在80元左右,一對一輔導則高達250元-350元之間。而該行業另一個省錢的法寶就是輕資產運營,只需租一間教室便可投入日常運營,相較於高教和K12學校的高投入來說明顯減少很大的成本。

不過,K12教培行業並不是完美無缺的行業,其中面臨最大的問題就是政策了。2018年以來,教育政策頻出,其中幼兒園上市路徑被封死,K12教培面臨強監管、重規範,民辦義務教育禁止營利性運營,民辦高等教育則不受營利性限制,職業教育獲多個出台的政策支持。在競爭越來越激烈的未來,K12教培將面臨更為嚴格的規範化監管,影響相關企業的業務拓展。

此外,教培行業又不同於典型的教育行業,是具有類似於服務業的特徵。這個特點體現在:門檻低,發展快,招聘幾個教師併租一個店面就可以營業。所以造成護城河較低,容易受到競爭對手攻擊,且教培行業的教師不如K12學校的教師穩定、有尊嚴,而且員工很容易流失。

卓越教育自2018年底上市至今,其股價經歷了過山車式的跌宕起伏。上市3個月股價衝高,股價一度突破3.6港元。但隨後跌跌不休,跌破發行價後探底至最低點1.7港元。

但到了2019年9月底,卓越教育股價觸底大反彈,漲勢淩厲。9月25日至今(1月3日收盤),卓越教育股價節節攀升,漲幅達135.33%倍,較發行價2.40港元高出80.42%,不斷刷新歷史記錄。

值得注意的是,hth登录入口网页僅有的這兩只K12課後培訓企業(卓越教育及思考樂教育)在2019年均相當吸睛,大受資本青睐,與大多投資者擔憂行業被政策斷糧的結果相反。財華社統計了2019年度hth登录入口网页民辦教育企業的股價漲幅排名,結果顯示思考樂教育以192.39%的驚人漲幅名列桂冠,而卓越教育的漲幅強勢進入前十名,排名第八,兩者的股價表現優於備受市場熱捧的高等教育板塊。

財華社認為,卓越教育近3個多月來在資本市場如此強勢,主要與以下三個因素有關。

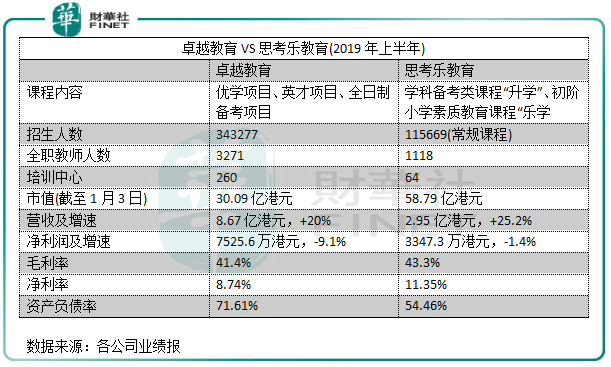

首先,政策影響較弱,收入增長有望回升。從2019年中期業績看,卓越教育報告期内的營收為8.67億元,同比增長20.0%。因該公司採納新的國際財務報告準則第16號租賃,以及在線網校業務支出大漲,導致其純利同比減少9.1%至7525.6萬元。

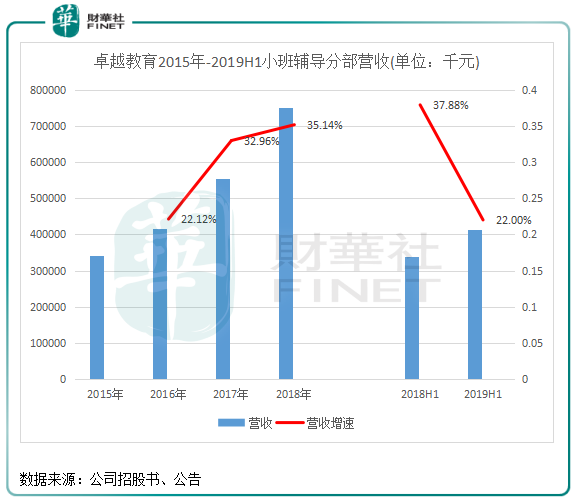

業績增長的驅動力在於卓越教育的小班輔導分部貢獻,受到政府加強對K12課後培訓行業的監管影響,卓越教育小班輔導2019年上半年的收入同比增長速度從上年同期的37.88%下降至22%。

不過,隨著政策影響減弱,卓越教育加大培訓中心的新增力度。卓越教育管理層在2018年業績會上指以後每年新增50個間培訓中心,從其公佈的2019年中期報來看,在2019年上半年已經新增了達30間培訓中心,按照這種進度,2019年新增培訓中心應該不下60間,這將會促進該公司業績增速的回升。

其次,卓越教育業務調整將助力業績增長。直到今年年初,卓越教育管理層仍相信線上教育是其未來發展的重要組成部分。但線上教育由於依賴大量的投入以獲取線上客戶流量,對成本端帶來了巨大壓力。在2019年上半年,卓越教育在線教育的研發和廣告支出達到了3440萬元,但該業務對其利潤帶來了較大的衝擊,致使其淨利潤在報告期内同比有所下滑。實際上,不只是卓越教育探索在線教育遇到盈利難的漩渦,在線教育第一股新東方在線(01797-HK)由於投入資金巨大(2019財年銷售費用及管理費用高達7.26億元,佔營收79%),將其拖入了虧損的境地。

卓越教育在8月引入外部投資,其持股比例由60%降至30%,藉此平衡盈利能力。卓越教育正逐步剝離在線教育業務這個「燙手山芋」,並專注於其線下課後培訓業務的拓展。從涉足在線教育到剝離該業務,卓越教育用了大半年時間,表明其決策層是果斷且堅定的,術業有專攻,在大灣區這個巨大的線下K12課後培訓市場回歸主業,是該公司做出的一個正確的決策。

最後,卓越教育似乎有在學習大灣區競爭對手思考樂教育的合夥人激勵機制。思考樂教育實行的是合夥人機制,分配各層級不同的職能和權力,每個級别對各自的年度利潤考核目標負責,完成目標後即可參與分紅。在教師人才吸引及留存方面,思考樂教育首創了行業教師合夥人機制,每年規劃上千萬資金用於激勵卓越的教師合夥人。該機制在保留公司優秀骨幹和教師,以及業績增長來說是具有非常大的促進作用,所以我們看到思考樂教育2016年-2018年思考樂教育69.79%的營收復合年增長率遠超過卓越教育同期25.26%的營收復合年增長率。

2019年9月份以來,卓越教育開始加大内部激勵機制的力度。9月3日,卓越教育向551位僱員授予一定數量受限制股份單位,其在公告中稱,「本次授予來源於董事會基於公司未來3年的發展戰略,就員工激勵方式中限制性股票的部分,制定了一個3年期的持續限制性股票激勵方案。」

於2019年11月19日,卓越教育決議向受限制股份單位計劃的受託人傅邵萍提供不超過1.5億港元的款項,用以購買市場上現有股份以履行其就管理受限制股份單位計劃的義務。購買股份最高數目為5535萬股股份,佔公司於已發行股本約6.51%。

總結:在市場集中度低、市場龐大的K12課後培訓行業,未來比拼的是師資力量、管理體系、併購整合能力和現金流水平。卓越教育雖是華南地區最大、全國第五大 K12 課外教育服務提供商,業務覆蓋和業務規模教思考樂教育大,但其盈利能力並不及思考樂教育。

思考樂教育更具擴張性,卓越更加沉著穩重,短期來看思考樂教育的業績增速更快,卓越業績的底蘊更厚。隨著卓越教育内外改革,專攻主業,未來幾年保持業績高增長將會是大概率事件。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享