去年10月,民生教育(01569-HK)加入了在線教育的競爭洪流中,試圖以「校園教育+在線教育」協同發展模式實現其宏大目標。

在近期疫情來襲的背景下,民生教育的在線教育領域備受關注。但該領域目前還未能給公司帶來重大的業績影響,還未進入收獲期。而在2019年,民生教育經營業績還是靠線下的内生+外延的增長策略實現增長。

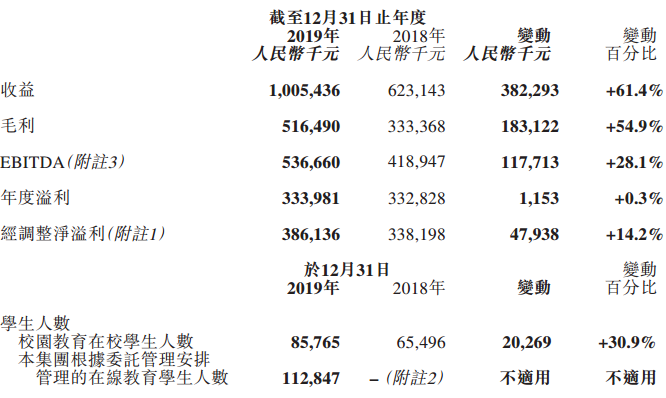

2019年,得益於報告期間雲南大學滇池學院併表,民生教育營收取得高雙位數增幅。期内,民生教育實現營收10.05億元(人民幣,下同),同比增長61.4%。毛利為5.16億元,同比增長54.9%。EBITDA為5.37億元,同比增長28.1%。

但因受銷售成本大增以及利息收入下滑等原因,民生教育年度溢利為3.34億元,同比僅小幅增長0.3%。而經調整淨溢利為3.86億元,同比增長14.2%。

民生教育2019年的營收增速創下了近幾年的新高,主要是依靠業内十分喜愛的「内生增長+外延式併購」模式帶來的規模擴張。從學生人數來看,公司年内在校學生人生增長了超過30%,達到了約8.58萬人。

在外延式併購方面,民生教育在2018年收購了雲南大學滇池學院,該學院在2019年完成併表,為公司帶來了21208名在校生。該學院在2019-2020學年的學費為約16,000元至24,500元,也就是在該學年為該學院貢獻了最少3.4億元的學費收益,佔了公司營收超過3成。

内生增長方面,民生教育旗下大部分學校學生人數亦取得不同程度的增幅。而公司學費及住宿費總收入在年内取得61.35%的增幅,增加3.82億元。由此可看出,公司旗下多數學校在年内的學費及住宿費並沒有上漲,而是靠新併表的雲南滇池學院所貢獻的。年内,公司旗下重慶人文科技學院、重慶工商大學派斯學院在年内的生均學費範圍保持不變,而重慶應用技術職業學院、内蒙古豐州職業學院(青城分院)、重慶電信職業學院年内生均學費範圍則出現下滑,其中重慶應用技術職業學院2018-2019學年的生均學費範圍為9,000元至9,800元,而2019-2020學年則下降到4,800元至9,800元。

由此看來,民生教育在2019年沒有享受學費上調和原校網新增學生帶來的成果,而更多是依靠新晉的雲南大學滇池學院支撐起其業績的增長。

從2017年上市所得款未動用的資金看,民生教育還有幾個億的資金用於建立新學校或擴建現有校區,這對於公司未來增加在校生數量方面是十分有利的。公司雲南大學滇池學院陽宗海新校區於2019年10月正式動工,預計項目將於2023年完工,完工後預期容納約43,000名學生,佔了目前公司總在校生人數的一半。因此,若未考慮收購,公司3年後的學生增長還是十分可期的。

在近期新冠肺炎疫情爆發前,我國在線教育市場就已展現出了高速發展態勢。而疫情的來襲,在線教育行業按下了「快進鍵」,行業瞬間加速爆發。

2019年10月,民生教育簽約併購託管廣東明世在線、廣東民生在線及藍星學校後,標志著公司正式入局在線教育領域。2020年3月,民生教育收購TCL教育網100%股份,從而間接獲得奧鵬教育50%股權及絲綢之路80%股權。這兩項收購,也讓民生教育成為國内民辦高教行業率先佈局在線教育領域的企業。

民生教育的在線教育業務含專科或以上學歷以及職業資格證培訓,於2019年12月31日在線教育人數達到了11.28萬元,高於其在校學生總人數。

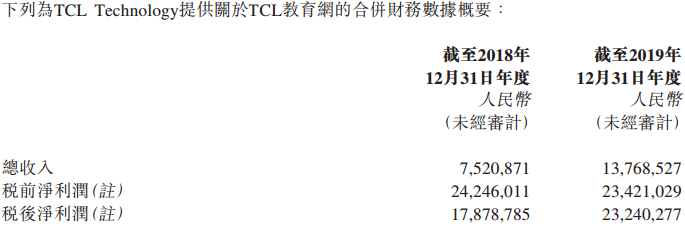

截至2019年12月31日,TCL教育網總收入1376.85萬元,稅後淨利潤2324萬元。

據悉,奧鵬教育已設立1,479家學習中心,覆蓋全國31個省、自治區、直轄市,與全國43所知名高校合作,通過覆蓋全國的奧鵬遠程教育學習中心,為學生提供學歷教育支持服務。截至2019年12月31日,奧鵬教育提供服務的本科、專科學歷教育在籍學生人數約115萬人;絲綢之路主要從事技術開發、教育咨詢、計算機方面的技術培訓等業務,於2019年全年,通過絲綢之路的網考考點參與漢語水平考試的人數約3.6萬人。

通過兩項在線教育領域的佈局,民生教育在該領域實現了彎道超車,跑在了民辦高教行業内大多數企業前列。對於未來戰略佈局,民生教育在財報中指出,將圍繞高等教育和職業教育、校園教育和在線教育協同發展。未來將延續外延併購策略,潛在併購目標主要包括民辦本科學校及優質在線教育機構。

取得民生在線委託管理權並獲得TCL教育網旗下資源,這對民生教育來說雖然暫時公司業績沒能帶來較大的貢獻,但未來增長是充滿想象空間的。當下,疫情催化了在線教育的蓬勃發展。通過線下及線上教育業務的整合,探索以線下教育為主、線上教育為輔的生態圈,並與高教業務產生協同效應,民生教育未來業績有望迎來另一個增量。

目前,我國在線教育的滲透率還不高,具有巨大的潛力,未來一定會在教育行業中佔據越來越大的份額。尤其是今年疫情的衝擊,在線教育發展因此得到加速。

正保遠程教育董事長稱,線下、線上教育協同發展是教育行業的大勢所趨,但線上、線下怎樣更有效的結合,從而提升教學與服務質量,提升學員的學習效果與體驗,還有待探索與開發。同時,教育培訓機構應該個性化發展,樹立服務第一的理念,主動迎合市場需求。

我國線上教育至今仍不夠成熟,盈利模式需要更清晰,可以說道阻且長。「線下+線上」業務的發展,需要在「技術與服務」的融合與創新,這就對探索在線教育領域的企業提出高要求,首先需要在研發技術上投入足夠資金,做到能打破空間地域限制和能容納AI、動畫等豐富的形式,而品牌推廣亦耗費企業大量的資金。所以,產品、質量、教學體驗才是在線教育的根本。

當然,我國線上教育存在明顯的弊端。近期疫情帶動下的在線教育不可否認仍處在兵戈搶攘的階段,近期先有尚德被學員投訴「退款難」、「被貸款」,國内在線教育明星新東方在線(01797-HK)也沒能逃脫退款套路多的魔咒。

目前在線教育行業正處於洗牌階段,頭部公司業績均出現下滑,用戶增長瓶頸愈發明顯。資料顯示,新東方在線自2019年3月在港交所上市以來,營收雖然有所增長,但銷售淨利率也出現大幅下滑,2019財年則陷入了虧損的境地。2020財年中期,新東方在線產品的核心溢價能力在持續下降,同時其運營費用卻在持續攀升,導致期内由盈轉虧,虧損超過7000萬元。

長遠來看,對於線下教育機構,在線教育更多是作為一種線下教育業務的輔助手段。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享